2015-08-12

2015-08-12 2173

2173Для оценки динамики производительности труда и влияния факторов на её изменение рассмотрим аналитическую таблицу, по которой сравним показатели КУПСХП «Освейский» за 2010-2012гг. и дадим общую оценку динамики.

Таблица 3.10- Анализ соотношения роста заработной платы и производительности труда КУПСХП «Освейский» за 2010-2012гг.

| Показатели | 2010 год | 2011 год | 2012 год | Изменения в 2012 году + увеличение, - снижение | Темп измен. в % 2012 г. к 2011 г. | Темп измен. в % 2012 г. к 2010г. | |

| к уровню 2011 г. | к уровню 2010 г. | ||||||

| Производство валовой продукции в сопоставим. ценах, тыс. руб. | 23823.1 | 25109.6 | 25662.0 | 552.41 | 1838.86 | 102.20 | 107.72 |

| Средняя численность работников, чел. | -57 | -85 | 83.48 | 77.21 | |||

| Производительность труда 1 работн, руб. | 126.79 | 174.87 | |||||

| в растениеводстве | -3936 | -25027 | 91.14 | 61.80 | |||

| в животноводстве | -1781 | -5901 | 89.65 | 72.34 | |||

| Фонд заработной платы, всего, тыс. руб. | 121.86 | 148.70 | |||||

| Средняя заработная плата 1 работника, тыс.руб. | 109.59 | 122.37 | |||||

| Коэффициент соотношения темпа роста средней заработной платы и производительности труда | 0.864 | 0.700 |

Примечание: собственная разработка на основе приложений к дипломной работе

За анализируемый период наблюдается рост производства валовой продукции, производительности труда, 1 работника, фонда заработной платы всем работникам, средней заработной платы на 1 работника. В тот же период численность работников в хозяйстве ежегодно уменьшается. Оптимальным соотношение темпов роста средней заработной платы и производительности труда является тогда, когда на каждый процент прироста производительности труда приходится 0,7 - 0,864 % темпов прироста средней заработной платы.

Проведем анализ трудоемкость производства продукции в растениеводстве и животноводстве в КУПСХП «Освейский» (табл. 3.11)

Проанализировав данные таблицы можно сделать вывод, что в связи с увеличением производства продукции трудоемкость производства в растениеводстве в 2012 году уменьшилась по сравнению с 2011 годом на 0,8 человеко-часа, по сравнению с 2010 годом уменьшилась на 0,8 человеко-часа.

В животноводстве за счёт сокращения численности работников, увеличения продукции животноводства, количество труда, затраченного на производство валовой продукции животноводства, сократилось в 2012 году в сравнении с 2011 годом на 0,5 человеко-часа, к уровню 2010 года на 1,8 человеко-часа.

Таблица 3.11- Трудоемкость производства продукции в растениеводстве и животноводстве в КУПСХП «Освейский» за 2010-2012гг.

| Виды отраслей | Произведено валовой продукции | Отработано всего тыс. чел. часов | Отработано чел-часов на производство 1000 руб. валовой продукции | +,- в 2012 г к 2011 году | +,- в 2012 году к 2010 году | ||||||

| 2010 год | 2011 год | 2012 год | |||||||||

| Растениеводство | 2,3 | 2,8 | -0,8 | -0,3 | |||||||

| Животноводство | 4,5 | 3,2 | 2,7 | -0,5 | -1,8 | ||||||

| Итого | 3,7 | 3,1 | 2,5 | -0,6 | -1,2 |

Примечание: собственная разработка на основе приложений к дипломной работе

Сокращение количества затраченного труда на производство сельскохозяйственной продукции связано с ростом производства продукции, сокращением численности, занятых в сельскохозяйственном производстве и замена ручного труда с внедрением механизированного труда.

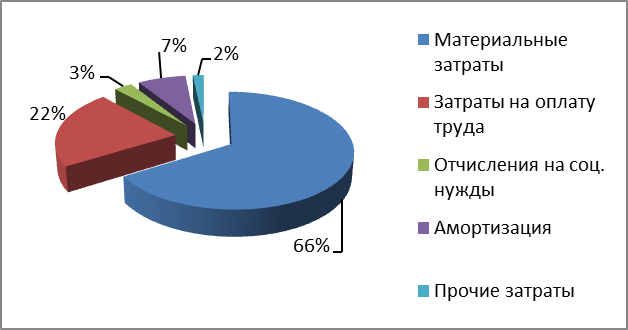

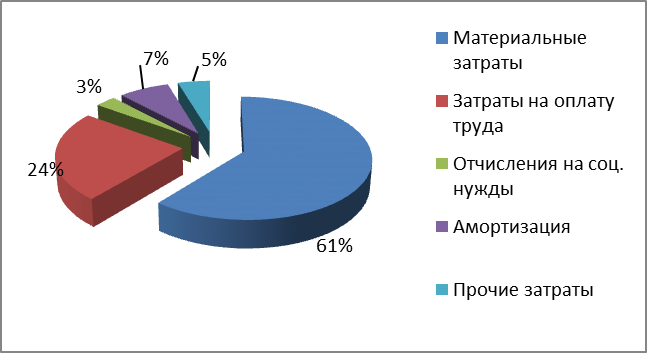

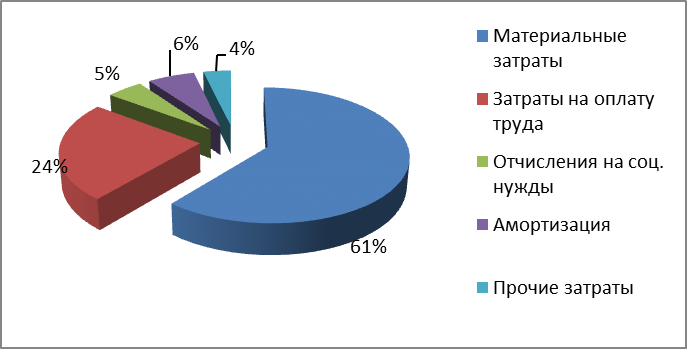

Проведем анализ расходов на оплату труда в составе затрта на производство продукции в КУПСХП «Освейский» (рис.3.5)

а) 2010г.

б) 2011г.

в) 2012г.

Рисунок 3.5- Структура затрат на производство по элементам КУПСХП «Освейский» за 2010, 2012гг.

Примечание: собственная разработка на основе приложений к дипломной работе

В общей структуре затрат на производство продукции второе место занимают затраты на оплату труда. Их удельный вес составил в 2012 году и в 2011 году 24%, в 2010 году-22 %. С ростом заработной платы увеличиваются отчисления на социальные нужды. В 2012 году их удельный вес составил 5%, в 2011 и в 2010 годах по 3 %. Рост заработной платы связан с ростом производства и увеличением расценок на оплату труда.

3.5 Резервы роста эффективности использования и планирования ФЗП

В общем понимании экономическая эффективность - это результативность деятельности экономических программ и мероприятий, характеризуемая соотношением полученного экономического эффекта и затрат ресурсов, обусловившим получение этого эффекта. Другими словами, экономическая эффективность - это конкретный результат эффективности решения какой-либо задачи. В зависимости от уровня управления он может выражаться в стоимостных и натуральных показателях. Для оценки экономической эффективности рассчитываются различные коэффициенты. Как правило, это качественные относительные показатели, которые позволяют определить величину эффекта на единицу затрат и выбрать лучшие варианты решения экономических проблем.

Исследование эффективности использования средств на оплату труда направлено на решение следующих задач:

установление наиболее целесообразной формы оплаты труда для конкретной организации;

определение оптимальной численности работников и структуры организации с целью сокращения величины трудовых затрат;

исследование показателей, характеризующих расходы организации на содержание трудовых ресурсов по основным элементам затрат на оплату труда, выплатам социального характера, поощрительным выплатам и др.;

оценка структуры заработной платы, в т.ч. доли оклада в общей сумме заработка, соотношение минимальной, средней и максимальной заработной платы;

определение и изучение темпов роста заработной платы по сравнению с производительностью труда;

выявление резервов повышения эффективности использования средств на содержание трудовых ресурсов;

осуществление контроля за использованием средств на оплату труда работников и правильностью их отнесения на затраты организации.

Для оценки рациональности расходования организацией средств на содержание трудовых ресурсов необходимо сравнивать их с: плановыми показателями; нормативными показателями; фактическими данными базисного периода; лучшими и худшими показателями в отдельные периоды базисного и отчетного года; показателями, характеризующими цену труда; общими расходами организации на содержание трудовых ресурсов.

Экономия средств на оплату труда достигается прежде всего в результате снижения трудоемкости производства услуг и продукции, пересмотра устаревших норм выработки и расценок, норм обслуживания, ликвидации штатных излишеств, проведения других мероприятий, обеспечивающих повышение производительности труда, а также вследствие устранения непроизводительных выплат и ликвидации неоправданного увеличения заработной платы отдельных работников.

Одной из составляющих, обеспечивающих эффективную хозяйственную деятельность, является эффективность труда работников предприятия. Эффективность труда проявляется в его производительности и качестве.

Конечной целью любого анализа является поиск скрытых резервов повышения уровня эффективности деятельности.

При анализе средств на оплату труда на примере КУПСХП «Освейский» установлено, что расходы на оплату труда в составе себестоимости составляют около 15,1 %; увеличены расходы на премии и вознаграждения по итогам работы за год; наибольшую долю расходов составляет переменная часть фонда оплаты труда; по итогам отчетного периода наблюдается экономия средств на заработную плату в сумме 72,73 млн. рублей.

Проведенный анализ фонда оплаты труда КУПСХП «Освейский», эффективности его использования можно сделать вывод о том, что резервами роста уровня эффективности использования заработной платы в КУПСХП «Освейский» являются:

− снижение непроизводительных выплат по заработной плате;

− ликвидация необоснованного увеличения расценок по оплате труда;

− снижение трудоёмкости продукции;

− ввод обоснованной системы мотивации;

− улучшение соотношения в темпах роста производительности труда и заработной платы.

− ликвидация излишней численности персонала (особенно в части персонала, формирующего постоянные затраты в себестоимости продукции);

− ликвидировать необоснованное увеличение расценок;

− уменьшить оплаты различных отклонений в работе предприятия;

− снизить трудоемкость продукции;

Фонд оплаты труда является неотъемлемой частью финансовой системы предприятия. Планирование фонда оплаты труда – неотъемлемый процесс, определяющий положение предприятия на рынке и его внутреннюю среду на будущий период.

Плановый фонд заработной платы должен быть в максимальной степени минимизирован. Это означает, что, прежде всего, достаточно обоснованным должен быть численный и качественный состав персонала. Он должен учитывать и планируемый объём производства и требования к качеству продукции, её материалоёмкость, энергоёмкость и трудоёмкость, а также необходимость поддержания в работоспособном состоянии всей инфраструктуры предприятия и решения как текущих, так и перспективных задач.

Плановый фонд заработной платы должен учитывать в максимальной степени, но в тоже время достаточно реалистично, необходимость сокращения потерь рабочего времени и повышения обоснованности норм трудовых затрат, показателей и условий премирования и других форм материального поощрения работников. В то же время минимизация размеров фонда заработной платы не должна приводить к снижению средней заработной платы и гарантированности выплат за выполненную работу, к падению реальной заработной платы. Фонд заработной платы, хотя и должен быть минимальным, одновременно он должен быть достаточным для нормального функционирования предприятия.

Излишек оплаты труда ложится на себестоимость продукции, сокращает прибыль и снижает рентабельность. В то же время недостаток фонда, особенно в период инфляции, вызывает относительное снижение уровня заработной платы, может привести к увеличению текучести кадров.

Таким образом, процесс планирования фонда оплаты труда является одним из важнейших для минимизации затрат предприятия и максимизации отдачи со стороны трудовых ресурсов.