2015-08-12

2015-08-12 4786

4786Задачи анализа заработной платы заключаются в том, чтобы установить степень обоснованности и правильности использования фонда оплаты труда, выявить непроизводительные затраты по заработной плате, установить влияние расхода заработной платы на себестоимость продукции.

Постоянная часть оплаты труда не изменяется при увеличении или спаде производства (зарплата рабочим по тарифным ставкам, зарплата служащих по окладом, все виды доплат, оплата труда работникам не промышленных производств и соответствующая им сумма отпускных).

Анализ оплаты труда призван решать следующие задачи:

- осуществление систематического контроля над использованием фонда заработной платы, недопущение, как перерасхода, так и необоснованной экономии фонда оплаты труда;

- изучение темпов роста заработной платы в сравнении с темпами роста производительности труда: то есть темпы роста оплаты труда не должны превышать темпы роста его производительности;

- повышение эффективности использования фонда оплаты труда с точки зрения финансово- экономической деятельности предприятия – получения максимальных соотношений прибыль – заработная плата, выручка – заработная плата, объем производства – заработная плата;

- максимальное обеспечение социальной защищенности работников предприятия, позволяющее избежать текучести наиболее квалифицированных кадров и, в конечном счете, ведущее к повышению производительности труда;

- определение и внедрение наиболее прогрессивных систем оплаты труда, на предприятии, с целью оптимизации величины фонда оплаты труда, уровня материального стимулирования работников и снижения издержек предприятия;

- поиск резервов повышения эффективности использования трудовых ресурсов, в частности сокращения простоев, непроизводительных потерь рабочего времени.

Объектами анализа фонда заработной платы являются фонд заработной платы, в т.ч. фонд заработной платы в разрезе основных групп и категорий персонала, фонд заработной платы по видам выплат. [4,с.429].

Источниками информации для анализа фонда заработной платы в КУПСХП «ОСВЕЙСКИЙ»представлены в табл. 3.1.

Таблица 3.1 – Информационное обеспечение анализа основных средств вКУПСХП «ОСВЕЙСКИЙ»

| Источники формирования информации | Состав информации |

| Бухгалтерская отчетность | Отчет о прибылях и убытках КУПСХП «Освейский» |

| Статистическая отчетность | Валовая продукция и затраты на производство ф.№ 6А-АПК, Затраты на основное производство ф. № 8-АПК, Отчет по труду ф № 5 –АПК, Отчет о заработной плате руководителей (форма 4-т), Отчет о распределении численности работников по размерам. начисленной заработной платы (форма 6-т), Отчет о средствах Фонда социальной защиты (форма 4-фонд), Отчет по труду (фора12-т) форма №4-Белгосстрах «Отчет о средствах по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний». |

| Регистры бухгалтерского учета | лицевые счета, ведомости распределения заработной платы; платежные ведомости; Журнал – ордер № 10-АПК, Главная книга |

| Первичные документы | Табель учета рабочего времени и начисления заработка работникам животноводства, наряд на сдельную работу, учетный лист тракториста-машиниста, путевой лист трактора, книжка бригадира по учету труда и выполненных работ,путевой лист трактора, акт на оприходование приплода животных, ведомость взвешивания животных, расчет прироста животных, табель учета использования рабочего времени, наряды, расчеты по заработной плате, ведомость прочих доплат, путевые листы |

| Плановая информация | расчеты средней заработной платы отдельных категорий работников |

Примечание: собственная разработка на основе исследования учетных регистров, первичных документов и данных учета и отчетности КУПСХП «ОСВЕЙСКИЙ»за 2012г.

В годовой отчетности формы № 12-труд «Отчет по труду» приводятся данные о заработной плате за выполненную работу и отработанное время; выплатах стимулирующего характера; выплатах компенсирующего характера; оплате за неотработанное время; других выплатах, включаемых в состав фонда заработной платы.

В форме № 4-ф «Отчет о затратах на производство продукции (работ, услуг)» отражаются выплаты по заработной плате, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов, устанавливаемых в зависимости от результатов труда, его количества и качества, стимулирующих и компенсирующих выплат; обязательные отчисления по установленным законодательством нормам в Фонд социальной защиты населения, Государственный фонд содействия занятости от всех видов оплаты труда работников, занятых в производстве соответствующей продукции (работ, услуг), независимо от источников выплат, кроме тех, на которые страховые взносы не начисляются и другие показатели.

Эффективность использования фонда заработной платы может быть охарактеризована через систему показателей.

К ним относятся:

- объем производства на рубль фонда заработной платы; прибыль на рубль фонда заработной платы;

- уровень расходов на оплату труда в процентах к объему производства; соотношение темпов роста производительности труда и средней заработной платы;

- фонд заработной платы (ФЗП) на одного работника.

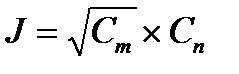

- интегральный показатель эффективности использования фонда заработной платы. Интегральный показатель эффективности использования ФЗП (J) определяется по формуле [13, с. 215]:

(3.1)

(3.1)

где Ст – объем производства на рубль ФЗП (показатель стимулирования объема производства);

Сп – прибыль на рубль ФЗП (показатель стимулирования прибыли).

При эффективном использовании фонда заработной платы темпы роста основных показателей хозяйственной деятельности должны опережать темпы роста фонда заработной платы.

Эффективность стимулирования объема производства и прибыли рекомендуется оценивать через показатели соответственно объема производства и прибыли на рубль ФЗП.

Стимулирование материальной заинтересованности работников оценивается через ФЗП (среднюю заработную плату) на одного работника. Рост объема производства и прибыли способствует увеличению экономической отдачи средств фонда заработной платы, а рост фонда оплаты труда приводит к ее уменьшению.

Если же они ниже единицы, то это свидетельствует о слабом воздействии применяемой системы материального стимулирования труда на улучшение показателей хозяйственной деятельности, низкой экономической отдаче израсходованных средств на оплату труда.

Анализ и количественная оценка показателей эффективности использования ФЗП позволяют выявить резервы и осуществить конкретные мероприятия по повышению роли материальных стимулов в улучшении конечных результатов хозяйственной деятельности.

Общий фонд заработной платы включает как расходы на оплату труда в составе расходов по обычным видам деятельности, так и выплаты социального характера, осуществляемые за счет чистой прибыли. Эффективное использование трудовых ресурсов в рамках хозяйствующего субъекта находит выражение в росте производительности труда.

Производительность труда характеризует эффективность затрат труда в материальном производстве. С ростом совокупного овеществленного труда абсолютная величина затрат труда (живого и овеществленного) сокращается (снижается трудоемкость), что увеличивает объем выпуска, ведет к экономическому росту и повышению жизненного уровня населения в целом.

Анализ использования средств, направляемых на потребление, осуществляется в следующей последовательности. Рассчитывается величина средств, направляемых на потребление по видам за прошлый год и отчетный год. Затем рассчитываются абсолютное и относительное отклонения. По результатам расчетов дается оценка. Приступая к анализу использования фонда заработной платы, относимого на себестоимость, необходимо рассчитать абсолютное и относительное отклонение фактической величины от плановой.

Тогда расчет влияния факторов будет выглядеть следующим образом:

Таблица 3.2 – Методика анализа фонда заработной платы

| Этапы анализа | Показатели, факторные системы | Расчет показателей, расчет влияния факторов |

| 1. Оценка динамики средств на оплату труда | Относительное отклонение (∆ФЗП0ТН) | разность между фактически начисленной суммой заработной платы и базовым фондом, скорректированным на индекс объема выпуска продукции |

| 2. Анализ эффективности использования средств на оплату труда | Фонд заработной платы (ФЗП) на одного работника | отношение суммы фонда оплаты труда на численность рабоников |

| 3.Факторный анализ суммы средств на оплату труда | Расчет влияния на изменение суммы средств на оплату труда в связи с изменением среднесписочной численности работников и среднегодовой заработной платы (методом цепной подстановки) Используемая факторная модель:  , где: ФЗП – фонд заработной платы, Ч – среднесписочная численность работников, СЗ – средняя заработная плата на одного работника , где: ФЗП – фонд заработной платы, Ч – среднесписочная численность работников, СЗ – средняя заработная плата на одного работника | Общее изменение средств на оплату труда:  , В том числе за счет изменения среднесписочной численности работников: , В том числе за счет изменения среднесписочной численности работников:  В том числе за счет изменения средней заработной платы: В том числе за счет изменения средней заработной платы:  |

Примечание: собственная разработка на основе исследования специальной экономической литературы

Для оценки эффективности использования фонда оплаты труда необходимо произвести факторный анализ показателей стимулирования – объема производства, прибыли, материальной заинтересованности работников и рассчитать коэффициенты эффективности использования ФЗП. Факторный анализ фонда рабочего времени проводится на основе использования алгоритма представленного в таблице 3.3.

Таблица 3.3–Алгоритм факторного анализа фонда рабочего времени

| Показатели | Прошлый период | Отчетный период | Отклонение (+,–) | Расчет влияния факторов |

| 1. Фонд рабочего времени в чел. днях | ||||

| 1.1. Среднесписочная численность работников, чел. | Ч0 | Ч1 | Δ Ч | ΔФЧ = ΔЧ ∙ Д0 |

| 1.2. Среднее количество отработанных дней | Д0 | Д1 | Δ Д | ΔФД =ΔД ∙ Ч1 |

| 2. Фонд рабочего времени в чел. Часах | ||||

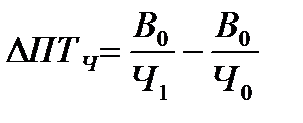

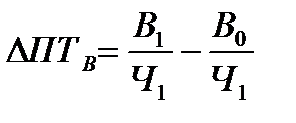

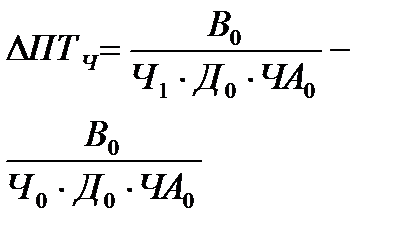

| 2.1. Среднесписочная численность работников | Ч0 | Ч1 | Δ Ч | ΔФЧ = ΔЧ ∙ Д0∙ ЧА0 |

| 2.2. Среднее количество отработанных дней | Д0 | Д1 | Δ Д | ΔФД =ΔД ∙ Ч1 ∙ ЧА0 |

| 2.3. Продолжительность рабочего дня, час. | ЧА0 | ЧА 1 | Δ ЧА | ΔФД =Δ ЧА ∙ Ч1 ∙ Д1 |

Примечание: собственная разработка на основе исследования специальной экономической литературы

Важным показателем, характеризующим эффективность использования трудовых ресурсов, является производительность труда.

Методика расчета производительности труда представлена в таблице 3.3.

Таблица 3.3 – Показатели оценки эффективности использования трудовых ресурсов

| Показатели | Методика расчета | Экономическая интерпретация |

| Производительность труда | Отношение выручки от реализации продукции за период к среднесписочной численности работников | Характеризует сумму выручки от реализации продукции на одного работника. Рассчитывается по общей численности работников и по основным рабочим |

| Среднедневная производительность труда | Отношение выручки от реализации продукции за период к произведению среднесписочной численности работников и количества отработанных дней | Характеризует среднедневную выручку от реализации продукции на одного работника. Рассчитывается по общей численности работников и по основным рабочим |

| Среднечасовая производительность труда | Отношение выручки от реализации продукции за период к произведению среднесписочной численности работников, количества отработанных дней и продолжительности рабочего дня | Характеризует среднечасовую выручку от реализации продукции на одного работника. Рассчитывается по общей численности работников и по основным рабочим |

Примечание: собственная разработка на основе исследования специальной экономической литературы

Далее в процессе анализа производительности труда необходимо установить причины ее изменения.

С этой целью используется алгоритм, представленный в таблице 3.4

Таблица 3.4 – Алгоритм расчета влияния выручки от реализации продукции и среднесписочной численности работников на изменение производительности труда

| Показатели | Прошлый период | Отчетный период | Отклонение (+,–) | Расчет влияния факторов |

| 1. Среднесписочная численность работников | Ч0 | Ч1 | Δ Ч |  |

| 2. Выручка от реализации продукции | В0 | В1 | ΔВ |  |

| 3. Производительность труда | ПТ0 | ПТ 1 | Δ ПТ | Δ ПТ |

Примечание: собственная разработка на основе исследования специальной экономической литературы

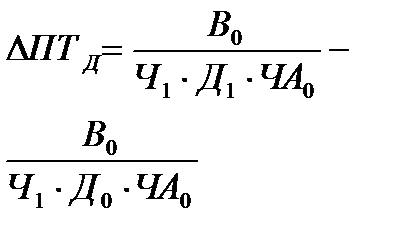

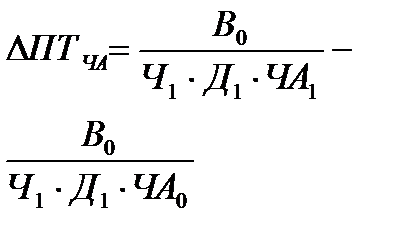

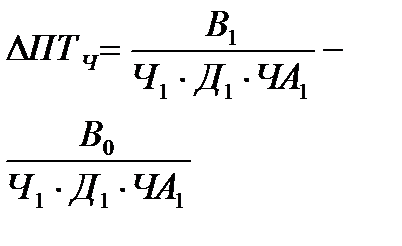

На заключительном этапе анализа, трудовых ресурсов необходимо оценить их влияние на изменение результатов деятельности.С этой цельюиспользуются алгоритмы, представленные в следующих таблицах 3.5 и 3.6.

Таблица 3.5 – Алгоритм расчета влияния выручки от реализации продукции, среднесписочной численности работников, количества отработанных дней и продолжительности рабочего дня на производительность труда

| Показатели | Прошлый период | Отчетный период | Отклонение (+,–) | Расчет влияния факторов |

| 1. Среднесписочная численность работников, чел. | Ч0 | Ч1 | Δ Ч |  |

| 2. Среднее количество отработанных дней | Д0 | Д1 | Δ Д |  |

| 3. Продолжительность рабочего дня, час. | ЧА0 | ЧА 1 | Δ ЧА |  |

| 4. Выручка от реализации продукции | В0 | В1 | ΔВ |  |

| 5. Производительность труда | ПТ0 | ПТ 1 | Δ ПТ | Δ ПТ |

Примечание: собственная разработка на основе исследования специальной экономической литературы

В процессе анализа оплаты труда изучается фонд заработной платы. Основным источником информации анализа фонда заработной платы является форма статистической отчетности 1-труд «Отчет по труду».

Первоначально необходимо оценить динамику, состав и структуру фонда заработной платы с помощью проведения горизонтального и вертикального его анализа. При этом необходимо изучить изменение его структуры по:

– начислениям, включенным в себестоимость продукции, и начислениям заработной платы за счет фонда потребления;

– переменной (выплаты по сдельной форме оплаты труда) и постоянной части расходов на оплату труда (выплаты по повременной форме оплаты труда);

– видам начислений (начисления заработной платы за основное отработанное время по тарифам и расценкам, начисления стимулирующего характера (премии и доплаты), начисления компенсационного характера (за неиспользованные дни отпуска) и прочие).

Таблица 3.6 – Алгоритм расчета влияния среднесписочной численности работников, количества отработанных дней, продолжительности рабочего дня и среднечасовой производительности труда на изменение выручки от реализации продукции

| Показатели | Прошлый период | Отчетный период | Отклонение (+,–) | Расчет влияния факторов |

| 1. Среднесписочная численность работников, чел. | Ч0 | Ч1 | Δ Ч | ΔВЧ= ΔЧ ∙ Д0 ∙ЧА0 ∙ПТ0 |

| 2. Среднее количество отработанных дней | Д0 | Д1 | Δ Д | ΔВД= ΔД ∙ Ч1 ∙ЧА0 ∙ПТ0 |

| 3. Продолжительность рабочего дня, час. | ЧА0 | ЧА 1 | Δ ЧА | ΔВЧА= ΔЧА ∙ Ч1 ∙Д1 ∙ПТ0 |

| 4. Среднечасовая производительность труда, млн р. | ПТ0 | ПТ 1 | Δ ПТ | ΔВПТ= ΔПТ ∙Ч1 ∙Д1∙ЧА1 |

| 3. Выручка от реализации продукции, млн р. | В0 | В1 | ΔВ | ΔВ= ΔВЧ+ ΔВД+ ΔВЧА +ΔВПТ |

Примечание: собственная разработка на основе исследования специальной экономической литературы

В ходе анализа фонда заработной платы необходимо установить причины его изменения. С этой целью используется алгоритм, представленный в следующей таблице 3.7.

Таблица 3.7 – Алгоритм расчета влияния среднесписочной численности работников и средней заработной платы на изменение фонда заработной платы

| Показатели | Прошлый период | Отчетный период | Отклонение (+,–) | Расчет влияния факторов |

| 1. Среднесписочная численность работников, чел. | Ч0 | Ч1 | Δ Ч | ΔФЗПЧ = ΔЧ ∙ЗП0 |

| 2. Средняя заработная платы | ЗП0 | ЗП 1 | Δ ЗП | ΔФЗПЗП = ΔЗП ∙Ч1 |

| 3. Фонд заработной платы | ФЗП0 | ФЗП1 | ΔФЗП | ΔФЗП= ΔФЗПЧ + ΔФЗПЗП |

Примечание: собственная разработка на основе исследования специальной экономической литературы

Такжев ходе анализа необходимо сравнивать темпы изменения фонда заработной платы с темпами изменения выручки от реализации продукции и прибыли от реализации продукции.

Это позволяет определить эффективность использования средств на оплату труда. Кроме этого изучается динамика средней заработной платы, темпы изменения которой сравниваются с темпами изменения производительности труда. Оптимальным считается, чтобы темпы роста производительности труда опережали темпы роста средней заработной платы. Соблюдение данного неравенство способствует экономии средств на оплату труда при одновременном повышении заработной платы.

Анализ и количественная оценка показателей эффективности использования фонда заработной платы позволяют выявить резервы и осуществить конкретные мероприятия по повышению роли материальных стимулов в улучшении конечных результатов хозяйственной деятельности.