2015-08-21

2015-08-21 965

965Расчет процентов в банке по кредитным, депозитным и расчетным операциям производится исходя из условий соответствующего договора. При этом банк руководствуется Положением № 39 – П от 26.06.28 «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражение указанных операций по счетам бухгалтерского учета». Уплата (получение) процентов по привлеченным и размещенным денежным средствам осуществляется юридическими лицами только в безналичном порядке, а физическими лицами – как в безналичном порядке, так и наличными деньгами.

Расчет процентов осуществляется в днях. За базу принимается число дней в году (365 или 366). При расчете процентов учитывается фактическое число календарных дней в месяце.

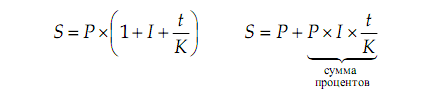

Формула расчета простых процентов выглядит следующим образом:

где: S – сумма денежных средств, причитающихся к возврату (получению), равная первоначальной сумме привлеченных (размещенных) средств плюс начисленные проценты;

P – первоначальная сумма привлеченных (размещенных) денежных средств по договору;

I – годовая процентная ставка;

T – количество дней начисления процентов по привлеченным (размещенным) денежным средствам;

K – количество дней в календарном году.

Формула расчета сложных процентов используется для расчета процентов при условии их капитализации:

где: j – количество календарных дней в периоде, по итогам которого производится капитализация начисленных процентов;

n – количество операций по капитализации начисленных процентов в течение общего срока привлечения (размещения) денежных средств.

При неуплате заемщиком процентов за кредит в установленный в договоре срок просроченная задолженность в конце рабочего дня, являющегося днем погашения процентов, должна быть перенесена банком на счета учета просроченных процентов. В дальнейшем банк должен организовать учет просроченных процентов и на внебалансовых счетах.

1. Каково назначение бухгалтерского учета в коммерческом банке?

2. Охарактеризуйте организационную структуру коммерческого банка и его основных подразделений.

3. Каковы функции работников учетно-операционного подразделения коммерческого банка? Отдельно перечислите основные функции председателя правления банка, его заместителей по определенным направлениям банковской деятельности, главного бухгалтера банка.

4. Дайте определение внешним, внутренним и кассовым операциям коммерческого банка.

5. Перечислите основные документы, принадлежащие к группе денежно-расчетных юридических и отчетных, используемых в практической деятельности коммерческого банка.

6. Приведите примеры первичных документов коммерческого банка.

7. Приведите конкретные примеры банковских документов, подтверждающих совершение определенных операций, а также документов, являющихся основанием для их выполнения.

8. Охарактеризуйте документооборот отдельно для внешних, внутренних и кассовых операций коммерческого банка. В чем состоит основное сходство этих документов и в чем – их основные отличия друг от друга?

9. Дайте понятие операционного дня банка.

10. В каких случаях использовать обратные исправительные проводки нецелесообразно и почему?

11. Перечислите основные виды банковских документов аналитического и синтетического учета.

12. Приведите примеры использования определенного документа при выполнении определенной банковской операции.

13. Какой юридический документ является главным основанием для выполнения банковских операций?

14. Какая информация содержится в оборотной ведомости, сальдовой ведомости, таблице лицевого счета?

15. Составьте задачу на взаимосвязанные банковские операции, оформленные расходным кассовым ордером, мемориальным ордером и авансовым отчетом.

16. Составьте задачу, при решении которой необходимо использовать как балансовые, так и внебалансовые проводки.

17. Приведите примеры целевых бухгалтерских проводок, выполняемых в коммерческом банке, а также исправительных проводок типа «красное сторно» и обратных.