2015-08-21

2015-08-21 1094

1094Налоги – это обязательные платежи, взимаемые гос-вом с юр. и физ. лиц на основе установленного законодательства. Исторически они возникли с появлением гос-ва в виде «взносов граждан» для содержания публичной власти. В современных развитых странах налоги обеспечивают до 90% поступлений в гос. и примерно 70% в местный бюджеты.

Налоговая политика является одним из важнейших методов гос. регулирующего воздействия на экономику страны.

Налоговая система строится на основе существующих законодательных актов страны, которыми устанавливаются основные элементы налога. К их числу относятся:

- Субъекты налоговой системы или налогоплательщики, т. е. физ. и юр. лица, которые в соответствии с существующим законодательством обязаны платить налоги.

- Объекты налоговой системы – доход или имущество, с которого в соответствии с законодательством начисляется налог (зарплата, прибыль, недвижимое имущество и т. д.).

- Источник налога – чистый доход общества.

- Налоговая ставка – это процент или доля, подлежащая уплате с дохода или имущества. Твердые налоговые ставки – это метод, в соответствии с которым налоговые ставки устанавливаются в абсолютной сумме на единицу облагаемой продукции (тонна нефти, м3 газа, сотка земли и т. д.).

В зависимости от налоговых ставок налоги делятся на прогрессивные, пропорциональные, регрессивные, дегрессивные. Прогрессивное налогообложение предполагает, что ставка налогообложения возрастает вместе с ростом размера облагаемого дохода. Пропорциональное означает, что независимо от размера дохода действует единая налоговая ставка. Регрессивное налогообложение – по мере увеличения дохода норма налогообложения понижается. Дегрессивное налогообложение предполагает увеличение налоговой ставки по мере роста базового дохода. При этом прирост нормы налогообложения по мере роста базового дохода снижается, т. е. каждый последующий прирост нормы налогообложения меньше предыдущего.

Функции налогов. Сущность фискальной функции сводится к тому, чтобы с помощью налогов создать централизованные денежные средства и обеспечить за счет этого материальные условия для функционирования гос-ва.

Эконом. функция предполагает выполнение налогами активных действий при осуществлении эконом. процессов. Налоги, участвуя в перераспределении финансовых средств, оказывают стимулирующее воздействие на темпы эконом. роста; усиливают или ослабляют накопление капитала; расширяют или сужают платежеспособный спрос населения.

Принципы налогообложения. Не потеряли своего актуального значения знаменитые 4 основополагающих принципа налогообложения, сформулированные А. Смитом.

Принцип справедливости. Все граждане гос-ва должны участвовать в содержании правительства соответственно доходу, который они получают под покровительством и защитой гос-ва.

Принцип определенности. Налог, вносимый каждым отдельным гражданином страны, д. б. точно определен по сумме, сроку и способу уплаты.

Принцип удобности. При взимании налога необходимо устанавливать время и способ внесения налога с точки зрения удобства плательщика.

Принцип экономии заключается в снижении издержек, связанных с взиманием налога.

Принципы рациональной системы налогообложения сформулированы немецким экономистом Х. Халлером.

Принцип дешевизны налогообложения. Налогообложение д. б. построено таким образом, чтобы затраты гос-ва на его реализацию были настолько низки, насколько это возможно.

Принцип дешевизны уплаты налогов. Система налогообложения д. б. такой, чтобы затраты налогоплательщика и процедура выплаты налогов были настолько низки, насколько это возможно.

Принцип ограничения бремени налогов. Налогообложение д. б. как можно менее ощутимым для налогоплательщика, с тем чтобы оказывать минимальное негативное воздействие на его экономическую активность.

К настоящему времени сложились 2 основные концепции налогообложения. Первая концепция основана на установлении размера налогов пропорционально тем выгодам, которые получают от гос-ва физ. и юр. лица. Например те, кто пользуются мостами, дорогами и т. д., должны оплачивать расходы, связанные с их содержанием и ремонтом. Осуществление этой концепции связано с трудностями определения личных выгод, получения каждым налогоплательщиком доходов за счет расходов гос-ва на оборону, здравоохранение, просвещение и т. д. Вторая концепция основана на системе установления размера налогов, которая строится в прямой зависимости от получаемого дохода физ. и юр. лицами. Данная концепция является более справедливой, рациональной и относительно простой.

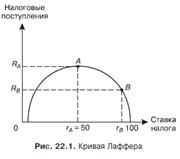

Кривая А. Лаффера. При налогообложении весьма важным моментом является установление оптимальных ставок налогов. Общеизвестно, что высокие налоги сдерживают эконом. активность хозяйствующих субъектов, что ведет к сокращению объемов про-ва и доходов. Низкие налоги усиливают стимулирование производителей и тем самым способствуют расширению про-ва и увеличению доходов. В то же время американский экономист А. Лаффер в начале 1980-х гг. установил, что при повышении ставки налогов доходы гос-ва сначала увеличиваются. Но, если налоговая ставка превысит некую границу, доходы от налоговых поступлений начнут уменьшаться, так как слишком высокие налоги снижают у людей желание работать в «светлой» легальной экономике.

На практике идеи А. Лаффера использовать достаточно трудно, так как кривая Лаффера не дает ответа на вопрос о том, какая ставка налога является максимальной.