2015-08-12

2015-08-12 569

569Для выполнения операции 3 "Выдача денежных средств из кассы организации (перерасход по авансовому отчету)" (см. таблицу примера) необходимо ввести документ "Расходный кассовый ордер" с видом операции "Выдача подотчетному лицу".

Создание документа "Расходный кассовый ордер" (рис. 13):

1. Вызовите из меню: Касса - Расходный кассовый ордер.

2. Нажмите кнопку "Добавить".

3. Вид операции документа Выдача подотчетному лицу, затем кнопка "ОК".

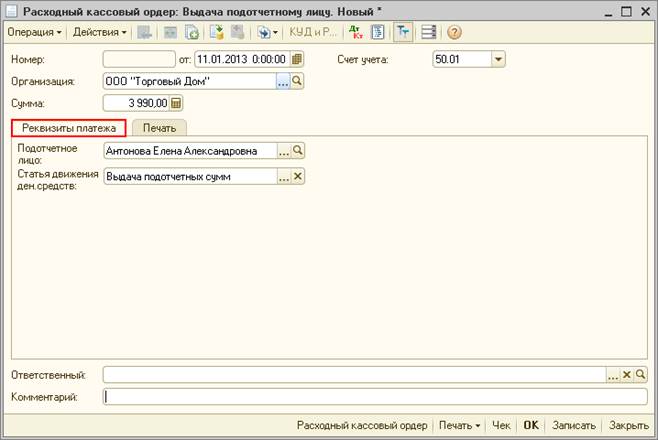

Заполнение шапки и закладки "Реквизиты платежа" документа "Расходный кассовый ордер" (рис. 13):

1. В поле от укажите дату выдачи денежных средств из кассы организации.

2. В поле Сумма укажите выдаваемую сумму.

3. В поле Подотчетное лицо выберите из справочника "Физические лица" лицо, которому выдаются денежные средства.

4. В поле Статья движения ден. средств необходимо выбрать соответствующую статью.

Рис. 13

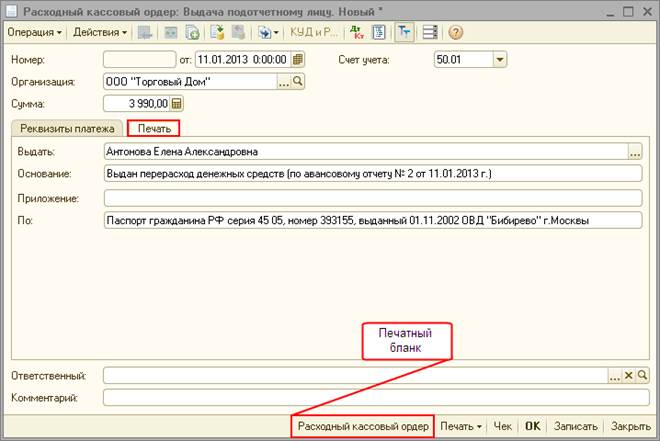

Заполнение закладки "Печать" документа "Расходный кассовый ордер" (рис. 14):

1. Информация, указанная на этой закладке, используется в печатной форме расходного кассового ордера.

2. В поле Выдать укажите подотчетное лицо, получающее денежные средства из кассы организации.

3. В поле Основание укажите содержание хозяйственной операции.

4. В поле Приложение перечислите прилагаемые документы с указанием их номеров и даты составления.

5. В поле По укажите документ, удостоверяющий личность работника.

6. Проведите документ, нажав кнопку Провести  .

.

7. Для вызова печатного бланка Расходного кассового ордера (форма КО-2) нажмите на кнопку Расходный кассовый ордер (рис. 14).

8. Кнопка "ОК".

Рис. 14

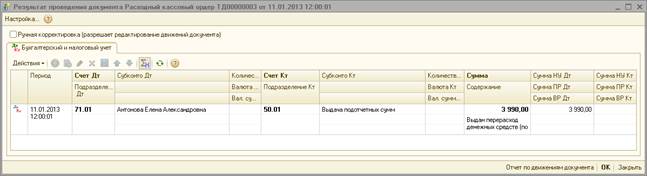

Результат проведения документа "Расходный кассовый ордер" (рис. 15):

Для проведения документа нажмите кнопку Провести, для просмотра проводок нажмите кнопку Результат проведения документа.

Рис. 15

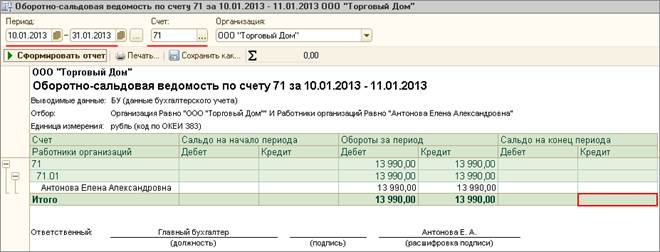

Для контроля за расчетами с работниками по суммам, выданным им под отчет на административно-хозяйственные и операционные расходы, можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 71.01 "Расчеты с подотчетными лицами" (рис. 16).

Рис. 16

На основании данных, отраженных в оборотно-сальдовой ведомости, сальдо по кредиту сч. 71 "Расчеты с подотчетными лицами" равно нулю, что подтверждает отсутствие кредиторской задолженности в адрес подотчетного лица.