2015-08-12

2015-08-12 1655

1655Рішення про доцільність створення нової техніки приймається на основі розрахунку економічного ефекту.

Розрахунок економічного ефекту від впровадження нового виробу виконується в порівнянні із заміненим їм виробом аналогічного призначення. Зниження при цьому витрат у споживача характеризує конкурентоздатність нового виробу на ринках збуту.

В умовах переходу до ринкової економіки, коли підприємства є самостійними господарюючими об'єктами, оцінка госпрозрахункового економічного ефекту як корисного результату в грошовому вираженні здійснюється окремо для виробника та споживача нової продукції.

9.4.1 Річний економічний ефект у виробника

Річний економічний ефект у виробника може бути розрахований по формулі, грн.:

,

,

де  – виторг від реалізації в t-ом року, грн.:

– виторг від реалізації в t-ом року, грн.:

,

,

шт,

шт,

де Цр – ринкова ціна двигуна, грн:

Аt – обсяг реалізації в t-ом році, шт  ;

;

– собівартість річного випуску виробів в t-ом році, грн.:

– собівартість річного випуску виробів в t-ом році, грн.:

,

,

де  – обсяг випуску в t-ом році, шт.;

– обсяг випуску в t-ом році, шт.;

– загальна сума податків і виплат з балансового прибутку, грн.:

– загальна сума податків і виплат з балансового прибутку, грн.:

,

,

де  – фактична величина ПДВ на один виріб, грн/шт.:

– фактична величина ПДВ на один виріб, грн/шт.:

,

,

– податок на додану вартість на матеріальні витрати, грн.;

– податок на додану вартість на матеріальні витрати, грн.;

– фактична величина податку на прибуток на один виріб (19%), грн.:

– фактична величина податку на прибуток на один виріб (19%), грн.:

,

,

– фактична величина прибутку на один виріб, грн.:

– фактична величина прибутку на один виріб, грн.:

9.4.2 Розрахунок економічного ефекту у споживача нової техніки

Економічний ефект від експлуатації нової техніки у споживача визначається по формулі, грн.:

,

,

де  ,

,  - ціна споживання відповідно базової й нової техніки, грн.:

- ціна споживання відповідно базової й нової техніки, грн.:

,

,

,

,

де  ,

,  – капітальні витрати у споживача, пов'язані із придбанням і використанням нової техніки, грн.

– капітальні витрати у споживача, пов'язані із придбанням і використанням нової техніки, грн.

Вони містять у собі ринкову (фактичну) ціну реалізації машини з урахуванням транспортно-монтажних витрат, витрати на супутнє устаткування, вартість займаних площ й ін.:

,

,

,

,

де  – супутні капітальні вкладення споживача (без обліку вартості розглянутих двигунів) при використанні нового й базового двигунів, грн/шт.:

– супутні капітальні вкладення споживача (без обліку вартості розглянутих двигунів) при використанні нового й базового двигунів, грн/шт.:

,

,

,

,

,

,

де  – ринкова ціна виробу, грн/шт.;

– ринкова ціна виробу, грн/шт.;

– коефіцієнт транспортно-монтажних витрат, рівний 1,15;

– коефіцієнт транспортно-монтажних витрат, рівний 1,15;

,

,  – річні експлуатаційні витрати базової та нової техніки розраховуючи на обсяг робіт, виконуваних за допомогою нової техніки, грн.:

– річні експлуатаційні витрати базової та нової техніки розраховуючи на обсяг робіт, виконуваних за допомогою нової техніки, грн.:

,

,

,

,

де  ,

,  - річні поточні (експлуатаційні) витрати споживача при використанні нового й базового двигунів без обліку амортизації на реновацію по самому двигуну, грн./рік:

- річні поточні (експлуатаційні) витрати споживача при використанні нового й базового двигунів без обліку амортизації на реновацію по самому двигуну, грн./рік:

,

,

де  – витрати на паливо;

– витрати на паливо;

– витрати на масло;

– витрати на масло;

– витрати на заробітну плату;

– витрати на заробітну плату;

– витрати на ремонт і технічне обслуговування;

– витрати на ремонт і технічне обслуговування;

– амортизаційні відрахування по супутніх капітальних вкладеннях.

– амортизаційні відрахування по супутніх капітальних вкладеннях.

Річні витрати на паливо, грн.:

де  – ефективна потужність двигуна, кВт;

– ефективна потужність двигуна, кВт;

– питома витрата палива, кг/кВт·год;

– питома витрата палива, кг/кВт·год;

– річна зайнятість двигуна, год.;

– річна зайнятість двигуна, год.;

– ціна палива, грн/кг.

– ціна палива, грн/кг.

Річні витрати на масло, грн.:

,

,

,

,

де  – витрата масла у відносних частках від витрати палива;

– витрата масла у відносних частках від витрати палива;

– ціна масла, грн/кг.

– ціна масла, грн/кг.

Річна зарплата обслуговуючого персоналу, грн.:

де  – годинна тарифна ставка механізатора з урахуванням доплат і відрахувань на соціальні потреби, 35 грн./год.;

– годинна тарифна ставка механізатора з урахуванням доплат і відрахувань на соціальні потреби, 35 грн./год.;

– частка зарплати обслуговуючого персоналу, що доводиться на обслуговування двигуна, рівна 0,28.

– частка зарплати обслуговуючого персоналу, що доводиться на обслуговування двигуна, рівна 0,28.

Річні витрати на ремонти, грн.:

,

,

де  – норма щорічних відрахувань на поточні ремонти й технічне обслуговування, рівна 11,4 %;

– норма щорічних відрахувань на поточні ремонти й технічне обслуговування, рівна 11,4 %;

– норма щорічних відрахувань на капітальний ремонт двигуна, рівна 9,5 %.

– норма щорічних відрахувань на капітальний ремонт двигуна, рівна 9,5 %.

Амортизаційні відрахування по супутніх капітальних вкладеннях у споживача, грн.:

,

,

де  – норма щорічних амортизаційних відрахувань по супутніх капітальних вкладеннях, рівна 15 %.

– норма щорічних амортизаційних відрахувань по супутніх капітальних вкладеннях, рівна 15 %.

Коефіцієнт обліку росту продуктивності нового виробу в порівнянні з базовим:

Річні обсяги робіт, виконуваних при використанні нового та базового двигунів:

,

,

де – ефективна потужність двигуна, кВт;

– річна зайнятість, год.;

– коефіцієнт завантаження по потужності.

– коефіцієнт завантаження по потужності.

Коефіцієнт обліку зміни терміну служби нового двигуна в порівнянні з базовим:

де  – коефіцієнт економічної ефективності капітальних вкладень;

– коефіцієнт економічної ефективності капітальних вкладень;

,

,  – частки відрахувань на повне відновлення (реновацію) базового й нового двигунів:

– частки відрахувань на повне відновлення (реновацію) базового й нового двигунів:

Основні техніко-економічні показники порівнюваних двигунів представлені в таблиці 9.4.

Таблиця 9.4 – Техніко-економічні показники порівнюваних двигунів

| Найменування показника | Од. вим. | Двигуни | |

| новий | базовий | ||

| Марка двигуна | 6ЧН12/14 | СМД-31 | |

| Призначення | Автомобільний | Автомобільний | |

| Ефективна потужність | кВт | ||

| Частота обертання колінчатого вала | хв-1 | ||

| Питома витрата палива | г/кВт· год | 212,8 | |

| Витрата масла на вигар | % | 0,4 | 0,4 |

| Конструктивна маса двигуна | кг | ||

| Повна собівартість | грн/шт | ||

| Ціна виробництва | грн/шт | ||

| Ціна продажу | грн/шт | ||

| Річні експлуатаційні витрати на 1 двигун - усього: у тому числі: -на паливо -на масло -на заробітну плату -на ремонти та ТО -відрахування по супутнім кап вкладенням | грн/шт — — — — — | 186884,5 2042,88 11891,2 1239,93 | 194738,9 2162,12 10365,8 1422,39 |

| Річні експлуатаційні витрати, наведені до однакового обсягу робіт | грн/шт | 192491,04 | |

| Економічний ефект у споживача на 1 двигун за термін служби | грн/шт | 78817,8 | – |

9.5 Розрахунок основних (підсумкових) техніко-економічних показників ефективності інновацій

Метою даного розділу є обґрунтування економічної доцільності створення й застосування спроектованого двигуна.

Вихідні дані до розрахунку наведені в таблиці 9.5.

Таблиця 9.5 – Вихідні дані для розрахунку

| Найменування | Одиниці виміру | Базовий | Новий |

| Прибуток від реалізації двигунів за рік, Р | тис.грн. | 100443,8 | 118788,6 |

| Собівартість виробництва, С | тис.грн. | ||

| Капіталовкладення пов’язані з модернізацією двигунів, К | тис.грн. |

Визначаємо прибуток від реалізації двигунів, тис. грн.:

де Р – прибуток від реалізації двигунів за рік, тис. грн.;

С – собівартість виробництва двигунів, тис. грн.;

Для базових двигунів прибуток складе, тис. грн:

Для нових двигунів прибуток складе, тис. грн:

Визначаємо річну економію від запровадження нового двигуна, тис. грн.:

Визначаємо річний економічний ефект від запровадження нового двигуна, тис. грн.:

де  − нормативний коефіцієнт ефективності капіталовкладення

− нормативний коефіцієнт ефективності капіталовкладення

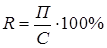

Рентабельність виробництва:

Розраховуємо рентабельність для базових та нових двигунів:

,

,

.

.

Збільшення рентабельності виробництва від запровадження нового двигуна:

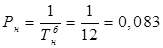

Термін окупаємості, років: