2015-08-12

2015-08-12 4322

4322Процесс развития налогообложения в России был весьма непростым. Как и в большинстве стран, самым главным налогом была дань – прямой налог, который местные князья собирали со своих поданных. При этом величина налога устанавливалась с обитаемого жилища или с плуга.

Дальнейшее развитие налоговой системы в России пошло по изобретению различного рода косвенных налогов. Например, в «Русской Правде» князя Ярослава Мудрого можно обнаружить следующие виды налогов:

| Название налога | За что взимался |

| Мыт | За провоз товаров через горные заставы |

| Перевоз | За перевоз товаров через реку |

| Гостиная | За право иметь склады для товаров |

| Торговая | За право иметь в поселении рынок |

| Вес | За оказание услуг по взвешиванию товаров |

| Мера | За оказание услуг по измерению товаров |

Затем, после поражения монгольскими ханами на Руси стал вводиться новый налог – мужской и головы скота.

Этот налог назвали «выход», и платить его должны были только русские вассалы, назначенные монголами, затем они передавали весь налог великому князю, и всё собранное отправляли в Орду. При этом накалялись споры о размере налога. Дмитрий Донской всё же добился от представителя «Золотой Орды» снижения «выхода».

Деньги на свои нужды государство получало за счёт косвенных налогов и внешней торговли. Желание увеличить поступления в казну возникли у Ивана Калиты (? – 1340) и его сына Симеона Гордого (1316-1353). Они начали присоединять новые земли к Московскому княжеству.

С увеличением площади государства росли и расходы на него, правительство было вынуждено ввести больше косвенных налогов. В результате Русь по вопросу организации двигалась по стопам Рима. Ничего хорошего это не предвещало.

Изменил ситуацию Иван III (1440-1505). После полного освобождения Руси от Татаро - монгол налоговая система потерпела серьёзную реформацию. На смену «выходу» пришёл «данные деньги». Этот налог платили черносошные крестьяне и посадские люди.

Но перед сбором Иван III провёл полную перепись населения, чтобы идентифицировать всех налогоплательщиков. Такие шаги вполне совпадают с современными правилами налогообложения.

Благодаря переписи Иван стало возможным брать также налог за посошную подать. При этом размер налога применялся вполне грамотно – в зависимости не только от площади, но и от качества почвы.

Когда Иван IV Грозный упорядочил систему Ивана III, русская казна стала пополняться довольно успешно, однако на население легло слишком тяжкое налоговое бремя, недовольство нарастало. Сын Ивана Грозного был вынужден принять меры «государственной маскировки».

Чтобы убедить народ в «бедности» царя, он приказал переплавить из сокровищницы Кремля несколько сосудов в монеты. Это должно было убедить бояр и народ в бедности государства, что даже царь отдаёт часть своего имущества, поэтому неудивительно, что налоги велики.

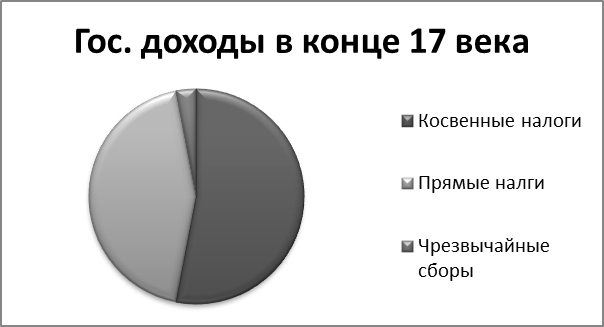

Но с одной задачей пока не удалось справиться никому: слишком много царевых служб занималось сбором налогов, и разобраться, сколько денег поступило в казну было крайне сложно. Навести порядок удалось Алексею Михайловичу (1629-1676). Был создан Счётный приказ, и только теперь удалось создать точную картину государственных доходов.

Финансовая ситуация была благополучной, в 1680 г. Бюджет составил 1203367 руб, а расходы – 1125323 руб., был достаток в размере 78044 руб.

Но стоит обратить внимание на то, что 3% доходов составляли чрезвычайные сборы. Это значит, что всё время правительство измышляло новые временные подборы с населения. В конце концов это привело к налоговому, а точнее, «соляному бунту».

Дело в том, что прямой налог был слишком высок, и повышать его уже было некуда. Но царю Алексею срочно нужны были деньги. Тогда он решил повысить один из косвенных налогов – на соль. Соль покупают все граждане страны, и на первый взгляд налоговое бремя должно было увеличиться равномерно и несильно.

Всё оказалось не так. Было не учтено, что в стране много бедняков, они ловили рыбу в реках, а потом солили дешёвой солью. Когда соль подорожала, делать это было невозможно, рыба протухала, и бедные оставались без пищи. И тогда в 1648 году они подняли бунт, требуя снижения цен. Царю пришлось искать другой выход.

Такое «налоговое изобретательство» продолжалось долго, и получило особое развитие при Петре I. Он ввёл новую государственную должность – прибыльщик. Этот чиновник должен был придумывать новые способы источника дохода казны. Итогом деятельности прибыльщиков явились: налог на извозчиков, налог с печей, арбузов, орехов и даже религиозных верований.

Прибыльщики предложили Петру серьёзную реформу того времени. Смысл заключался в переходе от налогов, установленных «с двора» к налогам в расчёте на душу населения. Налог «с двора» удавалось собирать всё хуже и хуже. После того, как налог был введён в 1679 году, россияне быстро придумали, как его уменьшить: единым плетнем стали огораживать дворы соседей.

Чтобы лишить граждан такого способа уклонения от платы, прибыльщики организовали проведение подушной переписи населения России. Каждый гражданин должен платить 74 коп. (если он крестьянин), и 1 руб. 14 коп. (если городской). Такая налоговая ставка была велика, но она успешно покрывала все военные расходы Петра I. Это позволило императрице Екатерине I снизить подать (с 74 до 70 копеек).

Новый этап наступил с правлением Екатерины II. Система стал более продуманной, а налоговое бремя менее тяжким. Например, размер налога зависел от того, в какую гильдию входит купец. Тем более к высокой гильдии купец относился, тем больше налог он платил.

ХIХ и начало ХХ века были периодом построения эффективных систем налогообложения. Стоит произнести имена таких министров, как Канкрин, Витте, Сперанский. Они создали хоть не идеальную, но вполне приемлемую систему. Но и тогда страна жила с дефицитом бюджета.

В период советской власти основу налоговой системы составляли предприятия. Плата за здание, сооружения, оборудование, также налог с оборота. Все прочие налоги, включая подоходный (у всех составляла 13%) играли лишь вспомогательную роль в формировании доходов государства. При этом государство реально отбирало у предприятий почти все доходы.

Новый этап наступил в 90-ых годах. В эти годы Россия начала долгий и мучительный путь от старой эконмической системы до новой хозяйственной и общественной жизни. Это потребовало множества изменений в организации налогового хозяйства.

Интересный налоговый парадокс: В 1699 году Пётр ввёл так называемый налог на бороды, который должен был вносить каждый, кто не желал расставаться с бородой. Налог был большим – от 60 до 100 руб. Бояре были поставлены перед нелёгким выбором. Бородачи, не имевшие квитка о уплате налога, тут же лишались бороды тогдашней «налоговой полицией».