2015-08-12

2015-08-12 2844

2844Организации могут выдавать подотчетным лицам наличные денежные средства и на представительские расходы.

К представительским относятся расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах, в целях установления и поддержания сотрудничества (подп. 22 п. 1 ст. 264 НК РФ), а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика (п. 2 ст. 264 НК РФ).

Это расходы:

— на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации-налогоплательщика, участвующих в переговорах;

— транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

— буфетное обслуживание во время переговоров;

— оплату услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

Подобные расходы относятся к представительским независимо от места проведения мероприятия. Таким образом, необязательно проведение переговоров или заседания совета директоров (правления) на территории организации-налогоплательщика. Это может быть любое арендованное для этих целей помещение. К представительским расходам могут быть также отнесены аналогичные расходы, произведенные сотрудником организации в командировке при проведении переговоров с контрагентами.

ОБРАТИТЕ ВНИМАНИЕ!

Перечень представительских расходов является закрытым.

Поэтому к ним не могут быть отнесены расходы:

— на организацию развлечений, отдыха, профилактики или лечения заболеваний;

— оплату проезда представителей организаций, прибывших на переговоры до места переговоров и обратно;

— проживание.

Для целей исчисления налога на прибыль в состав прочих расходов, связанных с производством и (или) реализацией продукции, в течение отчетного (налогового) периода включаются представительские расходы в размере, не превышающем 4% расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период.

Налог на добавленную стоимость, уплаченный по представительским расходам, принимается к вычету в пределах указанного норматива и при наличии счетов-фактур.

В бухгалтерском учете представительские расходы могут отражаться по дебету счетов:

26 «Общехозяйственные расходы» в составе управленческих расходов; 44 «Расходы на продажу» отдельной статьей;

20 «Основное производство», если организация не применяет в учете счета 26 и 44 (в основном малые предприятия).

Организации, применяющие упрощенную систему налогообложения в соответствии с гл. 26.2 «Упрощенная система налогообложения» НК РФ и выбравшие в качестве объекта налогообложения величину доходов, уменьшенных на величину расходов, осуществляют представительские расходы за счет собственных средств.

Примерный перечень документов, которые следует оформить в организации для подтверждения представительских расходов, приведен в письме Минфина России от 13 ноября 2007 г. № 03-03-06/1/807.

Для правильного учета представительских расходов необходимо оформить следующие первичные документы:

1) приказ руководителя о проведении конкретного мероприятия, назначе-

нии ответственных лиц за организацию мероприятия и комиссии для проверки

правомерности списания представительских расходов;

2) смета на представительские расходы на отчетный год;

3) план или программа проведения конкретного мероприятия;

4) смета расходов на конкретное мероприятие;

5) акт (отчет) о списании представительских расходов.

Первичные учетные документы, подтверждающие произведенные расходы (кассовые чеки, товарные чеки, накладные и т.п.), подшиваются к авансовому отчету о представительских расходах.

Приведем примеры оформления этих документов.

Если организация нечасто проводит представительские мероприятия и заранее не может точно предсказать, какие конкретно представительские расходы будут осуществлены в отчетном году, то можно порекомендовать составить менее конкретную смету расходов на предстоящий год.

УТВЕРЖДАЮ

Ген. директор ЗАО «Фрегат»

В.В. Никифоров

смета представительских расходов на 2011 г.

зао «фрегат»

Представительские расходы в 2011 г. осуществлять в пределах 4% фонда оплаты труда.

Главный бухгалтер Петрова Н.В. Петрова

30.12.2010

Если же организация в состоянии рассчитать предстоящие расходы, то смета может выглядеть следующим образом.

УТВЕРЖДАЮ

Ген. директор ЗАО «Фрегат»

В.В. Никифоров

смета представительских расходов на 2011 г.

| №п/п | Наименование видов представительских расходов | Сумма (или процент) |

| Расходы по официальному приему (на завтрак, обед или иное аналогичное мероприятие) | .... | |

| Транспортное обеспечение | ||

| Буфетное обслуживание во время переговоров | ||

| Оплата услуг переводчиков, не состоящих в штате организации | ||

| Итого | ||

| Главный бухгалтер Петрова Н.В. Петрова 30.12.2010 |

Непосредственно перед проведением мероприятия руководитель издает приказ о его проведении и назначении лиц, ответственных за подготовку и проведение этого мероприятия.

Закрытое акционерное общество «Фрегат»

ПРИКАЗ № 4

г. Москва 12 января 2011 г.

О подготовке к переговорам с региональными дилерами

Приказываю:

Назначить проведение переговоров на 27.01.2011. Ответственный за оповещение участников — секретарь Зайцева Н.И.

Обеспечить буфетное обслуживание во время переговоров и проведение официального ужина. Ответственный — снабженец Николаев А.Б.

Разработать программу переговоров. Ответственный — ком. директор Савельев Л.Г.

Организовать транспортное обслуживание участников переговоров. Ответственный — секретарь Зайцева Н.И.

Составить смету и выдать необходимые для организации переговоров наличные денежные средства в пределах сметы подотчетным лицам, ответственным за организацию мероприятия. Ответственный — гл. бухгалтер Петрова Н.В.

Назначить комиссию по проверке правомерности списания представительских расходов при проведении переговоров в составе:

председатель комиссии — зам. ген. директора Аршинов К.П., члены комиссии — менеджер Другова Ю.Т., бухгалтер Еремина СВ.

Ген. директор Никифоров В.В. Никифоров

Далее разрабашвастся программа переговоров.

УТВЕРЖДАЮ

Ген. директор ЗАО «Фрегат»

В.В. Никифоров

13.01.2011

Программа переговоров с региональными дилерами 27.01.2011

Место проведения переговоров — офис ЗАО «Фрегат».

1. Выступление ген. директора ЗАО «Фрегат» Никифорова В.В. о перспективах работы предприятия в 2011 г. и подведение итогов работы за 2010 г.

2. Выступление ком. директора Савельева Л.Г. об изменениях в работе с дилерами в 2011 г.

3. Перерыв на кофе.

4. Выступления представителей дилерских организаций.

5. Ответы на вопросы представителей дилерских организаций.

6. Предложения и обсуждение проекта договора с дилерскими организациями.

7.Официальный ужин в кафе «Березка».

Перечень приглашенных лиц прилагается.

Перечень участников со стороны организации прилагается.

Ком. Директор С авельев Л.Г.Савельев

13.01.2011

На основании программы разрабатывается смета представительских расходов.

УТВЕРЖДАЮ

Ген. директор ЗАО «Фрегат»

В.В. Никифоров

14.01.2011

Смета на проведение переговоров с региональными дилерами 29.01.2011

Приглашенных —18 человек

Участники со стороны организации — 7 человек.

1.Расходы на буфетное обслуживание:

Кофе — 2 банки х 800 руб. = 1600 руб.

Чай — 1 пачка х 350 руб. = 350 руб.

Кондитерские изделия —- 500 руб.

Хлеб белый — 3 бат. х 15 руб. = 45 руб.

Колбаса копченая — 500 руб.

Сыр — 400 руб. Итого: 3395 руб.

2. Официальный ужин в кафе «Березка»: 25 человек х 2500 руб. = 62 500 руб.

Доставка участников переговоров от гостиницы до офиса ЗАО «Фрегат», доставка участников переговоров от офиса ЗАО «Фрегат» до кафе «Березка», доставка участников переговоров от кафе «Березка» до гостиницы — услуги ООО «Транскон» — 4130 руб., в том числе НДС — 630 руб. Всего: 70 025 руб.

Гл. бухгалтер Петрова Н.В. Петрова

14.01.2011

После проведения мероприятия составляется акт на списание представительских расходов.

УТВЕРЖДАЮ

Ген. директор ЗАО «Фрегат»

В.В. Никифоров

Акт

на списание представительских расходов

при переговорах с региональными дилерами 27.01.2011

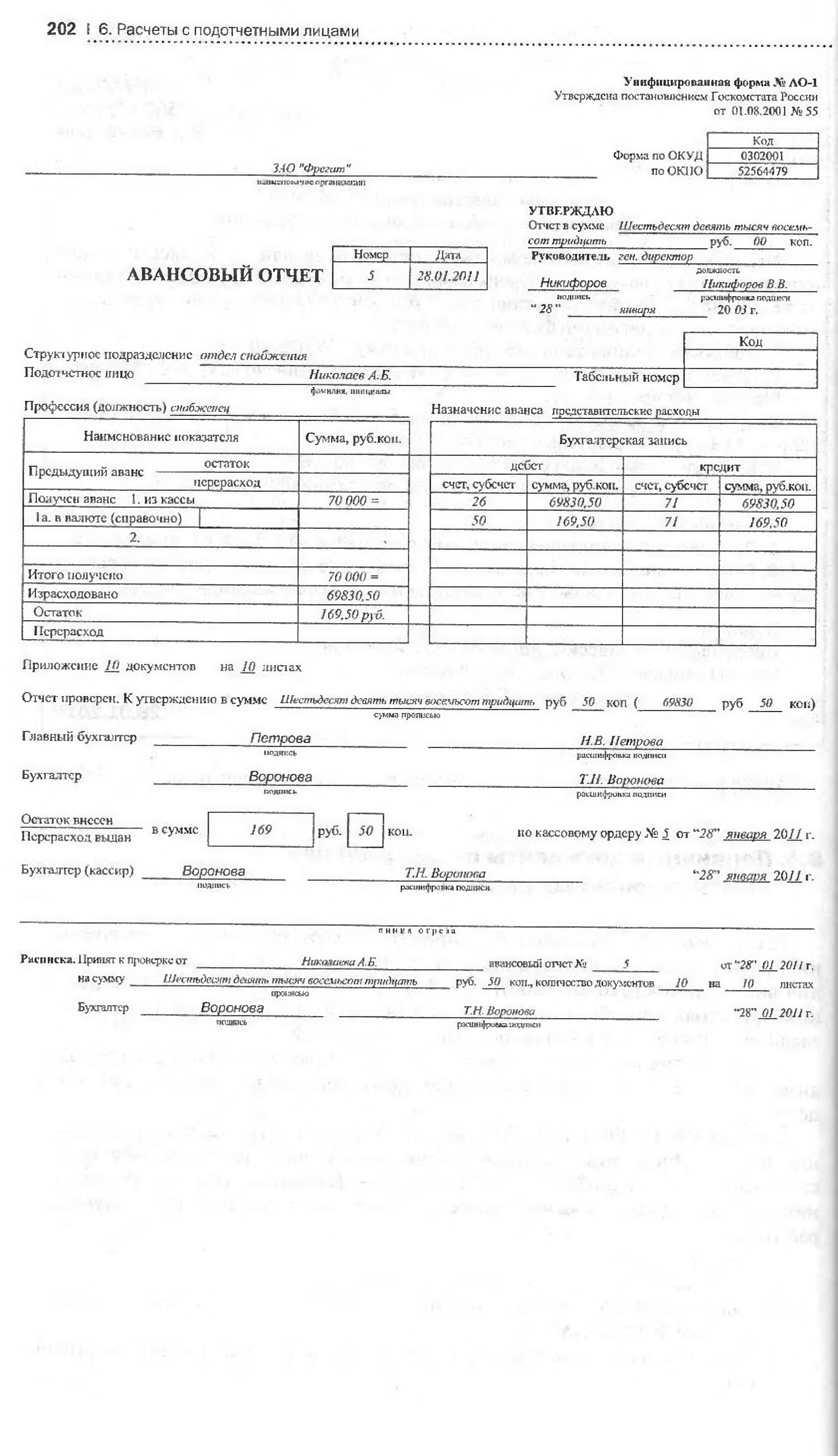

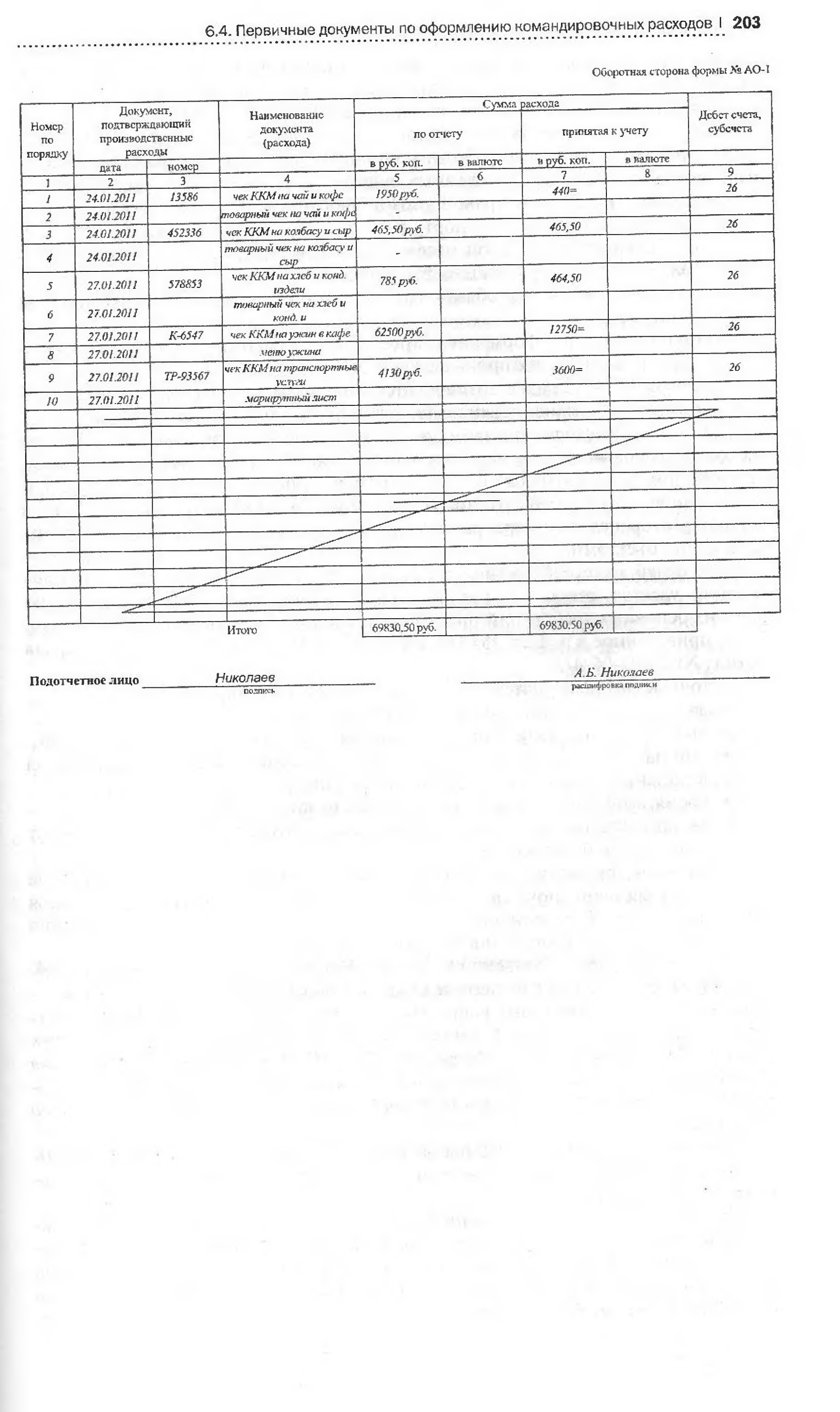

Мы, нижеподписавшиеся, комиссия в составе: председатель комиссии — зам. ген. директора Аршинов К.П., члены комиссии — менеджер Другова Ю.Т., бухгалтер Еремина СВ. составили настоящий акт о том, что при проведении переговоров с региональными дилерами были израсходованы:

1. Продукты питания согласно чекам на сумму — 3200,50 руб.

2. Денежные средства на ужин в кафе «Березка» согласно чеку — 62 500 руб. Меню и счет прилагается.

3. Денежные средства на транспортные услуги согласно чеку ООО «Транс-

кон» — 4130 руб. Маршрутный лист прилагается.

Чеки приложены в авансовом отчете Николаева А.Б.

4. Перечень лиц, принявших участие в мероприятии прилагается.

Заключение комиссии:

1.Признать произведенные расходы в сумме 69 830,50 руб. правомерными.

2.Списать с подотчета Николаева А.Б. указанную сумму и учесть ее в составе

прочих расходов, связанных с производством и (или) реализацией продукции.

Подписи:

Председатель комиссии А ршинов К.П. Аршинов

Члены комиссии Д ругова Ю.Т. Другова,

Еремина СВ. Еремина

28.01.2010

6.4. Первичные документы по оформлению командировочных расходов

Под служебной командировкой понимается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ). Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не считаются.

Выдача наличных денег в подотчет на командировочные расходы производится в пределах сумм, причитающихся командированным работникам на эти цели.

Статьей 168 ТК РФ и п. И Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749 (далее — Постановление № 749), работнику, направляемому в командировку, гарантировано возмещение следующих расходов:

• расходы по проезду;

• расходы по найму жилого помещения;

• дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

• иные расходы, произведенные работником с разрешения руководителя организации.

Расходы по проезду и найму жилого помещения возмещаются в размере фактических расходов, подтвержденных соответствующими документами.

Расходы по проезду к месту командировки на территории Российской Федерации и обратно к месту постоянной работы и по проезду из одного населенного пункта в другой, если работник командирован в несколько организаций, расположенных в разных населенных пунктах, включают:

• расходы по проезду транспортом общего пользования соответственно к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы;

• страховой взнос на обязательное личное страхование пассажиров на транспорте;

• оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей.

В аналогичном порядке возмещаются и расходы по проезду при направлении работника в командировку на территории иностранных государств.

При оплате расходов по найму жилого помещения возмещаются и затраты на дополнительные услуги, оказываемые в гостиницах (пользование телефоном, телевизором, холодильником и т.п.). К дополнительным услугам, возмещаемым организацией за счет себестоимости, не относятся расходы на обслуживание в барах и ресторанах, в номере, расходы за пользование рекреационно-оздоровительными объектами.

Для целей налогообложения по налогу на прибыль данные расходы признать не удастся, так как они документально не подтверждены, т.е. нарушено одно из основных требований признания расходов при определении налоговой базы, приведенное в п. I ст. 252 НК РФ (письмо Минфина России от 28 апреля 2010 г. № 03-03-06/4/51).

Суточные выплачиваются командированному работнику:

• за каждый день нахождения в командировке;

• выходные и праздничные дни, приходящиеся на период командировки;

• дни нахождения в пути в командировку и обратно (включая день выезда в командировку и день возвращения из нее);

• время вынужденной задержки (выплачиваются по решению руководителя организации при представлении документов, подтверждающих факт вынужденной задержки);

• время нетрудоспособности (при наличии больничного листа) в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту постоянного жительства.

Выплата суточных согласно ст. 168 ТК РФ обусловлена несением дополнительных к обычным расходов в связи с проживанием вне места жительства. От командированного работника не требуется документального подтверждения таких расходов. С данной точкой зрения согласна и ФНС России (письмо от 3 декабря 2009 г. № 3-2-09/362): «Необходимость подтверждения расходования суточных конкретными чеками, квитанциями или другими расходными документами отсутствует и из требований налогового законодательства не вытекает».

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации.

Таким образом, размер суточных, выплачиваемых работникам при направлении в командировку, определяется организацией самостоятельно и утверждается внутренними документами. В первую очередь это коллективный договор, заключенный между работодателем и коллективом организации в соответствии с ТК РФ. Это могут быть также:

• положение о командировках;

• приказ по учетной политике;

• приказ о подотчетных лицах;

• приказ о командировке;

• положение по оплате труда и т.п.

Для целей налогообложения налогом на прибыль суточные принимаются в полном размере, предусмотренном в локальном нормативном акте организации.

Вся сумма выплаченных работнику суточных не облагается никакими страховыми взносами (п. 2 ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ и п. 10 Перечня выплат, на которые не начисляются страховые взносы в фонд социального страхования Российской Федерации, утвержденного постановлением Правительства РФ от 7 июля 1999 г. № 765).

Для целей удержания НДФЛ п. 3 ст. 217 НК РФ предусмотрены нормы суточных. В доход работника не включаются суточные, выплачиваемые в соответствии с законодательством Российской Федерации, но не более 700 руб. за каждый день нахождения в командировке на территории Российской Федерации и не более 2500 руб. за каждый день нахождения в заграничной командировке.

При командировке в такую местность, откуда командированный имеет возможность ежедневно возвращаться к месту своего постоянного жительства, суточные не выплачиваются.

Работнику, выехавшему в командировку на территорию иностранного государства и возвратившемуся на территорию Российской Федерации в тот же день, суточные в иностранной валюте выплачиваются в размере 50% нормы расходов на выплату суточных, определяемой коллективным договором или локальным нормативным актом, для командировок на территории иностранных государств (п. 20 Постаноачения № 749).

Для зарубежных командировок размер суточных может быть предусмотрен как в рублях, так и в иностранной валюте. Он также нормируется локальным нормативным актом организации.

Унифицированные формы документов, которые необходимо заполнить при направлении в командировку, приведены в постановлении Госкомстата России от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

В Постановлении № 749 подробно прописан документооборот по командировкам как на территории Российской Федерации, так и за рубеж.

6.4.1. Командировки по территории Российской Федерации и стран СНГ, с которыми есть соглашения о безвизовом проезде

Пример оформления документов по таким командировкам приведен ниже.

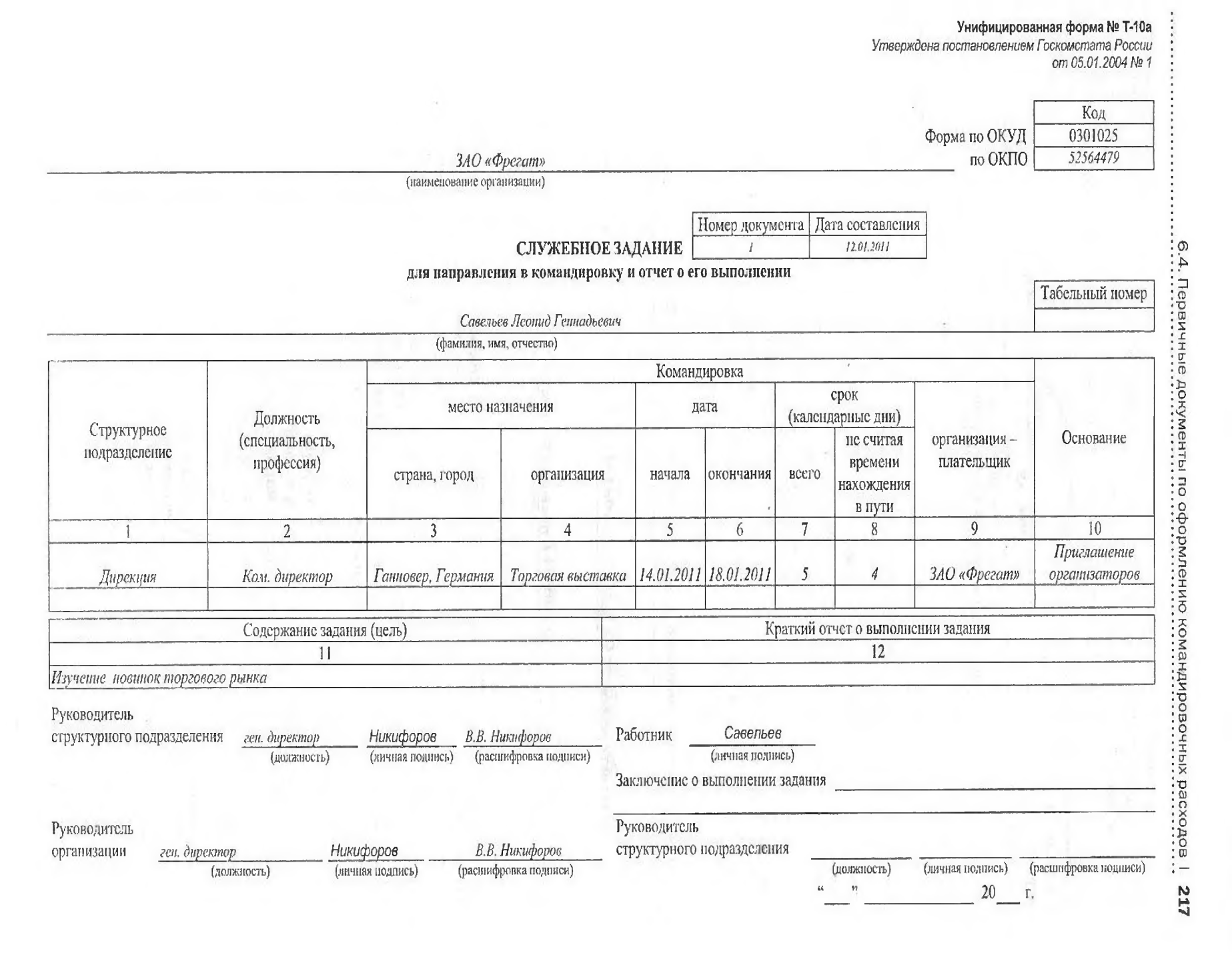

Сначала оформляется служебное задание (форма № Т-10а «Служебное задание для направления в командировку и отчет о его выполнении»), в котором указывается цель командировки. В служебном задании также указываются:

• профессия (должность);

• место назначения;

• даты начала и окончания командировки;

• срок командировки;

• организация-плательщик.

Служебное задание подписывается руководителем структурного подразделения, в котором работает командируемый работник, утверждается руководителем организации или уполномоченным им лицом и передается в кадровую службу.

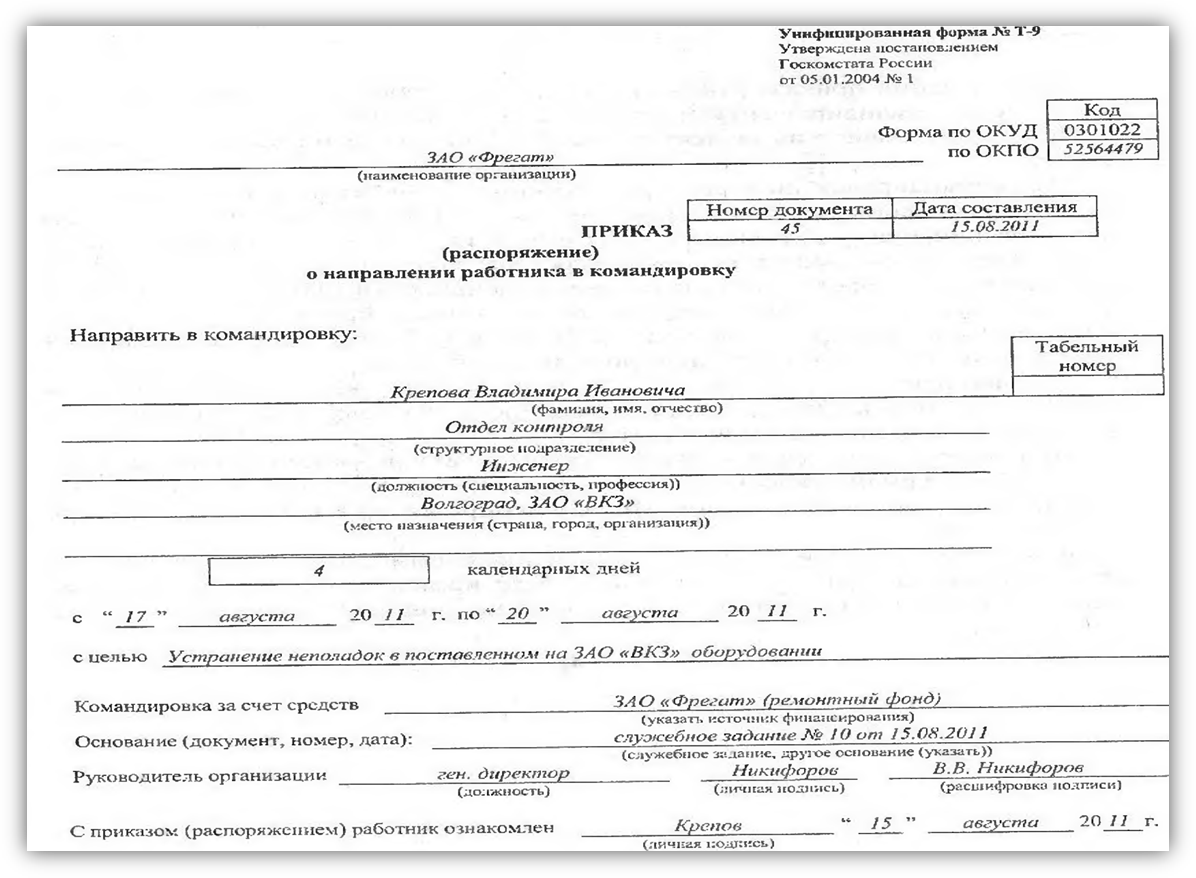

На основании служебного задания кадровой службой оформляется решение руководителя о направлении работника в командировку. Решение можно оформить в виде приказа.

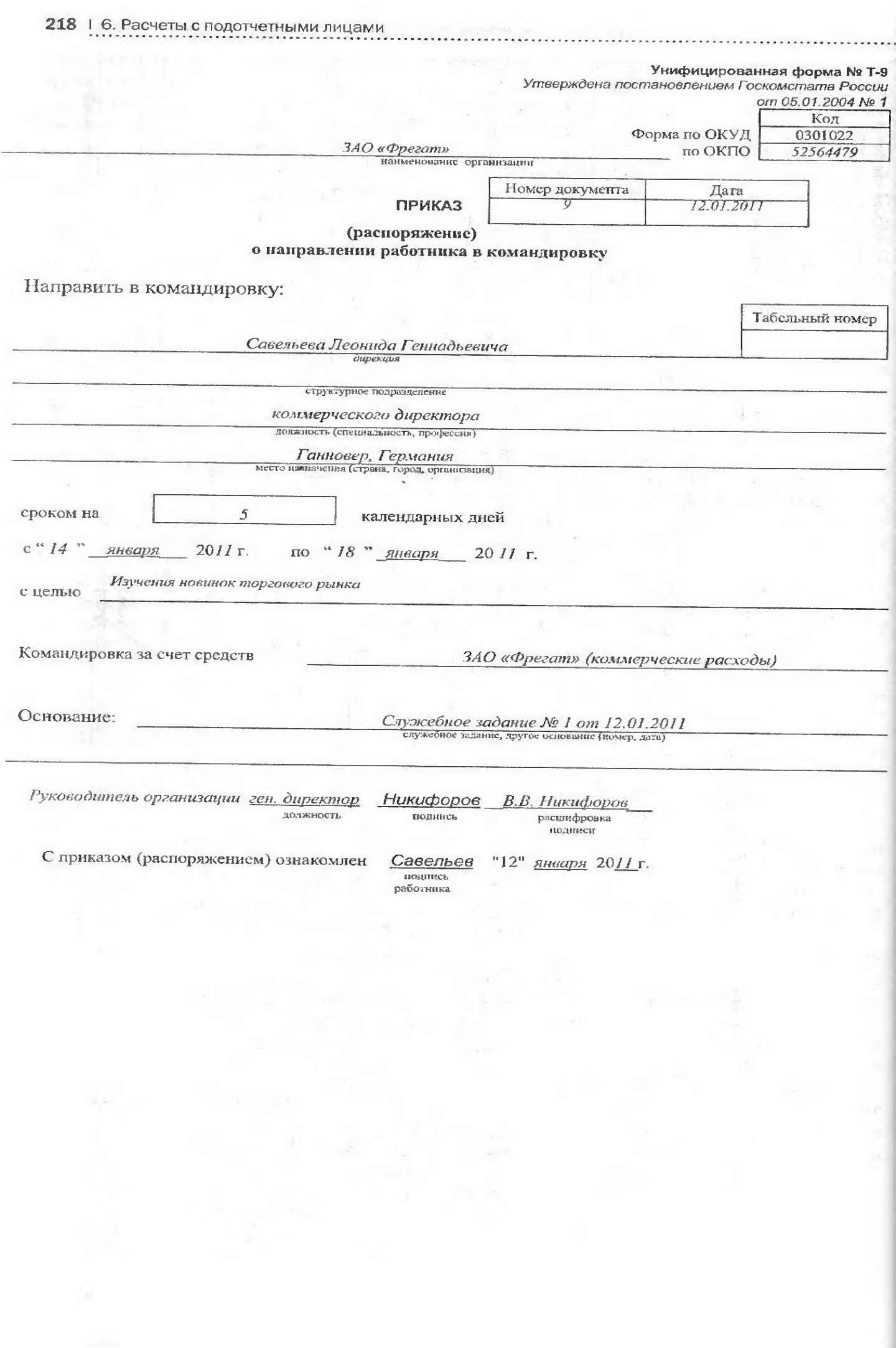

Если в командировку направляется один работник, то издается приказ по форме № Т-9 «Приказ (распоряжение) о направлении работника в командировку», если несколько — приказ по форме № Т-9а «Приказ (распоряжение) о направлении работников в командировку».

В приказе о направлении в командировку указываются фамилия(ии) и инициалы, структурное подразделение, профессия (должность) командируемого (ых), а также цель, время и место(а) командировки.

При необходимости указываются источники оплаты сумм командировочных расходов, другие. условия направления в командировку

На основании приказа в бухгалтерии делается смета командировочных расходов и выдаются наличные деньги в подотчет сотруднику, направляемому в командировку.

УТВЕРЖДАЮ

Ген. директор ЗАО «Фрегат»

В.В. Никифоров

Смета на командировку Крепова В.И.

Место назначения — г. Волгоград Количество дней командировки — 4 дня Суточные 700 х 4 = 2800 руб.

Авиабилет — 5500 руб.

Авиабилет — 5500 руб.

Проживание — 3200 руб.

Итого: 11 500 руб.

Составлена бухгалтером Воронова Т.Н. Воронова

15.08.2011

На основании приказа руководителя и сметы работнику выдается в подотчет аванс на командировочные расходы (Дт 71 — Кт 50).

Дальнейшие действия зависят от места, куда направлен в командировку работник.

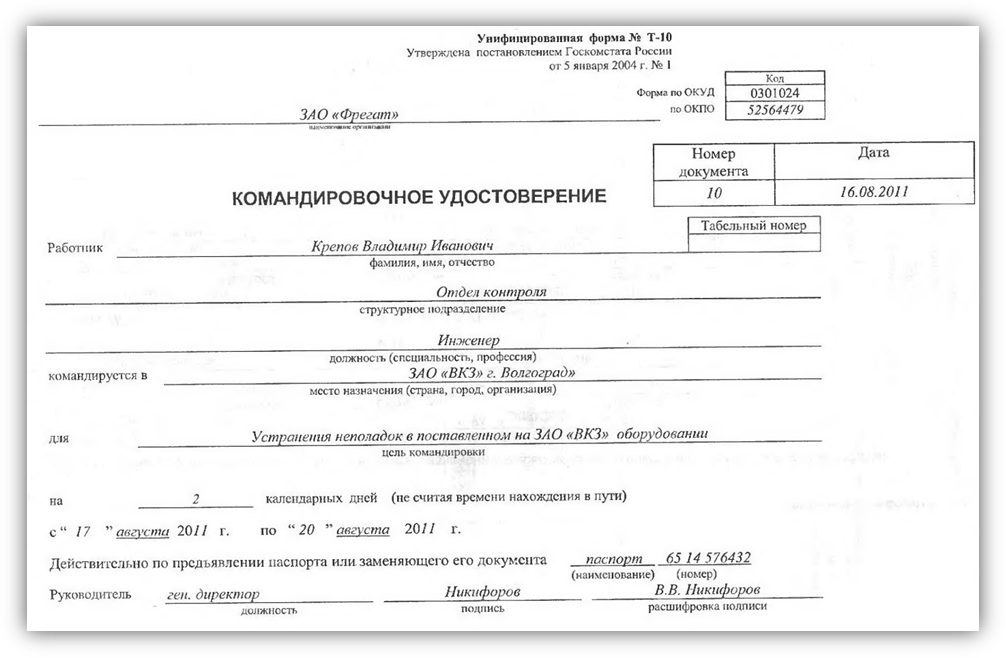

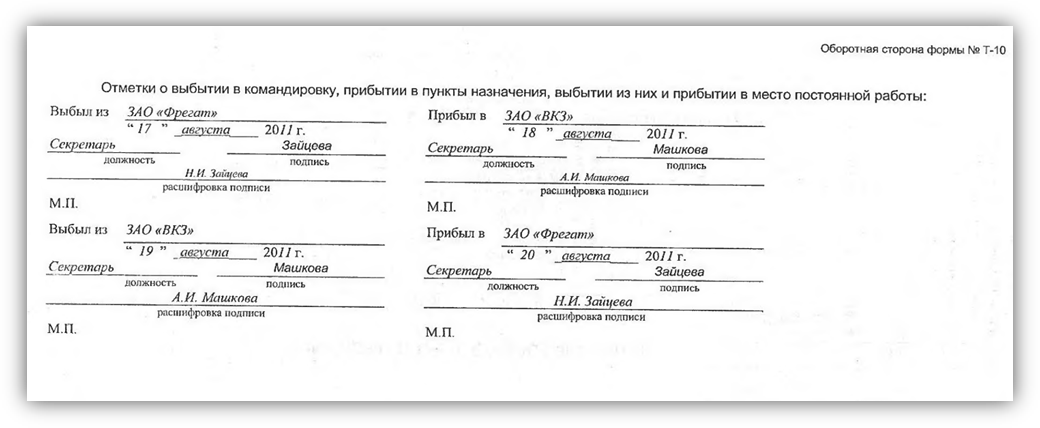

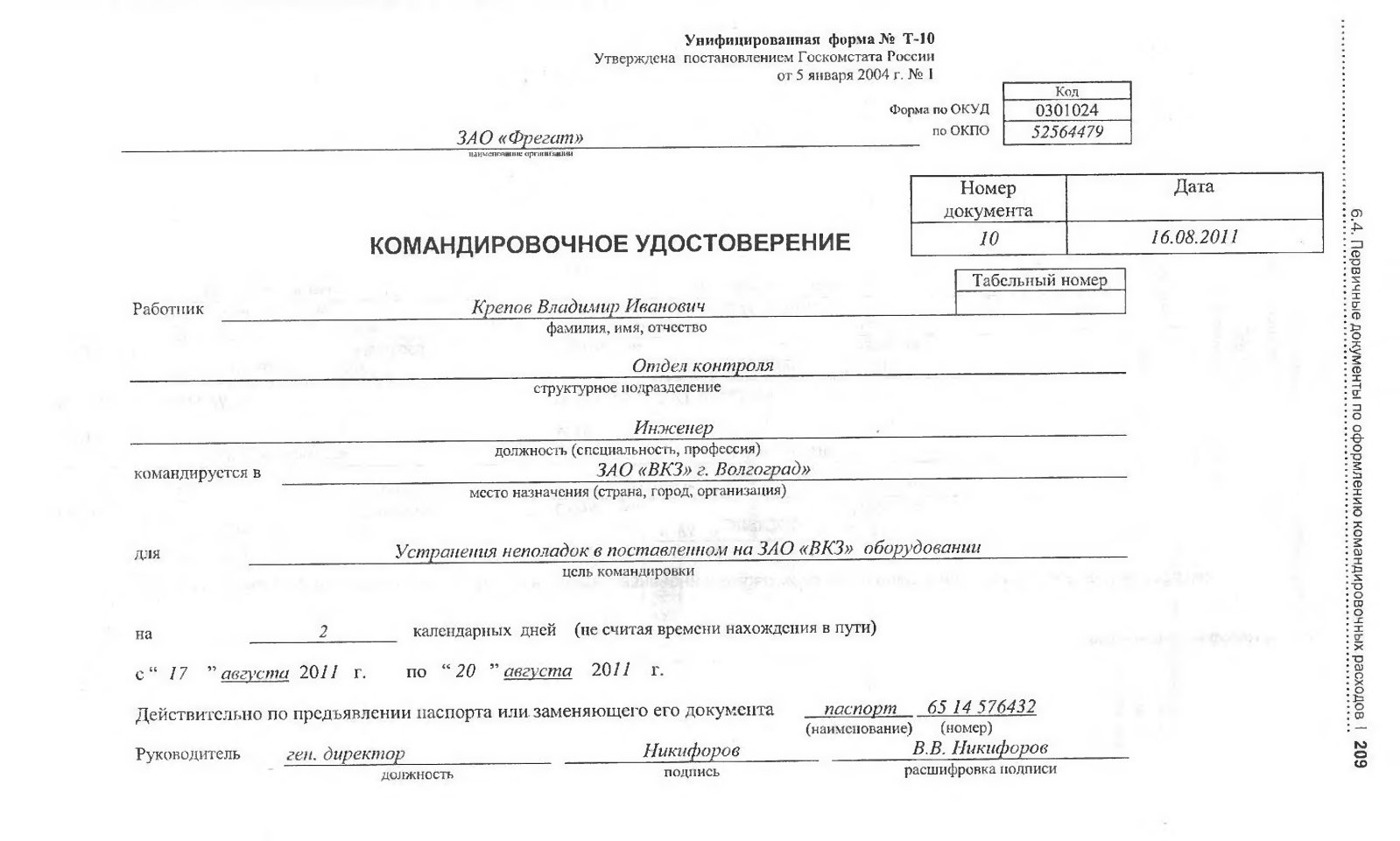

Для командировок по территории Российской Федерации и стран СНГ, с которыми есть соглашения о безвизовом проезде, работником кадровой службы на основании приказа (распоряжения) о направлении в командировку работнику оформляется командировочное удостоверение (форма № Т-10) в одном экземпляре; в котором указывается срок командировки (дата приезда в пункт (пункты) назначения и дата выезда из него (из них)). В каждом пункте назначения делаются отметки о времени прибытия и выбытия, которые заверяются подписью ответственного должностного лица и печатью.

Командировочное удостоверение подписывается руководителем организации. Если работник направляется в командировку на один день, то командировочное удостоверение не выписывается.

При отъезде делается отметка в журнале учета работников, выбывающих в служебные командировки из командирующей организации. Форма такого журнала предусмотрена приказом Минздравсоцразвития России от 11 сентября 2009 г. № 739н.

В журнале выбытия содержатся сведения о фамилии, имени и отчестве командированного работника, дате и номере командировочного удостоверения, наименовании организации, в которую командируется работник, пункте назначения.

Журнал

учета работников, выбывающих в служебные командировки из командирующей организации

_ ЗАО «Фрегат» ______________________

(наименование организации)

| № п/п | Фамилия, имя и отчество командированного работника | Дата и номер командировочного удостоверения | Место командирования | |

| наименование организации | пункт назначения | |||

| ... | ... | — | ||

| Крепов Владимир Иванович | 16.08.2011 № 10 | ЗАО «ВКЗ» | г. Волгоград | |

| ... | — | .... | ... |

Тем же приказом утверждена форма журнала учета работников, прибывших в организацию, в которую они командированы.

Журнал

учета работников, прибывших в организацию, в которую они командированы

ЗАО «Фрегат»

(наименование организации)

| № п/п | Фамилия, имя и отчество командированного работника | Наименование организации, выдавшей командировочное удостоверение | Дата прибытия | Дата выбытия |

| ... | — | ... | ||

| Антошин Виталий Андреевич | ООО «ЯЗДА» | 07.06.2011 | 08.06.2011 | |

| ... | ... | .... | .... | ... |

Работодатель или уполномоченное им лицо приказом (распоряжением) назначает работника организации, ответственного за ведение журнала выбытия и журнала прибытия, а также за осуществление отметок в командировочных удостоверен иях.

Работодатель или уполномоченное им лицо обязан обеспечить хранение журнала выбытия и журнала прибытия в течение пяти лет со дня их оформления в установленном порядке.

После возвращения из командировки работник обязан в течение трех дней представить:

1) отчет о выполненной работе в командировке, который обычно оформляется на бланке служебного задания и согласовывается с руководителем структурного подразделения. Допустимо оформление отчета на отдельном листе, который подшивается к служебному заданию;

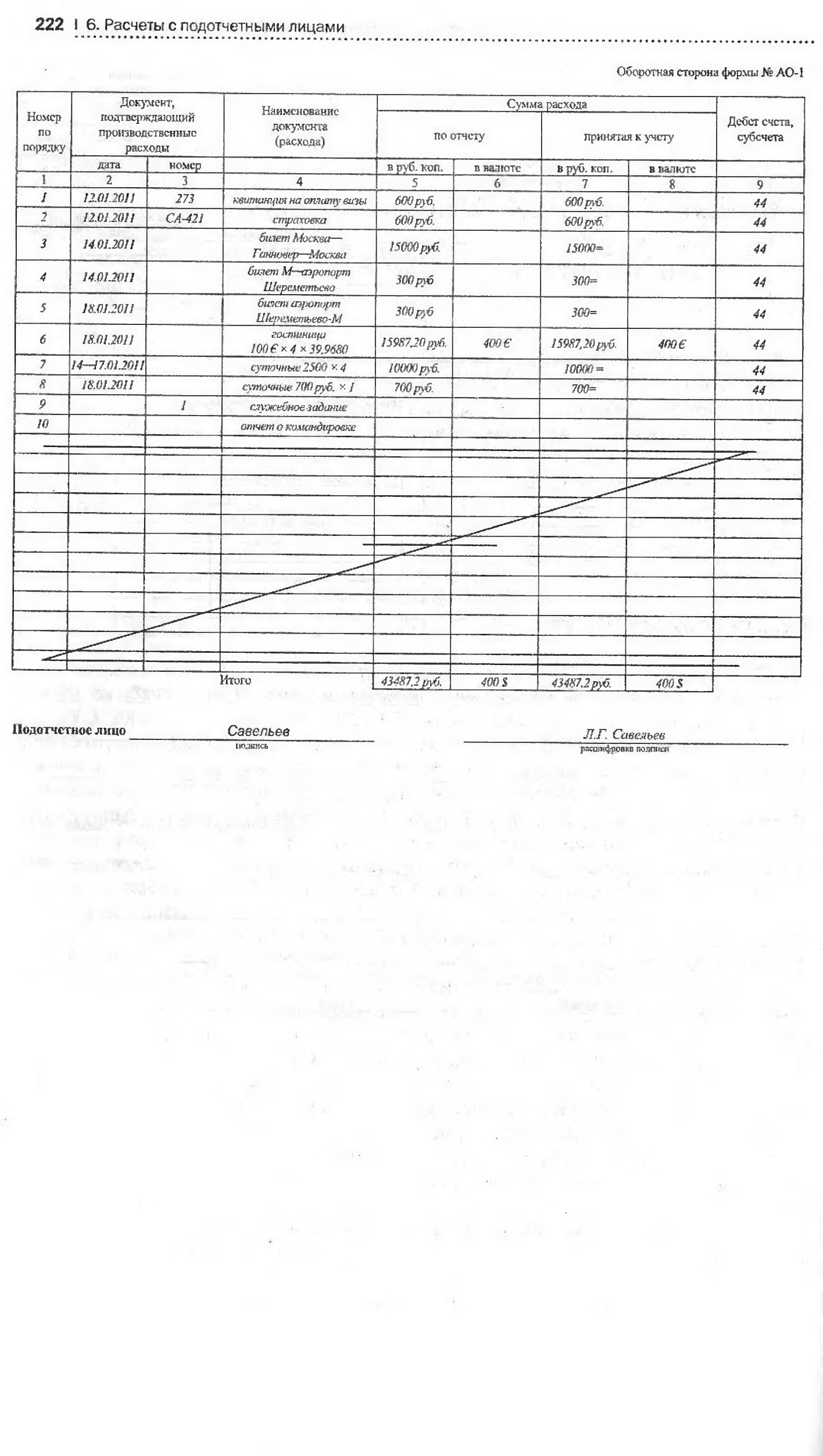

2) авансовый отчет об израсходованных в связи с командировкой суммах. Авансовый отчет должен быть представлен работником в течение трех дней после возвращения из командировки. К нему прилагаются командировочное удостоверение, оформленное надлежащим образом, документы о найме жилого помещения, фактических расходах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой.

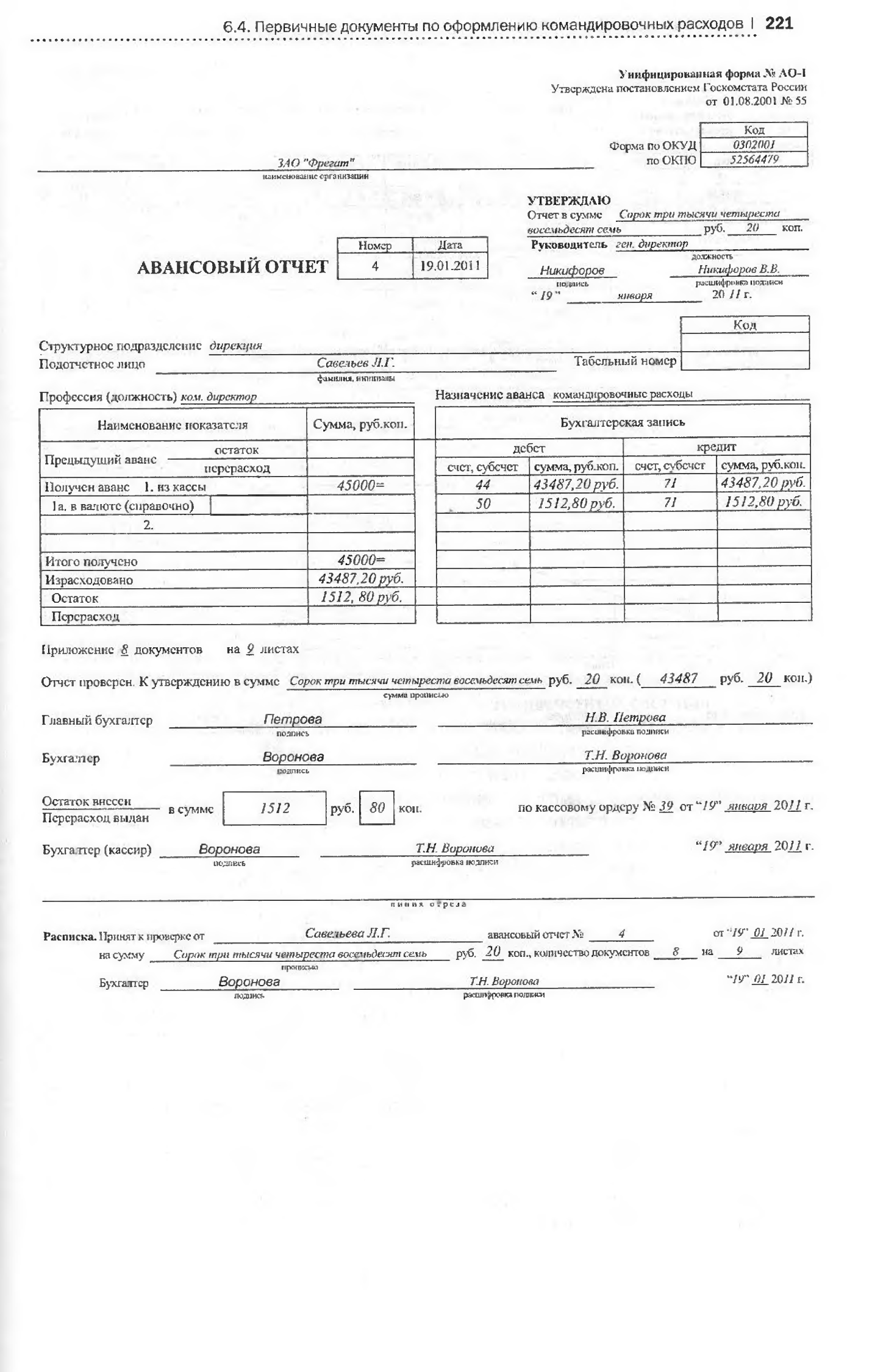

Авансовый отчет оформляется по форме АО-1, утвержденной постановлением Госкомстата России от 1 августа 2001 г. № 55.

После представления указанных документов с работником производится окончательный расчет по выданному ему перед отьездом денежному авансу на командировочные расходы.

Хотелось бы отметить мнение законодательных органов по вопросу документального подтверждения командировочных расходов.

Федеральная налоговая служба в письме от 25 ноября 2009 г. № МН-22-3/890 по согласованию с Минфином России (письмо Департамента налоговой и таможенно-тарифной политики от 14 сентября 2009 г. № 03-03-05/169) указывает, что первичным документом, на основании которого принимаются к учету расходы по командировке, является утвержденный руководителем организации авансовый отчет (утверждается при наличии письменного отчета о выполненной работе в командировке, согласованного с руководителем структурного подразделения работодателя). Датой признания расходов на командировки согласно подп. 5 п. 7 ст. 272 НК РФ является дата утверждения авансового отчета.

Что касается других документов, которыми должна оформляться командировка в соответствии с постановлением Госкомстата. России от 5 января 2004 г. № 1 (в частности, приказ (распоряжение) о направлении работника в командировку (формы № Т-9 и № Т-9а) и служебное задание (форма № Т-10а)), то их наличие и оформление определяются внутренним документооборотом организации и для документального подтверждения в целях налогообложения прибыли организаций не являются обязательными.

Данное утверждение вступает в противоречие с Постановлением № 749. Так, п. 6 Постановления предусмотрено, что цель командировки работника определяется руководителем командирующей организации и указывается в служебном задании, которое утверждается работодателем, а в п. 7 говорится, что на основании решения работодателя работнику оформляется командировочное удостоверение, подтверждающее срок его пребывания в командировке (дата приезда в пункт (пункты) назначения и дата выезда из него (из них)).

Таким образом, согласно Постановлению № 749 данные документы являются обязательными.

В течение командировки в табеле учета рабочего времени проставляется или буквенный код — «К», или цифровой код — 06.

Код следует ставить и в рабочие, и в выходные (праздничные) дни. Дело в том, что впоследствии, опираясь на эти данные, бухгалтерия будет начислять суточные за весь период командировки.

6.4.2. Командировки за пределы территории Российской Федерации и в страны СИГ, с которыми нет соглашения о безвизовом проезде

При направлении в командировку на территорию иностранного государства работнику дополнительно возмещаются:

• расходы на оформление заграничного паспорта, визы и других выездных документов;

• обязательные консульские и аэродромные сборы;

• сборы за право въезда или транзита автомобильного транспорта;

• расходы на оформление обязательной медицинской страховки:

• иные обязательные платежи и сборы.

К иным платежам могут быть отнесены расходы на приобретение иностранной валюты, если аванс для зарубежной командировки выдан в рублях.

Необходимыми и обязательными условиями признания всех перечисленных в данном разделе расходов является их экономическая целесообразность и до-кументалы юе подтверждение.

Если документы будут представлены на иностранном языке, то в соответствии с требованиями п. 9 Положения по ведению бухгалтерского учета и бух

галтерской отчетности в Российской Федерации они должны быть переведены на русский язык.

При командировках за границу необходимо учитывать особенность выплаты суточных за время нахождения в пути командированного работника:

• при проезде по территории Российской Федерации суточные выплачиваются в порядке и размерах, определяемых коллективным договором или локальным нормативным актом для командировок в пределах территории Российской Федерации;

• проезде по территории иностранного государства суточные выплачиваются в порядке и размерах, определяемых коллективным договором или локальным нормативным актом для командировок на территории иностранных государств.

При следовании работника с территории Российской Федерации дата пересечения Государственной границы Российской Федерации включается в дни, за которые суточные выплачиваются в иностранной валюте, а при следовании на территорию Российской Федерации дата пересечения Государственной границы Российской Федерации включается в дни, за которые суточные выплачиваются в рублях.

Таким образом, даже если работник вылетает в зарубежную командировку самолетом и через три часа, т.е. в тот же день, оказывается в другом государстве, суточные за этот день ему выплачиваются в размере, предусмотренном для зарубежных командировок, а при возвращении — для командировок на территории Российской Федерации. Аналогичное мнение высказывает и Минфин России в письме от 7 июля 2010 г. № 03-04-06/6-140.

Если для разных стран организацией предусмотрены разные размеры суточных, то суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

ПРИМЕР:

Работник вылетел из Москвы в командировку в Австрию 21 июля 2011 г. (отметка в па-спорте). 23 июля он выехал из Австрии в Великобританию (отметка в паспорте). 26 июля возвратился в Российскую Федерацию.

Суточные за 21 и 22 июля выплачиваются по норме, предусмотренной для Австрии. Суточные с 23 по 25 июля — по норме, предусмотренной для Великобритании. Суточные за 26 июля выплачиваются по норме, предусмотренной для командировок на территории Российской Федерации.

Так как для зарубежных командировок не предусмотрено требование об оформлении командировочного удостоверения, то даты пересечения Государственной границы Российскую Федерацию при следовании с территории Российскую Федерацию и на территорию Российскую Федерацию определяются по отметкам пограничных органов в паспорте.

При переездах внутри стран Шенгенской зоны отметки в паспорте о пересечении границ не ставятся, так как получаемая «шенгенская» виза действительна для путешествия по всем странам Щенгенского соглашения. Поэтому единственным документом, подтверждающим переезд из одной страны в другую, будет авиа- или железнодорожный билет. Этой отметкой можно воспользоваться для расчета суточных. Сложнее будет в ситуации, когда переезд совершается на автомобиле. В этом случае стоит получить от иностранных партнеров документы, подтверждающие дату окончания работ в одной стране и дату начала работ в другой. Специальной формы таких документов не существует. Но можно воспользоваться типовой формой командировочного удостоверения или подписать акт приемки-сдачи работ с указанием сроков начала и окончания работ.

Приведем пример оформления документов в случае командировок за рубеж и в страны СНГ, с которыми нет соглашения о безвизовом проезде.

Предприятие направило сотрудника на торговую выставку в Ганновер (Германия) для изучения рынка.

Оформление документов на командировку работника за границу, так же как и при командировках по Российской Федерации, начинается с оформления служебного задания на командировку (форма № Т-10а), на основании которого затем издается приказ руководителя (форма № Т-9 или Т-9а).

Направление работника в командировку за пределы территории Российской Федерации и страны СНГ или в страны СНГ, с которыми нет соглашения о безвизовом проезде, производится по распоряжению работодателя без оформления командировочного удостоверения. Даты

командировочных расходов и выдаются наличные деньги под отчет сотруднику, направляемому в командировку.

пересечения границы проставляются в загранпаспорте при прохождении границы.

На основании приказа в бухгалтерии делается смета

УТВЕРЖДАЮ Ген. директор ЗАО «Фрегат» В.В. Никифоров

Смета на командировку Савельева Л.Г.

Место назначения — Ганновер, Германия Количество дней командировки —- 5 дней Суточные — 2500 х 4 = 10 ООО руб. Суточные 1 день х 700 = 700 руб. Авиабилет 15 000 =

Проживание 4 х 100$ = 400 евро (по курсу ЦБ РФ 39,6076 -15 843,04 руб.) Виза — 600 руб. Страховка 600 руб.

Билеты Москва — аэропорт Шереметьево и обратно — 600 руб. Итого: 43 343,04 руб.

Составлена бухгалтером Воронова Т.Н. Вороновой

12.01.2011

При отъезде делается отметка в журнале учета работников, выбывающих в служебные командировки из командирующей организации. Форма такого журнала предусмотрена приказом Минздравсоцразвития России от 11 сентября 2009 г. № 739н.

В журнале выбытия содержатся сведения о фамилии, имени и отчестве командированного работника, дате и номере командировочного удостоверения, наименовании организации, в которую командируется работник, пункте назначения.

Журнал

учета работников, выбывающих в служебные командировки из командирующей организации

_ ЗАО «Фрегат» ______________________:____________________________

(наименование организации)

| № п/п | Фамилия, имя и отчество командированного работника | Дата и номер командировочного удостоверения | Место командирования | |

| наименование организации | пункт назначения | |||

| Савельев Леонид Геннадьевич | 12.01.2011 № 1 | Международный выставочный центр | Ганновер, Германия | |

| ... | ... | .... | .... | ... |

После возвращения из командировки работник обязан в течение трех дней представить:

1) отчет о выполненной работе в командировке, который обычно оформляется на бланке служебного задания и согласовывается с руководителем структурного подразделения. Допустимо оформление отчета на отдельном листе, который подшивается к служебному заданию. При командировках за границу желательно, чтобы отчет имел развернутый характер для избежания претензий со стороны налоговых органов;

2) авансовый отчет об израсходованных в связи с командировкой суммах. Авансовый отчет должен быть представлен работником в течение трех дней после возвращения из командировки. К нему прилагаются документы: о найме жилого помещения, фактических расходах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой. При заграничных командировках к авансовому отчету следует приложить ксерокопии страниц загранпаспорта с отметками таможни о пересечении границы для подтверждения времени пребывания работника в загранкомандировке.

При командировании сотрудника за границу расходы возникают как в рублях, так и в валюте. Так, билеты к месту назначения и обратно приобретаются в Российской Федерации за рубли, а оплата гостиницы производится чаще всего на месте — наличными в валюте страны командирования.

Расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу, установленному Банком России на дату расхода.

Согласно приложению к Положению по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденному приказом Минфина России от 27 ноября 2006 г. № 154н, расходы по зарубежным командировкам признаются на дату утверждения авансового отчета. Но в п. 9 ПБУ 3/2006 сказано, что активы и расходы, которые оплачены организацией в предварительном порядке либо в счет оплаты которых организация перечислила аванс или задаток, признаются в бухгалтерском учете этой организации в оценке в рублях по курсу, действовавшему на дату пересчета в рубли средств выданного аванса, задатка, предварительной оплаты (в часта, приходящейся на аванс, задаток, предварительную оплату), т.е. на дату выплаты этого аванса.

Так как имеется два варианта учета одной и той же операции, то организация должна выбрать вариант, который она будет применять в своем учете, и утвердить его в учетной политике (п. 7 ПБУ 1/2008).

Для налогового учета расходы, выраженные в иностранной валюте, пересчитываются в рубли по курсу Банка России на дату признания соответствующего расхода (п. 10 ст. 272 НК РФ), т.е. на дату утверждения авансового отчета (подп. 5 п. 7 ст. 272 НК РФ).

Представляется, что и для целей бухгалтерского учета имеет смысл выбрать аналогичный вариант учета курсовых разниц по выданным на командировки авансам.

Так, в нашем случае авансовый отчет утвержден 19 января 2011 г. Расходы по отчету представлены в рублях и евро.

Авансовый отчет должен быть составлен в той валюте, которая была выдана командированному сотруднику.