2015-08-12

2015-08-12 976

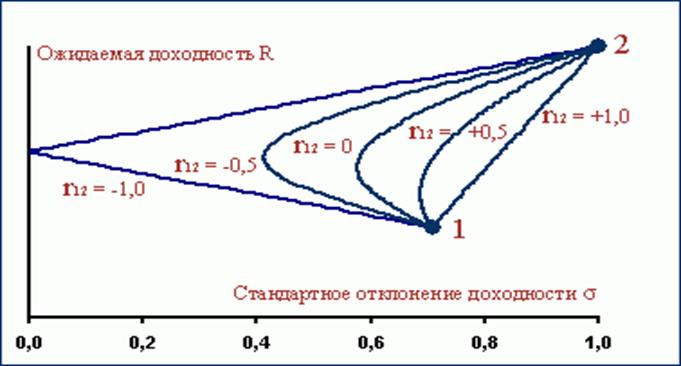

976Рассмотрим самый общий случай, когда у двух активов разные доходности и разные стандартные отклонения доходностей. Зависимость стандартного отклонения доходности такого портфеля от коэффициента корреляции и соотношения весов показана на рис. 4.5. На плоскости "доходность – риск" образуются эллипсы каждому коэффициенту корреляции соответствует свой эллипс, точки на каждом эллипсе соответствуют разным соотношениям весов компонент. При полной корреляции, как положительной, так и отрицательной (r12 = ±1), эллипсы вырождаются в отрезки прямых линий.

Рассмотрим некоторые числовые данные для ценных бумаг А и В. Они имеют высокий отрицательный коэффициент корреляции, равный —0,8 (напомним, что —1 является теоретическим пределом отрицательной корреляции). Доходность и риски по каждому виду.

Из матрицы рисков мы получаем, что риск портфеля составляет 3,6%, что меньше собственных рисков по каждому виду ценных бумаг. Это обычный результат после диверсификации ценных бумаг с отрицательной корреляцией. Можно повторить вычисления для всех возможных комбинаций А и В в портфеле и составить таблицу доходности и риска для любого портфеля с двумя видами ценных бумаг. Эти данные можно затем вынести на график. Рисунок показывает вероятный набор всех портфелей с двумя видами ценных бумаг А и В. Портфель с минимальным риском дает 5,7% дохода при среднем квадратическом отклонении 1,8% относительно этой величины (это портфель с 25% ценных бумаг А и 75% ценных бумаг В). Однако на практике портфель с минимальным риском может не представлять интереса для инвестора, поскольку он готов к большему риску, если при этом возможен соразмерный доход.

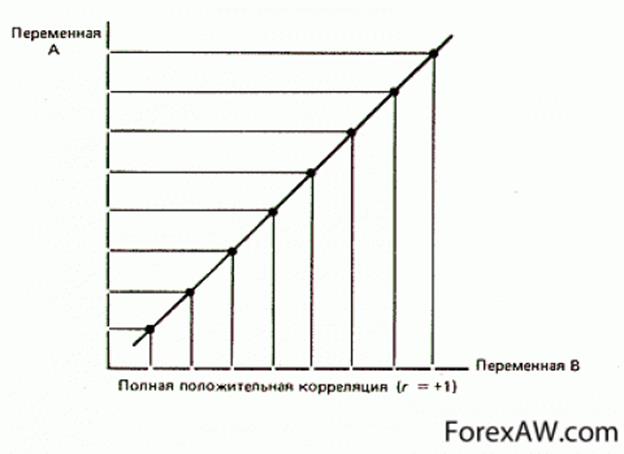

17) Какова связь между двумя активами, если коэффициент корреляции между ними равен (+1). Приведите примеры.

Корреляция- это один из основных терминов теории вероятности, показывающий меру зависимости между двумя и более случайными величинами. Данная зависимость выражается через коэффициент корреляции. Коэффициент корреляции принимает значения от -1 до +1. Чем выше значение коэффициента корреляции, тем больше зависимость между величинами. Корреляция бывает положительной и отрицательной. Если коэффициент равен +1, между доходностями двух бумаг существует положительная функциональная зависимость.

Пример: