2015-08-13

2015-08-13 609

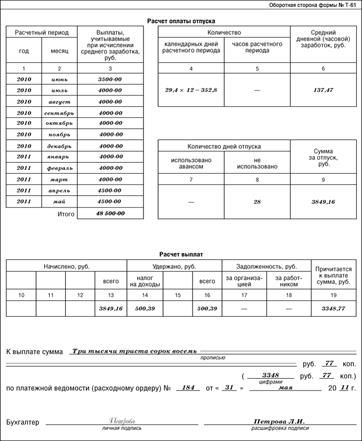

609Для записки-расчета предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 5 января 2004 г. № 1. На этом бланке бухгалтер должен произвести расчет компенсации за неиспользованный отпуск, а также других выплат, которые положены сотруднику при увольнении.

Лицевую сторону записки заполняет сотрудник отдела кадров или ответственный за это работник, оборотную сторону – бухгалтер.

Лицевую сторону записки заполняет сотрудник отдела кадров или ответственный за это работник, оборотную сторону – бухгалтер.

На основании записки-расчета бухгалтер должен сделать проводки:

ДЕБЕТ 20 (23, 25, 26, 29, 44,...) КРЕДИТ 70 – начислены суммы, причитающиеся сотруднику при увольнении;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по налогу на доходы физических лиц» – удержан налог на доходы физических лиц;

ДЕБЕТ 70 КРЕДИТ 50-1 – выплачены деньги из кассы.

Записку-расчет хранят в течение пяти лет.