2015-08-13

2015-08-13 1234

12341.1 Краткая характеристика ООО «Кетовский коммерческий банк»

Полное наименование: Общество с ограниченной ответственностью «Кетовский коммерческий банк».

Сокращенное наименование: ООО КБ «Кетовский»:

- регистрационный номер №842;

- дата государственной регистрации в Банке России - 20.11.1990;

- реестр банков-участников обязательного страхования - №462 от 20.01.2005;

- юридический адрес: 641310, с. Кетово Курганской обл. ул. Красина 19

- фактический (почтовый) адрес: 641310, с. Кетово Курганской обл. ул. Красина 19.

ООО «Кетовский коммерческий банк» является старейшим коммерческим банком в Курганской области, образованным на базе Кетовского отделения Агропромбанка СССР. Учредителями банка стали колхозы и совхозы Кетовского района, которые были основными клиентами.

ООО «Кетовский коммерческий банк» позиционирует себя как универсальное кредитное учреждение для малого и среднего бизнеса. Благодаря своей небольшой структуре управления, банк имеет возможность более мобильно реагировать на запросы и потребности клиентов, проводить расчеты, предоставлять кредиты. За время своей деятельности банк приобрел немало надежных партнеров, готовых совместно решать любые вопросы и проблемы. Для многих клиентов это компенсирует минусы банка: отдаленность от города, отсутствие дешевых долгосрочных кредитных ресурсов. Для предпринимателей разработана программа полного банковского обслуживания, которая включает в себя финансовую работу предпринимателя: от печати платежных поручений до оказания помощи в составлении бизнес-плана. Для среднего бизнеса банк предлагает программу оптимизации финансовых потоков предприятий путем представления овердрафта, краткосрочного кредитования, выпуска собственных векселей, приема временно свободных денежных средств в депозиты, выдачу гарантий.

Для качественной работы банк осуществляет подбор квалифицированных кадров, проводит их обучение, повышение квалификации. Банк оснащен информационными и справочно-правовыми базами данных для оперативного контроля за всеми изменениями действующего законодательства и ведомственных нормативных актов, а также тенденциями изменений различных параметров рынка банковских услуг. Техническое оснащение банка и организация управления компьютерными системами позволяет обеспечить осуществление бесперебойного банковского процесса. Финансово-хозяйственная деятельность банка успешно сопровождается получением прибыли.

В настоящее время банк оказывает комплекс услуг, необходимых для

большинства организаций малого и среднего бизнеса Курганской области:

- расчетно-кассовое обслуживание;

- индивидуальные схемы кредитования (выдача кредитов сельхозпредприятиям, фермерам, предприятиям промышленности, малому бизнесу, кредитование на покупку жилья);

- депозиты физических и юридических лиц;

- покупка и продажа векселей;

- работа с аккредитивами;

- предоставление гарантий и поручительств;

- использование единой системы электронных платежей «Интернет-Банк»;

- корпоративное обслуживание клиентов.

Банк старается быть для клиента финансовым агентом: гибкий график обслуживания, удлиненный операционный день, помощь в оформлении платежных документов, максимально быстрый прием и выдача денежных средств - все это создает благоприятную рабочую атмосферу.

За время своей деятельности Банк приобрел немало надежных партнеров, готовых совместно решать любые вопросы и проблемы. Уже сейчас здесь обслуживается более 1800 организаций г. Кургана, Курганской и Тюменской областей, которые работают в различных сферах: сельское хозяйство, строительство, оптовая и розничная торговля, оказание различного рода услуг.

В январе 2005 г. ООО КБ «Кетовский» был включен в реестр банков - участников системы обязательного страхования вкладов под номером 462.

Банк аккуратно принимает вклады и выдает по первому требованию.

Кетовский коммерческий банк осуществляет прием платежей за коммунальные услуги, сжиженный и природный газ, оплату услуг БТИ, регистрационной палаты и земельной кадастровой палаты, прием родительской платы за детские сады, пополнение карточных счетов в других банках, осуществление денежных переводов по системе «Migom», «Юнистрим», «Контакт» и т.д.

Ежемесячно данными услугами банка пользуются более пятнадцати тысяч физических лиц.

С 2007 г. ООО КБ «Кетовский» является единственным из региональных кредитных организаций Курганской области Членом Ассоциации Российских банков, свидетельство №1633.

В 2009 г. заключено соглашение о сотрудничестве с ГИБДД, в результате чего появилась возможность осуществлять прием платежей в пользу ГИБДД (штрафы за нарушение правил дорожного движения, госпошлина за постановку на учет, за перерегистрацию транспортного средства, за выдачу водительского удостоверения и т.д.).

Партнерами, с которыми банк тесно сотрудничает являются:

- страховая компания «Альфастрахование», которая предоставляет полный пакет услуг: ОСАГО, страхование автомобилей от ущерба и хищения, страхование всех видов имущества, страхование от несчастных случаев и болезней, страхование жизни, медицинское страхование, страхование грузов, страхование финансовых рисков, страхование профессиональной ответственности, страхование ответственности за неисполнение обязательств, а также страхование иных видов гражданской ответственности;

- ОАО «Курганская Ипотечно - жилищная корпорация», с которым заключено соглашение о сотрудничестве в целях реализации программы ипотечного жилищного кредитования в Курганской области;

- НО «Гарантийный фонд малого предпринимательства Курганской области», с которой заключено соглашение о предоставлении обеспечения по банковским кредитам субъектам малого предпринимательства Курганской области в целях реализации программы «О развитии и поддержки малого и среднего предпринимательства в Курганской области».

За последние несколько лет открыты следующие структурные подразделения:

1) дополнительный офис № 1 в г. Кургане и операционный офис «Нефтегазовый» в г. Тюмени;

2) операционные кассы № 1 и № 2 в г. Кургане, № 3 и № 4 в г. Шадринске.

3) дополнительный офис «Варгашинский» в р.п. Варгаши;

4) операционный офис «Олимпийский» в г. Тюмени;

5) операционная касса № 5 в с. Половинное.

Во всех подразделения банка клиенты могут получить все виды банковских услуг, предоставляемые в головном офисе в с. Кетово:

- открытие и ведение банковских счетов физических и юридических лиц;

- расчетно-кассовое обслуживание физических и юридических лиц;

- привлечение денежных средств физических и юридических лиц во вклады;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов);

- инкассация денежных средств, векселей, платежных и расчетных документов.

Операционные кассы осуществляют кассовое обслуживание физических лиц, переводы денежных средств по поручению физических лиц без открытия банковских счетов, прием платежей в пользу ГИБДД, оплата услуг БТИ, регистрационной палаты и земельной кадастровой палаты.

В 2012 г. рейтинговое агентство «Эксперт РА» присвоило рейтинг кредитоспособности КБ «Кетовский» на уровне А «Высокий уровень кредитоспособности», прогноз по рейтингу «стабильный». К факторам, позитивно влияющим на уровень рейтинговой оценки банка, аналитики «Эксперт РА» относят высокий уровень достаточности капитала (Н1=21,5% на 01.07.2012 г.), сбалансированность активов и пассивов по срокам на краткосрочном и среднесрочном горизонте (Н2=111,6%; Н3=105,9% на 01.07.2012 г.), адекватную текущему уровню риска политику резервирования. Также агентство позитивно оценивает, обеспеченность ссудного портфеля, показатели рентабельности бизнеса банка и диверсификацию привлеченных средств по источникам.

Сегодня Банк продолжает успешно развиваться, позиционируя себя как универсальный коммерческий банк для среднего и малого бизнеса, способный удовлетворить любую потребность своих клиентов в современных банковских продуктах.

Главная миссия Банка – предоставление широкого спектра высококачественных банковских услуг предприятиям малого и среднего бизнеса, а также населению на базе использования передовых технологий.

1.2 Анализ состояния кредитования юридических лиц в

ООО «Кетовский коммерческий банк»

Банк является институтом, который привлекает средства юридических и физических лиц и размещает их от своего имени с целью извлечения прибыли. При этом должна обеспечиваться сохранность как привлеченных, так и собственных средств, а также беспрепятственное использование клиентами банка средств на их расчетных и текущих счетах.

Традиционно анализ деятельности коммерческого банка включает три крупных блока:

1) анализ пассивов, или анализ состояния собственных и привлеченных средств;

2) анализ активов, или анализ размещения ресурсов;

3) анализ доходов, расходов и прибыли.

Вначале проанализируем пассивы банка, так как это источники ресурсов и, следовательно, их объем и структура в большей степени влияют на виды активных операций банка.

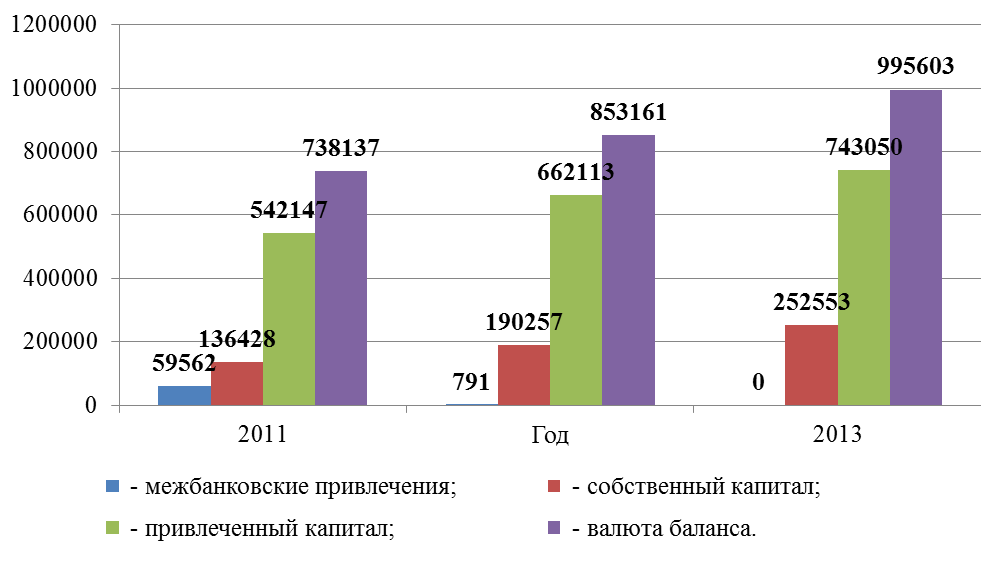

Состав и структура пассивов ООО «Кетовский коммерческий банк» представлены в таблице 1.

Таблица 1 – Состав и структура пассивов баланса ООО КБ «Кетовский», тыс.р.

| № п/п | Наименование статей | Годы | Темп роста, % | ||||||

| сумма | уд. вес, % | сумма | уд. вес, % | сумма | уд. вес, % | 2011г./ 2013 г. | 2012г./ 2013 г. | ||

| А | |||||||||

| Валюта баланса, из них: | 100,0 | 100,0 | 100,0 | 134,88 | 116,70 | ||||

| Собственный капитал | 18,48 | 22,30 | 25,37 | 185,12 | 132,74 | ||||

| Межбанковские привлечения | 8,07 | 0,09 | - | - | - | ||||

| Привлеченный капитал, в т.ч. | 73,45 | 77,61 | 74,63 | 137,06 | 112,22 | ||||

| 4.1 | - вклады физических лиц | 28,87 | 35,59 | 33,44 | 156,20 | 110,01 | |||

| 4.2 | - вклады юридических лиц | 40,59 | 36,13 | 37,15 | 123,45 | 120,00 | |||

| 4.3 | - прочие обязательства | 3,99 | 6,01 | 4,04 | 136,89 | 78,56 |

Анализируя структуру привлеченных средств, можно сделать вывод, что они формируется за счет средств клиентов. КБ «Кетовский» имеет серьезную программу по привлечению средств физических лиц. Средства физических лиц – это стабильные ресурсы, но достаточно дорогие. В абсолютном размере наблюдается рост вкладов физических лиц. Рост вкладов в 2013 г. по сравнению с 2011 г. составил 119781 тыс.р. Привлеченные средства за анализируемый период в структуре пассивов занимают наибольший удельный вес: в отчетном году доля их составила 74,63%.

В абсолютном выражении собственный капитал банка растет (Рисунок 1), за анализируемый период увеличение составило 116125 тыс. р., удельный вес собственных средств банка в валюте баланса увеличивается, что свидетельствует об увеличении надежности банка. Тенденция роста собственного капитала объясняется требованиями Банка России по увеличению достаточности собственных средств банка. Поэтому согласно данных бухгалтерского баланса, рост собственных средств происходит за счет роста прибыли банка и переоценки основных фондов.

Рисунок 1 – Состав пассивов ООО КБ «Кетовский», тыс.р.

В ООО «Кетовский коммерческий банк» наблюдается одновременный рост обязательств и собственного капитала банка, что является положительной характеристикой для банка и позволяет положительно оценить его политику формирования ресурсов.

Для определения эффективности размещения собственных и привлеченных средств необходимо проанализировать активы банка.

Для целей анализа все активы банка подразделяются на активы приносящие прямой процентный доход (доходные активы), и активы, не приносящие прямого процентного дохода (недоходные активы). Это деление связано с тем, что доходные активы передаются заемщику в пользование, а взамен банк получает обязательство заемщика вернуть средства в определенный срок. На первом этапе при общем анализе активов определяется соотношение доходных и недоходных активов, их динамика, основные направления размещения средств.

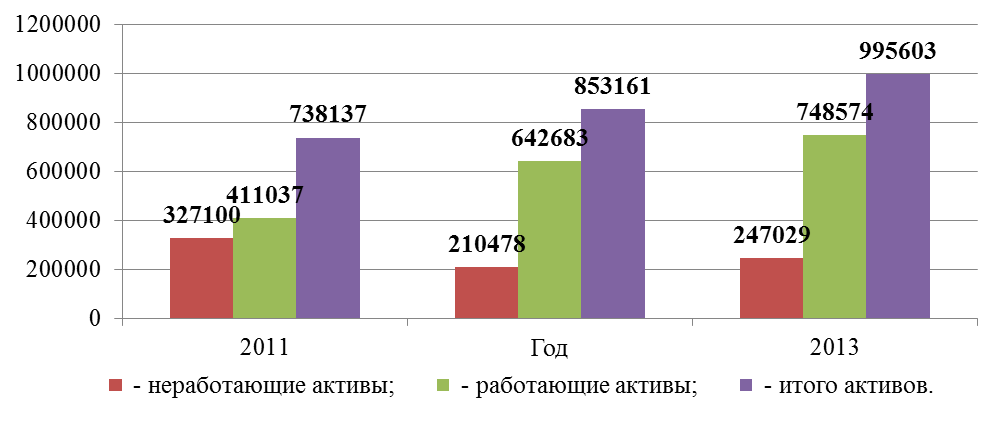

Состав и структура активов ООО «Кетовский коммерческий банк» представлены в таблице 2.

Таблица 2 – Состав и структура активов банка, тыс.р.

| № п/п | Наименование статей | Годы | Отклонение (+; -) | ||||||

| сумма | уд. вес, % | сумма | уд. вес, % | сумма | уд. вес, % | сумма | уд. вес, % | ||

| А | |||||||||

| Работающие активы – всего: в т. ч. ссудная задолженность | 55,69 | 75,33 | 75,19 | 19,5 | |||||

| Неработающие активы – всего: | 44,31 | 24,67 | 24,81 | -80071 | - 19,5 | ||||

| 2.1 | денежные средства | 3,26 | 4,96 | 4,0 | 0,74 | ||||

| 2.2 | средства кредитных организаций в Банке России | 34,00 | 13,11 | 12,17 | - 21,83 | ||||

| 2.3 | обязательные резервы банка в Банке России | 0,40 | 0,82 | 0,83 | 0,43 | ||||

| 2.4 | средства в кредитных организациях | 4,29 | 4,06 | 6,47 | 2,18 | ||||

| 2.5 | основные средства | 2,49 | 2,36 | 1,93 | - 0,56 | ||||

| 2.6 | прочие активы | 0,27 | 0,18 | 0,23 | - 0,04 | ||||

| итого активов | 100,0 | 100,0 | 100,0 | Х |

Результаты анализа данных таблицы 2 показывают, что за исследуемый период валюта баланса повышалась с 738137 тыс.р. до 995603 тыс.р. Абсолютное увеличение валюты баланса за анализируемый период произошло на 257466 тыс.р. или на 34,88%. Это является положительной тенденцией в деятельности банка.

Наибольший удельный вес в структуре активов приходится на работающие активы всех активов банка (Рисунок 2).

Работающие активы формируются за счет ссудной задолженности и

кредитных ресурсов. За исследуемый период в КБ «Кетовский» наблюдается увеличение удельного веса работающих активов.

Рисунок 2 – Состав активов ООО «Кетовский коммерческий банк», тыс.р.

Увеличение активов произошло за счет снижения остатка денежных средств на корреспондентском счете банка.

Оптимальный уровень активов, приносящих доход не должен быть меньше 85%. КБ «Кетовский» не выполняет данное утверждение, но активно стремится к увеличению доли активов приносящих доход. За анализируемый период рост удельного веса работающих активов в структуре всех активов составил 19,5%.

В целом можно сделать вывод об улучшении структуры баланса: доля работающих активов увеличивается, что влечет за собой снижение неработающих активов, т.е. представленная динамика показывает их эффективное размещение.

Среди активных операций коммерческих банков значительную долю занимает кредитная деятельность. В числе основных направлений в кредитных операциях ООО «Кетовский коммерческий банк» в соответствии со стратегией банка являются кредитование организаций малого и среднего бизнеса, потребительское кредитование, жилищные кредиты и ипотечные жилищные кредиты.

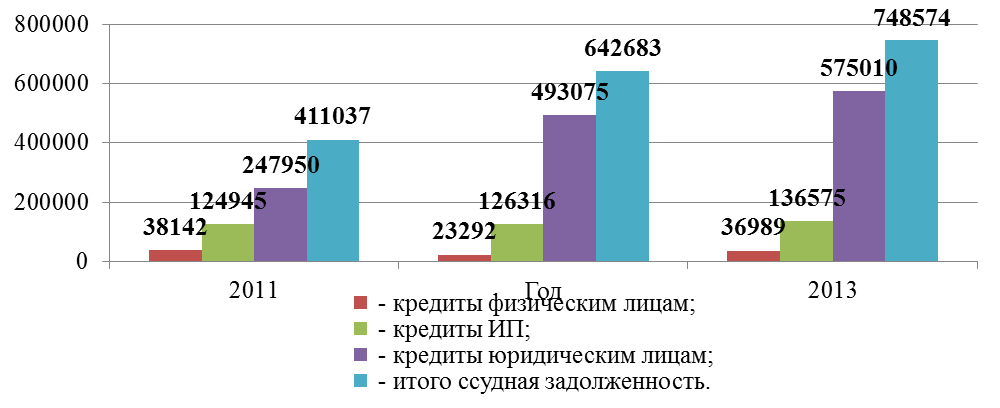

Состав и структура кредитов в разрезе отдельных групп клиентов представлена в таблице 3.

Таблица 3 - Состав и структура кредитов ООО «Кетовский коммерческий

банк» в разрезе групп клиентов, тыс.р.

| № п/п | Наименование статей | Годы | Отклонение (+; -) | ||||||

| сумма | уд. вес, % | сумма | уд. вес, % | сумма | уд. вес, % | сумма | уд. вес, % | ||

| А | |||||||||

| Кредиты юридическим лицам | 60,32 | 76,73 | 76,81 | 16,49 | |||||

| Кредиты индивидуальным предпринимателям | 30,40 | 19,65 | 18,25 | -12,15 | |||||

| 2.1 | Кредиты физическим лицам | 9,28 | 3,62 | 4,94 | -1153 | -4,34 | |||

| 2.2 | Всего выданных кредитов | 100,00 | 100,0 | 100,0 | Х |

Согласно данных таблицы 3, общий объем ссудной задолженности за анализируемый период возрастает. Основной категорией заемщиков банка являются юридические лица (Рисунок 3) – удельный вес данной группы за 2013 г. составил 76,81%. В то же время, при росте кредитов юридическим лицам, происходит активное снижение доли кредитования индивидуальных предпринимателей (снижение за анализируемый период с 30,4% до 18,25%) и кредитования физических лиц (снижение за исследуемый период с 9,28% до 4,94%).

Рисунок 3 – Структура кредитов в разрезе групп клиентов, тыс.р.

Рост кредитования юридических лиц объясняется еще и тем, что ООО КБ «Кетовский» позиционирует себя как универсальный коммерческий банк для среднего и малого бизнеса, способный удовлетворить любую потребность своих клиентов в современных банковских продуктах, т.е. акцент сделан в основном на кредитование юридических лиц.

Таким образом, КБ «Кетовский» делает ставку на кредитование юридических лиц, но в то же время пытается нарастить темпы кредитования физических лиц и индивидуальных предпринимателей.

Рассмотрим динамику кредитного портфеля по отраслям экономики (Таблица 4).

Таблица 4 - Динамика кредитного портфеля юридических лиц по отраслям

экономики, тыс.р.

| № п/п | Отрасль | Годы | Отклонение (+; -) | ||

| А | |||||

| Обрабатывающие производства | |||||

| Производство пищевых продуктов | -18432 | ||||

| Обработка древесины и производство изделий из дерева | |||||

| Целлюлозно-бумажное производство, издательская и полиграфическая деятельность | -7236 | ||||

| Металлургическое производство и производство готовых металлических изделий | -35445 | ||||

| Производство машин и оборудования | - | - | Х | ||

| Производство и распределение электроэнергии, газа и воды | |||||

| Сельское хозяйство, охота и лесное хозяйство | |||||

| Строительство | |||||

| Строительство зданий и сооружений | - | - | Х | ||

| Транспорт и связь | -24107 | ||||

| Оптовая и розничная торговля | |||||

| Операции с недвижимым имуществом | -4182 | ||||

| Прочие виды деятельности |

Кредитование юридических лиц – это наиболее выгодная на сегодняшний день ниша в банковском секторе. ООО КБ «Кетовский» не смотря на жесткую конкуренцию на рынке банковских услуг, предлагает достаточно конкурентные условия по кредитам. Так же КБ «Кетовский» при выдаче кредитов юридическим лицам, минимизирует свои риски за счет двойного обеспечения. В качестве залога принимается – недвижимость, транспортные средства, офисные помещения, склады и т.д.

По данным таблицы видно, что сумма выданных кредитов увеличилась по большинству видов отраслей. Наибольший прирост наблюдается в обрабатывающем производстве, сельском хозяйстве, предприятиях торговли.

Но, не смотря на эту тенденцию, доля предприятий АПК и торговли занимают лидирующее место в общей сумме предоставленных КБ «Кетовский» кредитных ресурсов юридическим лицам.

Деятельность и тех, и других предприятий (организаций) является рискованной, так как сильно зависит от внешних факторов.

Таким образом, можно сделать вывод о достаточной диверсификации кредитного портфеля данного банка.

Большое значение при оценке кредитного портфеля имеет анализ обеспеченности выданных кредитов, т.к. является важным резервом сокращения кредитных рисков банка.

Обеспечение возвратности кредита как принцип кредитования выражает необходимость защиты имущественных интересов банка при возможном нарушении заемщиком принятых на себя обязательств. Под формой обеспечения возвратности кредита понимается форма гарантированных обязательств заемщика. Все обеспечивающие обязательства являются дополнительными к основному долгу заемщика.

Они оформляются специальными документами, имеющими юридическую силу. Законом «О банках и банковской деятельности» и Гражданским кодексом предусматривается, что исполнение основного обязательства заемщика может подкрепляться такими формами обеспечения, как залог имущества, гарантия, поручительство и другими способами, предусмотренными законами или договором.

Качество обеспечения кредитов можно проанализировать с помощью данных таблицы 5.

Таблица 5 – Сведения о кредитах и формах обеспечения, тыс.р.

| № п/п | Наименование статей | Годы | Отклонение (+; -) | ||||||

| сумма | уд. вес, % | сумма | уд. вес, % | сумма | уд. вес, % | сумма | уд. вес, % | ||

| А | |||||||||

| Ссудная задолженность юридических лиц – всего, в том числе наличие обеспечения: | 100,0 | 100,0 | 100,0 | Х | |||||

| 1.1 | поручительство юридических лиц | - | - | 8,0 | 5,0 | - 10856 | - 3,0 | ||

| 1.1 | залог недвижимости | 29,0 | 16,0 | 19,0 | - 10,0 | ||||

| 1.2 | залог оборудования | 9,0 | 14,0 | 19,0 | + 10,0 | ||||

| 1.3 | залог транспортных средств | 27,0 | 24,0 | 19,0 | - 8,0 | ||||

| 1.4 | залог товаров в обороте | 35,0 | 30,0 | 25,0 | - 10,0 | ||||

| 1.5 | без обеспечения | - | - | 8,0 | 13,0 | + 5,0 |

Из данных таблицы 5, видно, что в отчетном году качество обеспечения кредитов немного ухудшилось, так как сократилась доля наиболее ликвидного имущества предоставляемого в залог. В частности, на 10% уменьшилась доля кредитов выдаваемых под залог товаров в обороте, а доля транспортных средств, выступающих в качестве обеспечения за анализируемый период – на 8%.

Положительным моментом является сокращение кредитов выдаваемых под залог недвижимости, а также появление новых форм обеспечения. Это позволяет в качестве обеспечения использовать одновременно несколько форм, что закрепляется в кредитном договоре.

Без обеспечения в основном кредиты выдаются в форме овердрафт. При овердрафтном кредитовании оформление обеспечения в виде залога не обязательно. В качестве обеспечения принимается поручительство руководителя. Поэтому овердрафт пользуется все большим спросом. За анализируемый период сумма овердрафтных кредитов увеличилась на 71145 тыс.р.

Овердрафт представляет собой краткосрочный кредит, который предоставляется путем списания средств по счету клиента банка, сверх остатка средств на счете; другими словами, это возможность образования на счете клиента отрицательного дебетового сальдо.

Для оценки уровня кредитного риска ссудной задолженности ООО «Кетовский коммерческий банк» применяет Положение Банка России № 254-П «Положение о порядке формирования резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности».

Резерв на возможные потери по ссудам (РВПС) – специальный резерв,

необходимость которого обусловлена кредитными рисками в деятельности банка.

Резерв на возможные потери по ссудам формируется при обесценении ссуды, т.е. при потере части ее стоимости вследствие неисполнения заемщиком обязательств по ссуде перед банком в соответствии с условиями договора. Именно созданный резерв минимизирует кредитный риск по ссуде.

Фактически сформированный резерв на возможные потери по ссудам представлен в таблице 6.

Таблица 6 - Фактически сформированный резерв на возможные потери по

ссудам

| № п/п | Наименование показателя | Даты | ||

| 01.01.2012 г. | 01.01.2013 г. | 01.01.2014 г. | ||

| А | ||||

| Ссудная задолженность всего, тыс.р. | ||||

| Фактически сформированный резерв на возможные потери по ссудам, тыс.р. | ||||

| Средняя ставка резерва, % | 6,48 | 2,79 | 3,28 |

Проведя анализ имеющихся данных можно сделать вывод, что в 2012 г. размер фактически сформированного резерва на возможные потери по ссудам уменьшился на 8715 тыс.р., по сравнению с 2011 г., а в 2013 г. увеличился на 6630 тыс.р. по сравнению с 2012 г. Рост размера резерва произошел за счет роста просроченной задолженности по кредитам, и переноса ссудной задолженности некоторых организаций в четвертую и пятую категорию качества, что повлияло на снижение качества ссудного портфеля.

Исходя из данных таблицы, можно сделать вывод об уменьшении средней процентной ставки резерва на возможные потери по ссудам клиентов на 3,2% по отношению к 2011 г., что свидетельствует о повышении качества кредитного портфеля банка, увеличении доли кредитов I и II категории качества в общем объёме ссудной задолженности.

Одной из важных проблем коммерческих банков является невозможность клиента во время оплатить свой основной долг и проценты по ним. В таблице 7 представлен состав просроченных кредитов в общем объеме ссудной задолженности.

Таблица 7 - Состав просроченных кредитов КБ «Кетовский»

| № п/п | Наименование показателя | Даты | ||

| 01.01.2012 г. | 01.01.2013 г. | 01.01.2014 г. | ||

| А | ||||

| Ссудная задолженность всего, тыс.р. | ||||

| Темп роста ссудной задолженности, % | - | 156,36 | 116,48 | |

| Просроченная задолженность | ||||

| Темп роста просроченной задолженности | - | 483,3 | 240,95 |

За анализируемый период показатели просроченной задолженности увеличиваются, что является отрицательной тенденцией в деятельности банка. Данное увеличение просроченной задолженности (особенно в 2013 г.) объясняется умеренно низким качеством ссудной задолженности (доля ссуд IV и V категорий качества в структуре валового кредитного портфеля составляет 8,5%), и высокой долей сомнительных ссуд в кредитном портфеле (до 32%).

Далее рассмотрим структуру кредитного портфеля по группам риска, которая представлена в таблице 8.

Таблица 8 – Структура кредитного портфеля ООО КБ «Кетовский», тыс.р.

| № п/п | Показатели | Годы | |||||

| сумма | уд. вес, % | сумма | уд. вес, % | сумма | уд. вес,% | ||

| А | |||||||

| Стандартные ссуды | 12,8 | 11,5 | 21,8 | ||||

| Нестандартные ссуды | 57,2 | 41,7 | 40,8 | ||||

| Сомнительные ссуды | 17,5 | 42,1 | 28,7 | ||||

| Проблемные ссуды | 7,6 | 1,2 | 4,2 | ||||

| Безнадежные ссуды | 4,9 | 3,5 | 4,5 | ||||

| Итого кредитный портфель | 100,0 | 100,0 | 100,0 |

За анализируемый период можно выделить следующие положительные моменты в структуре кредитного портфеля:

- наблюдается удельный рост стандартных ссуд в общей структуре кредитного портфеля. За анализируемый период рост составил 11%.;

- наблюдается снижение проблемных ссуд на 3,4% и безнадежных ссуд на 3,6%;

К отрицательному моменту в анализе кредитного портфеля по группе риска можно отнести рост сомнительных ссуд на 15% в 2012 г. по отношению к 2011 г., и на 11% в 2013 г.

Анализируя структуру кредитного портфеля, можно сделать вывод об умеренно низком качестве ссудной задолженности, так как доля ссуд IV и V категорий качества в структуре валового кредитного портфеля составляет 8,7%, а доля сомнительных ссуд составляет в 2013 г. - 28,2%.

Следовательно ООО «Кетовский коммерческий банк» должен внимательно относится к оценке качества заемщиков, и совершенствовать методику оценки ссудозаемщиков.

Основная цель деятельности коммерческого банка – получение максимальной прибыли при обеспечении устойчивого функционирования и прочной позиции на рынке банковских услуг.

Доходность является одним из основных показателей работы банка. Анализ банковской деятельности с точки зрения ее доходности позволяет руководству сформировать кредитную и процентную политику, выявить менее прибыльные операции и разработать рекомендации возможного получения банком больших доходов.

Состав и структура доходов ООО «Кетовский коммерческий банк» представлены в таблице 9.

За анализируемый период основной составляющей доходов являются процентные доходы, т.е. доходов полученных от начисленных и полученных процентов по ссудам в рублях и валюте.

Таблица 9 - Структура доходов банка тыс.р.

| № п/п | Доходы | Годы | Отклонение (+; -) | ||||||

| сумма | уд. вес, % | сумма | уд. вес, % | сумма | уд. вес, % | сумма | уд. вес, % | ||

| А | |||||||||

| Процентные доходы - всего, в том числе: | 68,13 | 69,89 | 74,72 | + 63597 | + 6,59 | ||||

| 1.1 | - от размещения средств в кредитных организациях | 0,30 | 0,29 | 0,60 | + 878 | + 0,30 | |||

| 1.2 | - от ссуд, предоставленных клиентам | 67,83 | 69,60 | 74,12 | + 62719 | + 6,29 | |||

| Непроцентные доходы – всего, в том числе | 31,86 | 30,11 | 25,28 | + 8648 | - 6,58 | ||||

| 2.1 | Доходы от операций с ценными бумагами | 0,01 | 0,01 | 0,01 | - 10 | ||||

| 2.2 | Комиссионные доходы | 31,55 | 30,02 | 23,81 | + 5922 | - 7,74 | |||

| 2.3 | Прочие операционные доходы | 0,30 | 0,08 | 1,46 | 1,16 | ||||

| Всего доходов | 100,0 | 100,0 | 100,0 | Х | Х |

В таблице 9 наблюдается тенденция роста процентных доходов. Доходы банка в 2013 г. в 1,6 раза превысили показатель 2011 г. и составили 163022 тыс. р. В отчетном году основным источником доходов остаются кредитные операции, высокие темпы развития которых, обусловили повышение их доли в доходах банка до 74,72%. Также наблюдается снижение удельного веса непроцентных доходов, в том числе снижение комиссионных доходов. Снижение характеризуется уменьшением количества обслуживаемых клиентов (за анализируемый период наблюдается снижение клиентов – юридических лиц с 1161 до 983, предпринимателей (КФХ) с 124 до 109). Поэтому банку необходимо переориентировать свою доходную политику за счет повышения доли комиссионных доходов, а это возможно за счет расширения видов предоставляемых банковских услуг, и наращивания клиентской базы, расширения интернет-услуг и кредитования.

В целом, по данным проведенного анализа можно сделать вывод об увеличении как процентных, так и непроцентных доходов. Значительный прирост процентных доходов свидетельствует о положительной тенденции в развитии банка.

На следующем этапе проведем анализ совокупных расходов ООО КБ «Кетовский». Данные для анализа представлены в таблице 10.

Таблица 10 - Структура расходов ООО «Кетовский коммерческий банк», тыс.р.

| № п/п | Расходы | Годы | |||||

| сумма | уд. вес, % | сумма | уд. вес, % | сумма | уд. вес, % | ||

| А | |||||||

| Процентные расходы, всего: в том числе: | 23,83 | 24,69 | 25,70 | ||||

| 1.1 | по привлеченным средствам кредитных организаций | 4,94 | 2,37 | 0,14 | |||

| 1.2 | по привлеченным средствам клиентов (некредитных организаций) | 18,68 | 22,31 | 25,06 | |||

| 1.3 | по выпущенным долговым обязательствам | 0,21 | 0,15 | 0,50 | |||

| Отчисление в резерв на возможные потери по ссудам, ссудной и приравненной к ней задолженности | - 21369 | 19,16 | - 60103 | 38,21 | -30789 | 19,15 | |

| Отчисление в резерв на возможные потери по начисленным процентным доходам | - 541 | 0,49 | - 314 | 0,20 | - 406 | 0,25 | |

| Отчисление в резерв по прочим потерям | - 8412 | 7,54 | 5,21 | - 8087 | 5,03 | ||

| Комиссионные расходы | 0,53 | 0,53 | 0,52 | ||||

| Операционные расходы | 38,10 | 32,89 | 38,89 | ||||

| Налоги, установленные законодательством, относимые на расходы банка | 10,35 | 8,70 | 10,46 | ||||

| Итого расходов | 100,0 | 100,0 | 100,0 |

Расходы банка за 2013 г. составили 160756 тыс. р., что на 1,44% выше объема расходов, произведенных банком за 2011 г. Наибольший удельный вес в общей сумме расходов имеют операционные расходы (расходы по услугам связи, затраты на персонал, расходы на ремонт, содержание помещений, рекламу, охрану, амортизация основных средств). Величина операционных расходов в 2013 г. возросла на 1,47% и составила 62510 тыс. р., по сравнению с 2011 г. Рост данной статьи расходов объясняется расширением штата работников, в связи с открытием дополнительного офиса в р.п. Варгаши, операционных касс в г. Шадринске и в с. Половинное, операционного офиса в г. Тюмени, а также увеличением средней заработной платы.

В связи с укрупнением коммерческого банка увеличивается размер уплачиваемых налогов. Так, налоги, установленные законом, относимые на расходы банка, за анализируемый период увеличились на 5272 тыс. р., составив в 2013 г. - 10,46 % всех расходов.

Прибыль является обобщающим показателем эффективности работы коммерческого банка. Она формируется под воздействием ряда объективных и субъективных факторов, влияние которых можно и нужно определить в процессе анализа.

Особенность прибыли как результирующего показателя заключается в том, что на основе ее анализа можно определить последующие этапы аналитической работы и с большей степенью точности выявить резервы качественного улучшения работы банка, что необходимо для принятия управленческих решений. Анализ прибыли банка приведен в таблице 11.

Таблица 11 - Оценка прибыли ООО «Кетовский коммерческий банк», тыс.р.

| № п/п | Показатели | Годы | |||

| Темп роста 2013г./2011г., в % | |||||

| А | |||||

| Сумма доходов | 149,51 | ||||

| Сумма расходов | 144,13 | ||||

| Прибыль (убыток) | 166,95 | ||||

| Капитал | 185,12 | ||||

| Сумма активов | 134,88 | ||||

| Коэффициент прибыльности (убыточности) активов (стр.3/стр.5) | 0,047 | 0,052 | 0,058 | 123,40 | |

| Коэффициент доходности активов (стр.1/стр.5) | 0,198 | 0,237 | 0,219 | 110,61 | |

| Процентные доходы | 163,97 | ||||

| Отношение процентных доходов к активам (стр.8/стр.5) | 0,135 | 0,165 | 0,164 | 121,48 | |

| Непроцентные доходы | 118,60 | ||||

| Отношение непроцентных доходов к активам (стр.10/стр.5) | 0,063 | 0,071 | 0,055 | 87,30 |

По данным таблицы 11 - можно сделать вывод о том, что за анализируемый период деятельность банка заметно улучшилась. Наблюдающийся опережающий рост доходов над расходами свидетельствует о положительной тенденции деятельности ООО «Кетовский коммерческий банк». За исследуемый период наблюдается увеличение суммы доходов от процентных доходов коммерческого банка. Положительным моментом является то, что коэффициент прибыльности увеличивается с 0,047 к. в 2011 г. до 0,058 к. в 2013 г., то есть идет увеличение прибыли на 1 рубль активов банка. В целом прибыль ООО «Кетовский коммерческий банк» в 2013 г. увеличилась на 67% по отношению к 2011 г.

Доходность активов банка в динамике увеличивается, но наибольший рост заметен в 2012 г, когда рост доходности активов составил 19,7% по отношению к 2011 г. Увеличение доходности напрямую связано с ростом как процентных доходов, так и ростом непроцентных доходов.

В течение всего анализируемого периода прослеживается положительная тенденция в изменении основных финансовых результатов.

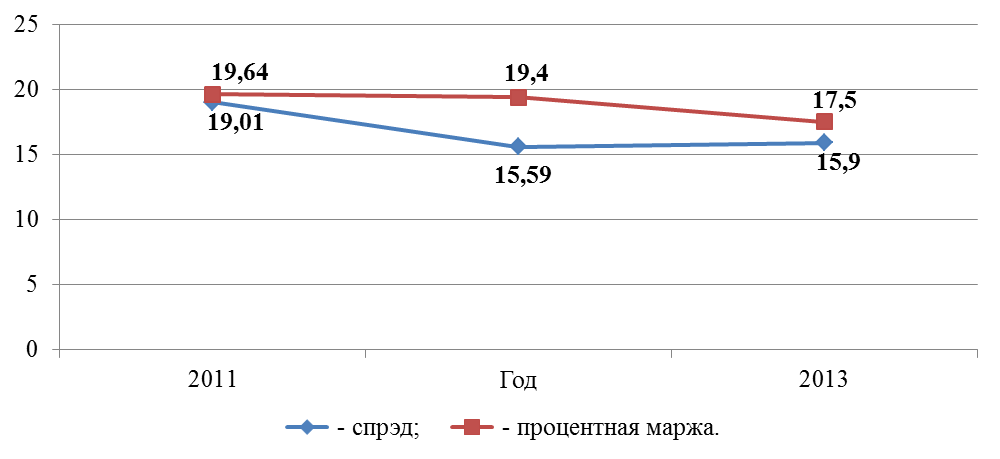

Показателями доходности процентных операций банка являются процентная маржа и спрэд.

Далее рассчитаем процентную маржу – разница между процентным доходом и расходом коммерческого банка, между процентами полученными и уплаченными.

Показатель чистой процентной маржи рассчитывается по следующей формуле:

% маржа = (Пд - Пр) / СА х 100%, (1)

где Пд – процент по ссудам, полученный банком при размещении средств;

Пр – процент, выплаченный владельцам средств на депозитных счетах;

СА – средняя величина доходных активов.

Произведем расчет % маржи в динамике за 2011-2013 гг. и полученные данные отразим графически (Рисунок 4).

Данный коэффициент характеризует степень прибыльности активных операций, т.е. определяется размер прибыли на 1 денежную единицу доходных активов.

Важнейшим показателем доходности является спрэд – разница между средним уровнем процента, полученного на активы, которые приносят доход, средним уровнем процента, выплаченного по обязательствам банка. Иными словами, «спрэд» - обобщающий показатель эффективности проводимых банком операций.

Показатель «спрэд» рассчитывается по следующей формуле:

СПРЭД = (Пд / К) х 100% - (Пр / Д) х 100%, (2)

где Пд – процент по ссудам, полученный банком при размещении средств;

Пр – процент, выплаченный владельцам средств на депозитных счетах;

К – сумма размещенных кредитов за период;

Д – сумма привлеченных депозитов за период.

Данные, полученные в результате расчета, отразим графически (Рисунок 4).

Рисунок 4 – Динамика спрэда и процентной маржи, %

Представленные данные свидетельствуют о снижении прибыльности активных операций ООО «Кетовский коммерческий банк» с 19,64% до 17,5%, что должно заставить руководство предпринять меры по повышению эффективности использования кредитных операций.

Чистый спрэд имеет положительное значение, что свидетельствует о превышении процентов по выданным кредитам над процентами по привлеченным средствам. Следовательно можно сделать вывод, что ООО «Кетовский коммерческий банк» покрывает за счет кредитных операций депозитные проценты, т.е. банк работает эффективно.

По итогам проведенного анализа финансового состояния ООО «Кетовский коммерческий банк» было выявлено следующее:

- в структуре доходов преобладают процентные доходы;

- в структуре расходов преобладают непроцентные расходы;

- наблюдается рост процентных доходов;

- отмечается увеличение доходности и прибыльности активов;

- ООО «Кетовский коммерческий банк» выполняет все нормативы ликвидности в установленных пределах и имеет высокую степень мгновенной и текущей ликвидности, что свидетельствует о положительном развитии банка, и высоком уровне доверия среди населения Курганской и Тюменской областей, все это в совокупности является положительной тенденцией в деятельности банка.

Рассмотрим этапы оценки кредитоспособности ссудозаемщиков, которые присущи ООО «Кетовский коммерческий банк»

Оценка кредитоспособности ссудозаемщика проводится поэтапно. На первом этапе оценивается финансовое состояние организации потенциального ссудозаемщика, и их ранжирование.

Определив круг потенциальных ссудозаемщиков, которым возможно выдать кредиты, банк оценивает их кредитоспособность.

При оценке финансового состояния юридических лиц с использованием общей системы налогообложения в ООО КБ «Кетовский» проводят:

- анализ финансовой устойчивости, который включает расчет коэффициента финансовой независимости и коэффициента зависимости от кредитов банка;

- анализ платежеспособности, который включает расчет коэффициента текущей ликвидности и степени платежеспособности юридического лица;

- анализ деловой активности - расчет коэффициента оборачиваемости оборотных средств и коэффициента оборачиваемости дебиторской

задолженности;

- анализ эффективности деятельности включает расчет рентабельности продаж по прибыли от продажи и коэффициента стабильности работы счета.

Схема определения рейтингового балла при оценке финансового состояния юридических лиц с использованием общей системы налогообложения, представлена в приложении 2.

При оценка финансового положения юридических лиц и индивидуальных предпринимателей с использованием упрощенной системы налогообложения в ООО КБ «Кетовский» проводят расчеты:

- коэффициента платежеспособности и рентабельности;

- коэффициента зависимости от кредитов;

- коэффициента покрытия кредита денежными средствами;

- коэффициента стабильности работы счета.

Схема определения рейтингового балла при оценке финансового состояния юридических лиц и индивидуальных предпринимателей с использованием упрощенной системы налогообложения, представлена в приложении 3.

ООО КБ «Кетовский» для более точной оценки финансового состояния заемщиков рассматривается ряд дополнительных показателей и присваивает (снимает) баллы за:

1 группа: показатели, характеризующие объемы производства (деятельности) заемщика:

1) обороты по расчетному счету:

+ 1 балл, если среднемесячные обороты по расчетному счету заемщика, открытому в ООО КБ «Кетовский» не менее 6 месяцев назад, составляют от 20% до 50% от общей суммы кредитов заемщика;

+ 2 балла, если среднемесячные обороты по расчетному счету заемщика,

открытому в ООО КБ «Кетовский» не менее 6 месяцев назад, составляют 50%

от суммы задолженности по кредитам.

2) дефицит выручки:

- 1 балл, при дефиците выручки у заемщика свыше 20% (если источником погашения основного долга по ссуде является выручка от реализации продукции (работ, услуг));

- 2 балла, при дефиците выручки у заемщика свыше 50% (если источником погашения основного долга по ссуде является выручка от реализации продукции (работ, услуг)).

3) дефицит прибыли:

- 1 балл, при дефиците прибыли у заемщика свыше 20% (если источником погашения основного долга и процентов по ссуде является прибыль);

- 2 балла, при дефиците прибыли у заемщика свыше 50% (если источником погашения основного долга и процентов по ссуде является прибыль).

- 1 балл, если на последнюю отчетную дату заемщик имеет отрицательный финансовый результат (работает с убытком).

2 группа: показатели, характеризующие финансовую дисциплину:

1) кредитная история:

+ 2 балла, если в течение последних 12 месяцев не допускалось пролонгаций и просрочки по основному долгу либо по процентам, либо допускался единичный случай пролонгаций по любому из кредитных договоров, предоставленных ООО КБ «Кетовский» и действовавших в течение последних полных 12-ти месяцев или просрочки по основному долгу либо по процентам до 5 дней;

+ 1 балл, если в течение последних 12 месяцев было не более 2-х пролонгаций (при этом учитывается максимальное количество пролонгаций по любому из кредитных договоров, предоставленных ООО КБ «Кетовский» и действовавших в течение последних полных 12-ти месяцев) и не допускалось просроченной задолженности по основному долгу либо процентам;

- 1 балл, если в течение после5дних 12 месяцев было 4 пролонгации (при этом учитывается максимальное количество пролонгаций по любому из кредитных договоров, предоставленных ООО КБ «Кетовский» и действовавших в течение последних полных 12-ти месяцев), либо допускались просроченные платежи по основному долгу и (или) процентам свыше 5 дней, но не более 30 дней;

- 2 балла, если в течение последних 12 месяцев было свыше 4-х пролонгаций (при этом учитывается максимальное количество пролонгаций по любому из кредитных договоров, предоставленных ООО КБ «Кетовский» и действовавших в течение последних полных 12-ти месяцев), либо допускались просроченные платежи по основному долгу и (или) процентам свыше 30 дней.

2) наличие картотеки к расчетному счету, ограничений распоряжения счетом, невыполненных решений суда:

- 1 балл, если общая сумма претензий к счету превышает 2% от общей суммы кредитов заемщика;

- 2 балла, если общая сумма претензий к счету превышает 5% от общей суммы кредитов заемщика.

3) наличие задолженности перед бюджетом и внебюджетными фондами:

- 1 балл, если задолженность превышает 2% от общей суммы кредитов заемщика;

- 2 балла, если задолженность превышает 5% от общей суммы кредитов заемщика.

4) наличие просроченной задолженности по заработной плате:

- 1 балл, если задолженность превышает 2% от общей суммы кредитов заемщика;

- 2 балла, если задолженность превышает 5% от общей суммы кредитов заемщика.

5) наличие скрытых потерь (неликвидных запасов готовой продукции, находящейся на складе без движения более 1 г.; требований, прочих активов, наличие которых не подтверждено):

- 1 балл, если размер скрытых потерь равен или превышает 25% величины чистых активов заемщика;

- 2 балла, если размер скрытых потерь равен или превышает 50% величины чистых активов заемщика.

6) наличие просроченной дебиторской задолженности:

- 1 балл, если задолженность превышает 2% от общей суммы кредитов заемщика;

- 2 балла, если задолженность превышает 5% от общей суммы кредитов заемщика.

7) наличие предъявленных судебных исков:

- 1 балл, если сумма иска превышает 20% от общей суммы кредитов заемщика;

- 2 балла, если сумма иска превышает 50% от общей суммы кредитов заемщика.

8) качество и своевременность предоставления финансовой информации (отчетности):

+ 1 балл, если заемщик качественно и своевременно предоставляет финансовую информацию (отчетность);

- 1 балл, в случае непредставления финансовой информации (отчетности), либо предоставления заемщиком финансовой информации (отчетности), составленной некачественно (анализ проводится за последних четыре отчетных периода).

Если для заемщиков – юридических лиц, работающих на общем режиме налогообложения, были рассчитаны не все коэффициенты, в этом случае сумма дополнительных баллов корректируется с учетом поправочных коэффициентов:

- 3 показателя – коэффициент 0,4;

- 4 показателя – коэффициент 0,6;

- 5 показателей – коэффициент 0,7;

- 6 показателей – коэффициент 0,8.

После проведенного анализа коэффициентов полученные баллы

суммируются, делятся на количество показателей, и выводится средний рейтинговый балл. Средний рейтинговый балл признается минимально допустимым при значении до 5 ед.; допустимым при значении от 5 (включая 5) до 8 ед.; оптимальным при значении от 8 ед. (включая 8) и выше.

Финансовое положение заемщика:

- оценивается как хорошее, если комплексный анализ производственной и финансово-хозяйственной деятельности заемщика и иные сведения о нем, включая информацию о внешних условиях, свидетельствуют о стабильности производства, положительной величине чистых активов, рентабельности и платежеспособности и отсутствуют какие-либо негативные явления (тенденции), способные повлиять на финансовую устойчивость заемщика в перспективе;

- оценивается не лучше, чем среднее, если комплексный анализ финансово-хозяйственной деятельности заемщика, свидетельствует об отсутствии прямых угроз текущему финансовому положению при наличии в деятельности заемщика негативных и (или) угрожающих явлений (тенденций), которые в обозримой перспективе (год или менее), могут привести к появлению финансовых трудностей, если заемщиком не будут приняты меры, позволяющие улучшить ситуацию;

- оценивается как плохое, если заемщик признан несостоятельным (банкротом) в соответствии с законодательством, либо он является устойчиво неплатежеспособным, а также, если анализ финансово-хозяйственной деятельности заемщика свидетельствует о негативных и (или) угрожающих явлениях (тенденциях), вероятным результатом которых могут явиться несостоятельность (банкротство), либо устойчивая неплатежеспособность заемщика.

При этом банк анализирует следующие негативные явления (тенденции) в отношении заемщика – юридического лица:

- наличие текущей картотеки неоплаченных расчетных документов к

банковским счетам заемщика в сумме, превышающей 2% от суммы кредита;

- наличие задолженности перед федеральным бюджетом, бюджетами субъектов Российской Федерации, местными бюджетами и внебюджетными фондами в сумме, превышающей 2% от суммы кредита (ов);

- наличие просроченной задолженности перед работниками по заработной плате;

- наличие у заемщика скрытых потерь в размере, равном или превышающем 25% его чистых активов (собственных средств (капитала)).

Финансовое положение заемщика – юридического лица признается хорошим только при значении среднего рейтингового балла в пределах оптимального.

Финансовое положение заемщика – юридического лица признается средним при выявлении хотя бы одного из негативных или угрожающих явлений (тенденций).

Банк оценивает финансовое положение заемщика – юридического лица плохим при наличии совокупности любых трех и более угрожающих для деятельности заемщика явлений (тенденций), либо при выявлении любых пяти и более негативных и (или) угрожающих явлений (тенденций).

Несмотря на 2-х уровневую оценку кредитоспособности потенциальных ссудозаемщиков, в ООО «Кетовский коммерческий банк» имеется в динамике просроченная ссудная задолженность.

Таким образом, существует необходимость дальнейшего совершенствования методики оценки ссудозаемщиков в ООО «Кетовский коммерческий банк».

1.3 Сравнительный анализ кредитования юридических лиц с

конкурентами

Курганская область представлена была до недавнего времени тремя региональными банками - ЗАСКБ «Надёжность», ООО «Кетовский коммерческий банк» и ОАО АКИБ «Курган». Но в январе 2014 г. Банком России было принято решение об отзыве лицензии у ЗАСКБ «Надежность», по причине не соблюдения требования законодательства в области противодействия отмыванию доходов, полученных преступным путем, и финансированию терроризма, «в части своевременного направления в уполномоченный орган сведений по операциям, подлежащим обязательному контролю». При этом кредитная организация была вовлечена в проведение в крупных объемах сомнительных операций. Руководители и собственники кредитной организации не предприняли необходимых мер, направленных на нормализацию ее деятельности».

Следовательно, на сегодняшний день в Кургане присутствуют и успешно функционируют только два региональных банка. Проведем сравнительный анализ кредитования юридических лиц ООО КБ «Кетовский» и ОАО АКИБ «Курган».

Среди активных операций коммерческих банков значительную долю занимает кредитная деятельность. В числе основных направлений в кредитных операциях ООО «Кетовский коммерческий банк» и ОАО АКИБ «Курган» являются кредитование организаций малого и среднего бизнеса, потребительское кредитование, жилищные кредиты и ипотечные жилищные кредиты.

КБ «Кетовский» и ОАО АКИБ «Курган» делают ставку на кредитование юридических лиц, но в то же время пытаются нарастить темпы кредитования физических лиц.

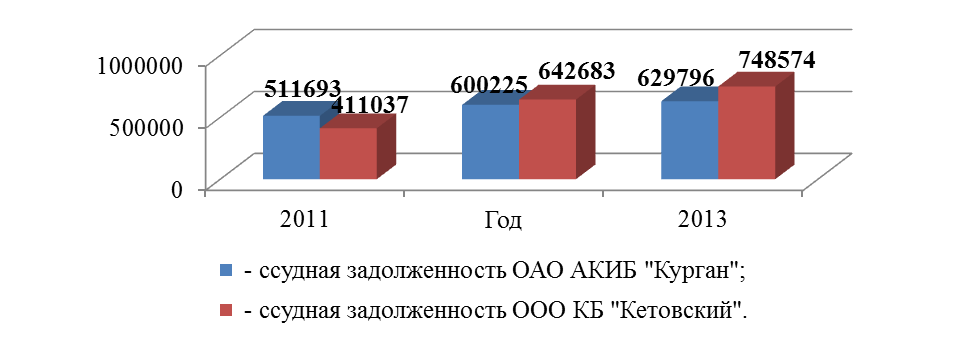

Рассмотрим структуру ссудной задолженности банков (Рисунок 5).

Рисунок 5 – Структура ссудной задолженности банков, тыс.р.

Согласно представленных данных на рисунке 5, можно отметить положительный рост объема ссудной задолженности рассматриваемых банков. Темп роста ссудной задолженности КБ «Кетовский» (182%) опережает темп роста ОАО АКИБ «Курган» (123%) на 59%. Следовательно, ООО КБ «Кетовский» развивается более динамично.

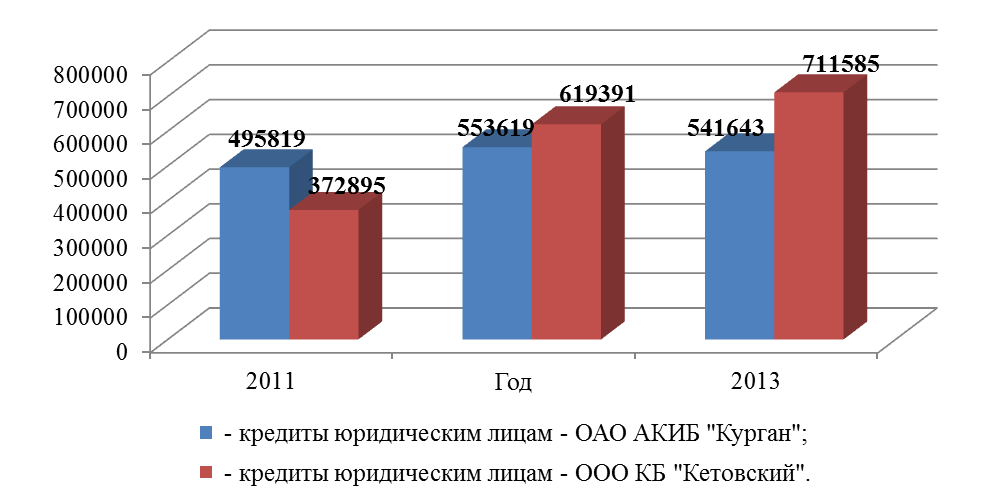

Рассмотрим структуру кредитов в разрезе групп клиентов (Рисунок 6).

Согласно представленных на рисунке 3 данных, в динамике оба анализируемых банка активно наращивают кредитный портфель юридических лиц. Но наибольший удельный вес в структуре кредитования юридических лиц принадлежит именно ООО КБ «Кетовский». Разница объема ссудной задолженности по группе клиентов юридических лиц в 2013 г. составила 169942 тыс.р. Темп роста кредитования юридических лиц ООО КБ «Кетовский» опережает темп роста ООО АКИБ «Курган» на 81%.

Рисунок 6 – Динамика ссудной задолженности юридических лиц, тыс.р.

Данный рост кредитования юридических лиц в ООО КБ «Кетовский» объясняется тем, что банк находится на территории Кетовского района, и занимается кредитованием предприятий (организаций) района. А так как Кетовский район состоит из большого количества предприятий сельского хозяйства и перерабатывающих производств – то на эти отрасли и акцентирует свое внимание КБ «Кетовский». ОАО АКИБ «Курган» расположен в г. Кургане и находится в условиях жесткой конкуренции между крупными филиалами иногородних банков. Поэтому данная динамика и соответственно показывает слабые темпы роста кредитования.

ООО КБ «Кетовский» направлено на 96% на кредитование юридических лиц, и в перспективе все же планирует наращивать объемы кредитования, так как все кредиты, выданные юридическим лицам подлежат 2-х краткому обеспечению. И у КБ «Кетовского» есть поле деятельности, так как в Кетовском районе активно действуют программы поддержки начинающих фермеров, и естественно, суммы гранта недостаточно для ведения и развития бизнеса. Поэтому предприятия и индивидуальные предприниматели будут взаимодействовать с ООО КБ «Кетовский».

ОАО АКИБ «Курган» намного сложнее увеличить объемы кредитования юридических лиц, ввиду жесткой конкуренции в банковском секторе. Поэтому АКИБ «Курган» активно выходит на рынок кредитования физических лиц, что в последнее время является актуальным направлением.

Сравнивая качество кредитного портфеля анализируемых банков, можно отметить, что в банках превалируют сомнительные ссуды. В анализируемых банках идет снижение стандартных и нестандартных ссуд, и увеличение проблемных ссуд. Следовательно, анализируемым банкам необходимо пересмотреть методику оценки ссудозаемщиков.

В рассматриваемых банках в основном ссудная задолженность представлена следующими отраслями экономики:

- строительство;

- обрабатывающие производства;

- сельское хозяйство;

- розничная и оптовая торговля.

За анализируемый период КБ «Кетовский» и АКИБ «Курган» показывают достаточно положительную динамику роста в представленных отраслях экономики.

В динамике объемы ссуд в строительстве из года в год увеличиваются. КБ «Кетовский» за анализируемый период увеличил темпы кредитования в строительстве почти в 2 раза, темп роста составил 189% (Рисунок 7). В абсо