2015-08-13

2015-08-13 405

405

Опционы и другие производные

Опцион - право (но не обязательство) купить или продать базисный актив в будущем по фиксированной цене или отказаться от покупки/продажи.

Виды опционов:

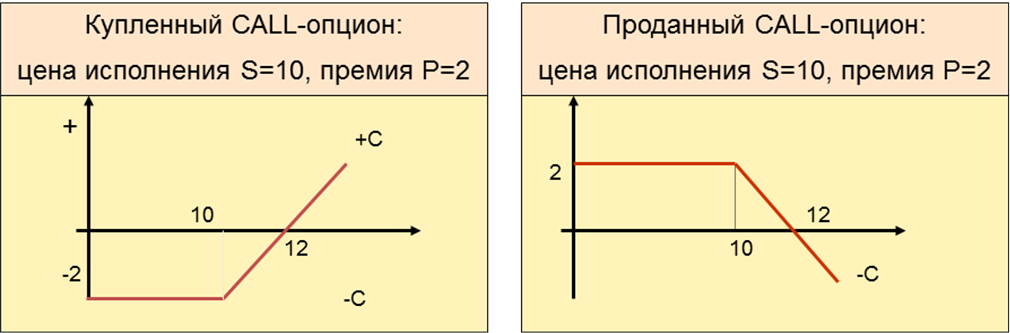

-CALL-опцион –право купить базисный актив по фиксированной цене в будущем или отказаться от покупки.

- PUT-опцион –право продать базисный актив по фиксированной цене в будущем или отказаться от

продажи.

Типы опционов:

-Европейский опцион (внебиржевой)- держатель опциона может реализовать право купить/продать базисный актив только в срок истечения опциона.

- Американский опцион (биржевой опцион)- держатель опциона может реализовать право купить/продать базисный актив в любой момент до срока истечения опциона.

Факторы, влияющие на величину премии:

1. Цена базисного актива (товар, валюта, фьючерс)

2. Цена исполнения опциона (страйк)

3. Волатильность базисного актива

4. Срок исполнения опциона

5. Безрисковая процентная ставка

6. Дивидендная доходность акций (для опционов на акции)

Факторы, влияющие на величину премии:

Цена базисного актива (акция, товар, валюта, фьючерс) Растет

Цена исполнения (страйк) Падает

Волатильность базового актива Растет

Срок исполнения опциона Растет

Безрисковая % ставка Растет

Дивидендная доходность акций (для опционов на акции) Падает

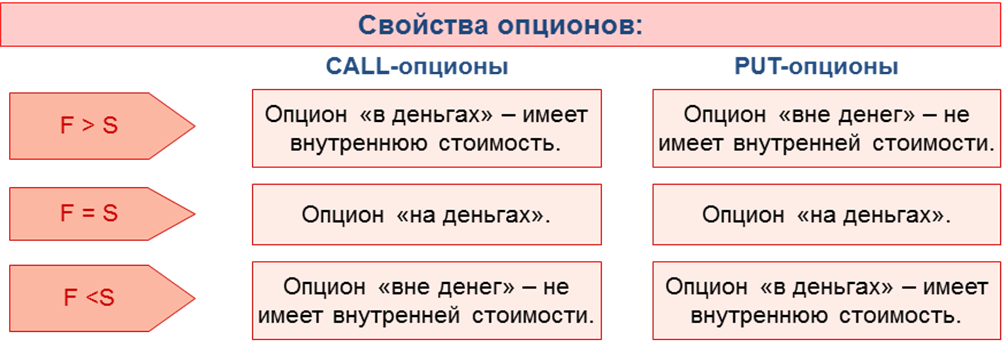

Премия опциона = Внутренняя стоимость + Временная стоимость

Внутренняя стоимость - Представляет собой разницу между ценой базисного актива (F) и ценой исполнения опциона (S).

Временная стоимость -Определяется временем до истечения опциона (T).

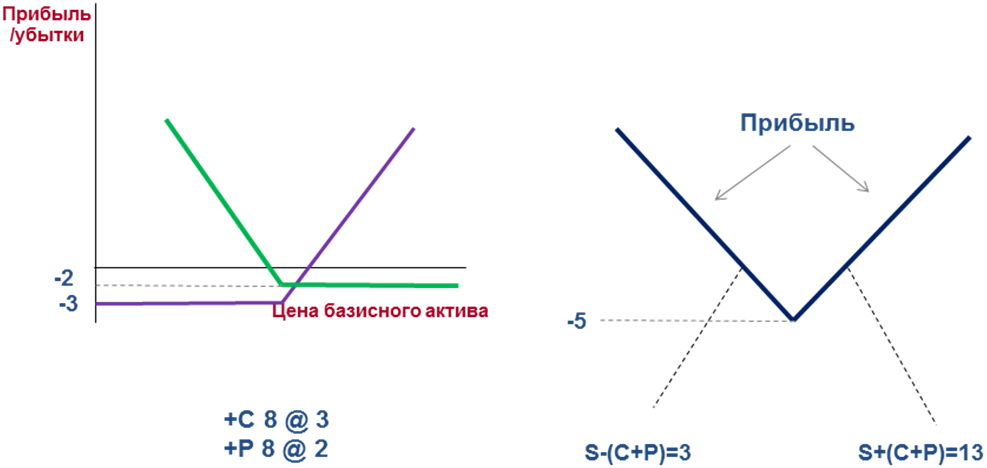

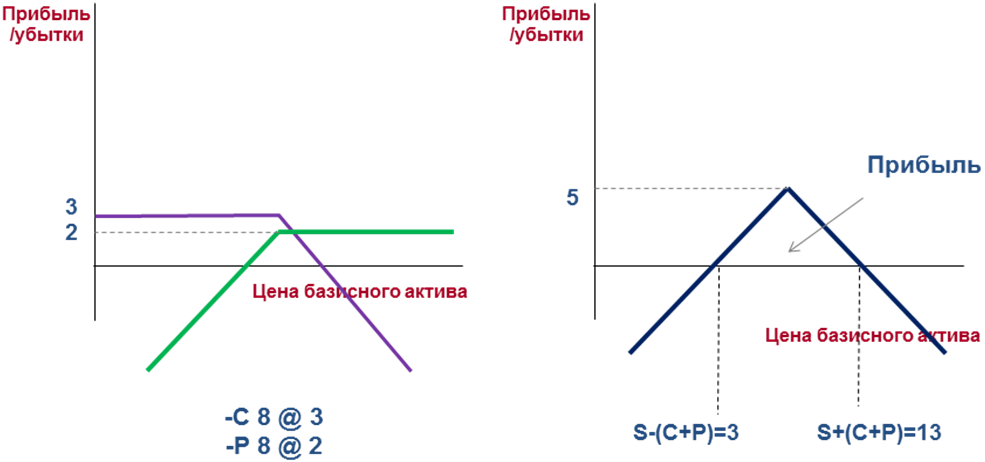

«Длинный» стреддл – стратегия, включающая покупку опционов CALL и PUT на одном страйке и с одинаковой датой истечения.

«Короткий» стрэддл – стратегия, включающая продажу опционов CALL и PUT на одном страйке и с одинаковой датой истечения.

Чтобы найти стоимость опциона через стоимость базисного актива, необязательно знать коэффициент бета опциона или акции, или ожидаемую ставку доходности. Необходимо определить коэффициент, который рассчитывается как отношение разности значений стоимости опциона к разности двух предельных значений цен акции. Этот коэффициент называется дельтой опциона. Коэф фициент хеджирования.

∆ = Изменение премии/изменение цены актива

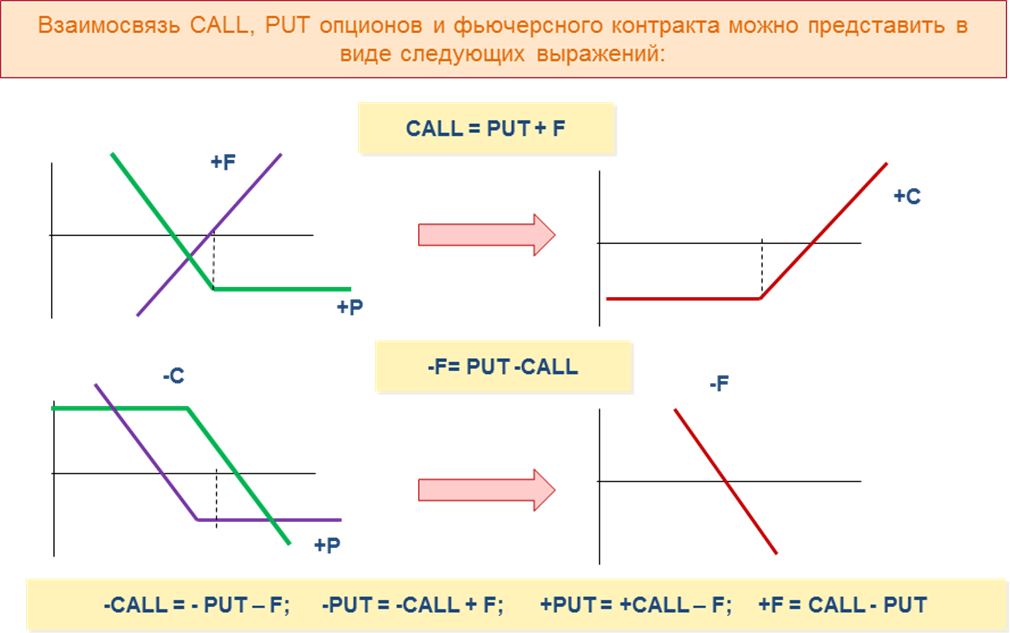

Взаимосвязь опционов CALL и PUT предопределяет идентичность стратегий:

1) Покупка опциона PUT и покупка акции;

2) Покупка опциона CALL и инвестирование дисконтированной стоимости в безрисковый инструмент.