2015-08-21

2015-08-21 1227

1227Негативные социальные и экономические последствия инфляции вынуждают правительства разных стран проводить определенную экономическую политику. В первую очередь экономисты пытаются определить, что лучше — адаптироваться к инфляции или ликвидировать ее путем радикальных мер. В разных странах этот вопрос решается по разному, с учетом целого комплекса специфических обстоятельств.

Если оценить характер антиинфляционной политики, то можно выделить в ней два подхода, один из которых разрабатывают современные кейнсианцы, а другой является детищем экономистов неоклассической школы.

В рамках первого (кейнсианского) подхода предусматривается активная бюджетная политика — маневрирование государственными расходами и налогами в целях воздействия на платежеспособный спрос.

В условиях инфляции, при избыточном спросе государство ограничивает свои расходы и повышает налоги. В результате, за счет сокращения спроса, снижаются темпы инфляции. Но одновременно сокращается и рост производства, что может привести к застою и даже кризисным явлениям в экономике, к расширению безработицы.

Для расширения спроса, в условиях спада, тоже проводится бюджетная политика. Для стимуляции спроса понижаются налоги, проводятся программы государственных капиталовложений и других расходов. Прежде всего, низкие налоги устанавливаются в отношении получателей средних и невысоких доходов, которые обычно немедленно реализуют выгоду. Считается, что таким образом расширяется спрос на потребительские товары и услуги. Однако стимулирование спроса бюджетными средствами, как показал опыт многих стран в 60-е и 70-е гг., может усиливать инфляцию. К тому же большие бюджетные дефициты ограничивают правительственные возможности маневрировать налогами и расходами.

Неоклассицисты, которым принадлежит авторство второго подхода, выдвигают на первый план денежно-кредитное регулирование, косвенно и гибко воздействующее на экономическую ситуацию. Считается, что государство должно проводить дефляционные мероприятия для ограничения платежеспособного спроса, поскольку стимулирование экономического роста и искусственное поддержание занятости путем снижения естественного уровня безработицы ведет к потере контроля над инфляцией.

Такое регулирование проводит Центральный банк, который формально не находится под контролем правительства. Банк воздействует на экономику путем изменения количества денег в обращении и ставок ссудного процента.

В современной рыночной экономике невозможно устранить все факторы инфляции (бюджетный дефицит, монополии, диспропорции в народном хозяйстве, инфляционные ожидания населения и предпринимателей, переброс инфляции по внешнеэкономическим каналам и др.), поэтому ее считают инфляционной. Следовательно, очевидно, что полностью ликвидировать инфляцию, нереально. Именно поэтому многие государства стремятся не допустить разрушительных ее масштабов, сделать умеренной, контролируемой, вместо того, чтобы пытаться устранить ее совсем.

В наше время считается, что целесообразнее всего сочетать долговременную и краткосрочную политики. Вот примерный комплекс мер антиинфляционной политики.

Долговременная политика включает в себя несколько задач. В том числе погашение инфляционных ожиданий населения, которые нагнетают текущий спрос. Для этого правительство должно проводить четкую последовательную антиинфляционную политику и завоевать, таким образом, доверие населения. Оно должно содействовать своими мероприятиями (стимулирование производства, антимонопольные меры, либерализация цен и т.п.) эффективному функционированию рынка, что повлияет на изменение потребительской психологии. Другая задача – принятие мер по сокращению бюджетного дефицита (так как его финансирование посредством займов у Центрального банка ведет к инфляции) за счет повышения налогов и снижения расходов государства.

Еще одна задача – проведение мероприятий в области денежного обращения, в частности, установление жестких лимитов на ежегодный прирост денежной массы, что позволяет контролировать уровень инфляции.

Ослабление влияния внешних факторов так же является одной из задач долговременной политики. В частности, задача состоит в том, чтобы уменьшить инфляционное воздействие на экономику переливов иностранного капитала (при положительном сальдо платежного баланса) в виде краткосрочных кредитов и займов правительства за рубежом для финансирования бюджетного дефицита.

Краткосрочная же политика направлена на временное снижение темпов инфляции. Здесь необходимое расширение совокупного предложения без увеличения совокупного спроса достигается предоставлением государством льгот предприятиям, выпускающим дополнительно к основному производству побочные товары и услуги. Государство может приватизировать часть своей собственности и таким образом увеличить поступления в государственный бюджет и облегчить решение проблемы его дефицита, а также понизить инфляционный спрос за счет продажи большого количества акций новых частных предприятий. Содействует росту предложения массированный импорт потребительских товаров.

Определенное воздействие на темпы инфляции оказывает уменьшение текущего спроса при неизменном предложении. Это может быть достигнуто за счет повышения процентных ставок по вкладам, стимулирующим более высокую норму сбережения.

Тема 14. Финансовые отношения. Государственный бюджет.

Финансы общества, сущность и роль в обеспечении экономического роста. Понятие государственного бюджета. Его структура. Бюджет и внебюджетные фонды. Проблема сбалансированности государственного бюджета. Понятие дефицита и профицита бюджета. Государственный долг: внутренний, внешний. Управление государственным долгом и проблема его погашения

Экономическая структура любого общества не может функционировать без нормально организованного потока денежных средств между государством и производственными структурами, государством и всеми слоями населения, между регионами в пределах одного государства, между отдельными государствами в целом.

Такие денежные потоки отражают процессы реальной жизни общества, устанавливая связи и отношения между гражданами и юридическими учреждениями (фирмами, акционерными обществами, агропроизводителями, институтами культуры и т.д.)

Через финансовый механизм государство, т.е. его правительство, организует все свои функции по управлению, ограничению, контролю и аудиту за функционирующими производственными и финансовыми структурами. В ходе выполнения этих функций финансы используются в качестве индикатора роста (или спада) национальной экономики и благосостояния.

Следовательно, финансы – это система отношений по поводу распределения и использования денежных средств финансовых ресурсов через особые фонды и учреждения.

Развитие финансовых отношений происходит одновременно с развитием товарно-денежных отношений в целях обслуживания потребностей государства в организации экономической и культурной жизни, содержании аппарата управления, армии, здравоохранения, образования, пенсионного обеспечения и т. д.

Главным звеном финансовой системы государства является государственный бюджет. Это крупнейший централизованный денежный фонд, находящийся в распоряжении правительства. Совокупность входящих в него организационных структур образует бюджетную систему. Она формируется с учетом совокупности социально-экономических, правовых, административных особенностей государства и общества.

Структура бюджетной системы зависит от государственного устройства: в странах с унитарным устройством – двухъярусная структура – государственный и местный бюджет; с федеральным (США, РФ, Германия) есть промежуточные звенья, такие как бюджеты штатов, земель, субъектов Федерации.

Бюджет имеет две главных функции: распределительная (формирование денежных средств и их использование для выполнения государственных целей и функций) и контрольная (проведении контролирующих мер за процессом формирования и использования).

К бюджету также относятся внебюджетные фонды или денежные средства, имеющие целевое назначение. По своему количественному составу они не всегда включаются в состав бюджета, но по принципу распределения и использования они равнозначны государственным бюджетным расходам. Находятся они в распоряжении центральных и местных органов власти, концентрируясь в определенные целевые фонды (к примеру пенсионные фонды), которые создаются за счет специальных налогов, займов и субсидий из бюджета. Число их постоянно изменяется (на практике, увеличивается) по мере усложнения экономической и социальной обстановок в государстве. Посредством их правительство сглаживает остроту бюджетного дефицита, оказывает помощь в развитии регионов; использует их для содержания и финансирования производственной и социальной инфраструктуры.

В любом государстве выделяется внутренняя структура бюджета по доходам и расходам. Доходы: налоги, акцизные сборы, таможенные пошлины, гербовый сбор (налог, взимаемый при приобретении недвижимости и земли, а также при покупке акций, бондов и других инвестиционных инструментов); доходы от государственной собственности, госпредприятий, торговли; поступления фондов социального страхования, пенсионного и страхового фондов; прочее. Расходы: на здравоохранение, образование, пособия, субсидии региональным властям на эти же цели; расходы на поддержание экономического роста (инвестиции в инфраструктуру и производство), на оборону, материальное обеспечение внешней политики, займы иностранным государствам, содержание аппарата государства, полиции, юстиции, платежи по государственному долгу; прочее.

В идеале общая сумма доходов должна покрывать запланированные статьи расходов. Однако нередко возникает проблема сбалансированности государственного бюджета, что выражается в двух состояниях: дефицит и профицит. Дефицит – случай, когда расходы превышают доходную часть. Когда уровень дефицита превышает установленный при планировании бюджета показатель или заметно снижаются поступления в бюджет, то властью принимается решение о введении установленного законом механизма «урезания» расходов (секв е стр).

Государственный долг — результат финансовых заимствований государства, осуществляемых для покрытия дефицита бюджета. Государственный долг складывается из задолженности центрального правительства, региональных и местных органов власти, государственных организаций, предприятий.

Различают два типа государственного долга:

Внутренний — задолженность государства владельцам государственных ценных бумаг и иным кредиторам, выраженная в национальной валюте.

Внешний — задолженность государства другим странам, международным экономическим организациям и другим лицам, выраженная в иностранной валюте. Погашается за счёт экспорта товаров или новых заимствований.

В государствах с неконвертируемой госвалютой обычно не используют заемы от других государств для погашения внутреннего долга, так как возникают проблемы с обменом валюты (в России, например, запрещена выдача зарплаты долларами).

Мировой опыт показывает, что госдолг не должен превышать половины ВВП государства, иначе это приводит к кризису.

Под управлением государственным долгом понимается совокупность финансовых мероприятий государства, связанных с установлением ежегодных предельных значений госдолга, выпуском и погашением займов, организацией выплаты доходов по ним, (проведением конверсий и консолидации займов).

Тема 15. Доходы населения и их источники.

Понятие дохода. Доходы и их виды. Понятие доходов в теории факторов. Заработная плата. Предпринимательский доход. Прибыль. Рента. Процент. Номинальные и реальные доходы. Государственная политика доходов. Распределение доходов. Политика доходов в условиях инфляции. Проблема дифференциации доходов. Неравенство. Кривая Лоренца.

Доход — денежные средства или материальные ценности, полученные государством, физическим или юридическим лицом в результате какой-либо деятельности; ИЛИ денежный поток (общая сумма денег) поступающий различным экономическим агентам в виде заработной платы, ренты, дивидендов, процентов, предпринимательской прибыли в течение определенного периода времени.

§ Доходы государства — доходы, получаемые государством за счёт взимания налогов, пошлин, платежей, внешнеторговых операций, иностранных кредитов, иностранной помощи и используемые для осуществления государственных функций.

§ Доходы организации — увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников.

§ Доходы населения — личные доходы граждан, получаемых в виде денежных средств. К ним относятся: заработная плата, пенсия, стипендия, пособие, доход от продажи товаров, произведённых в собственном хозяйстве, денежные поступления в виде платы за оказанные услуги, авторские гонорары, доход от продажи личного имущества, сдачи его в аренду.

Понятие доходов в теории факторов:

Доходы от экономических ресурсов (факторов производства) называют факторными доходами. Собственники факторов производства (экономических ресурсов) получают следующие виды доходов:

от природных ресурсов - ренту (земельную, горную, плату за воду и т.д.);

от трудовых ресурсов - заработную плату;

от капитала - процент (как доход собственников денежного капитала) и прибыль (как доход собственников реального капитала);

от предпринимательских способностей - предпринимательский доход;

от знаний - доход от интеллектуальной собственности.

В реальной жизни, особенно у фирмы, не всегда есть возможность разграничивать эти виды факторных доходов, тем более что они часто совмещаются с доходами от продажи продукции.

Заработная плата – денежная компенсация, которую получает работник, в соответствии с количеством и качеством затраченного труда.

Предпринимательский доход — это та плата, которую получает предприниматель за свою организаторскую работу по объединению и использованию экономических ресурсов, за риск убытков от использования этих ресурсов за хозяйственные инициативы (инновации) и монопольную рыночную власть.

В экономической теории предпринимательский доход делят на две части, образующие основу нормальной прибыли и экономической прибыли. К первой относят как бы гарантированный доход предпринимателя, своего рода его заработную плату; ко второй — плату за риск, инновации, монопольную власть. Величина предпринимательского дохода колеблется, прежде всего, за счет второй составляющей.

Прибыль - превышение в денежном выражении доходов (выручки от реализации товаров и услуг) над затратами на производство или приобретение и сбыт этих товаров и услуг. Прибыль = Выручка – Затраты.

Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства, ради которого и осуществляется предпринимательская деятельность.

Экономическая прибыль — это чистая прибыль, остающаяся у предприятия после вычета всех затрат, включая альтернативные издержки (премии, взятки и т.д.) распределения капитала владельца. В случае отрицательного значения экономической прибыли рассматривается вариант ухода предприятия с рынка.

Рента - регулярно получаемый и не требующий конкретной деятельности легальный доход. Доход, не связанный с предпринимательской деятельностью и получаемый в форме процента с представляемого в ссуду капитала или в форме земельной ренты со сдаваемого в аренду участка земли.

Процентный доход — доход, получаемый владельцем денежных средств, от предоставления их на время другим экономическим субъектам. Представляет собой компенсацию, выплачиваемую за пользование финансовыми средствами. Обычно выражается в форме годовой процентной ставки.

Номинальный доход – количество денег, полученное отдельными лицами в течение определенного периода, также он характеризует уровень денежных доходов независимо от налогообложения.

Располагаемый доход – доход, который может быть использован на личное потребление и личные сбережения. Располагаемый доход меньше номинального дохода на сумму налогов и обязательных платежей, т. е. это средства, используемые на потребление и сбережение.

Реальный доход представляет собой количество товаров и услуг, которое можно купить на располагаемый доход в течение определенного периода, т. е. с поправкой на изменение уровня цен.

Государственная политика доходов заключается в перераспределении их через госбюджет путем дифференцированного налогообложения различных групп получателей дохода и социальных выплат. При этом значительная доля национального дохода переходит от слоев населения с высокими доходами к слоям с низкими доходами. Ныне все развитые страны мира создали системы социальной поддержки малоимущих.

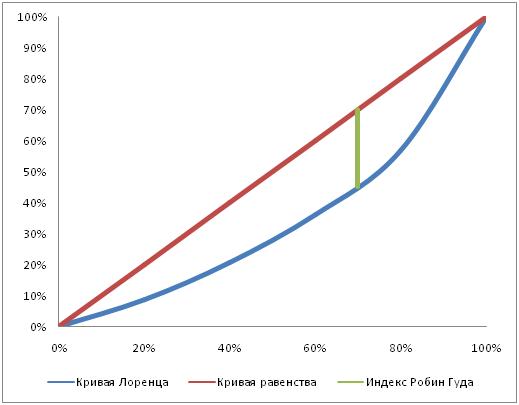

Дифференциация зарплаты предопределяет неравенство в распределении личных доходов. В основе его лежат различия в способностях, образовании, профессиональном опыте. Важным фактором неравенства является и неравномерное распределение собственности на ценные бумаги и недвижимое имущество. Наконец, нередко определенную роль играют везение, удача, доступ к ценной информации, риск, личные связи. Эти факторы действуют разнонаправленно, то сглаживая, то увеличивая неравенство. Чтобы определить его глубину используют кривую Лоренца. Кривая Лоренца — это графическое изображение функции распределения.

Отложим на оси абсцисс процент населения, а по оси ординат – процент дохода. Обычно население на 5 частей – квинтелей, в каждый из которых входят 20% населения (рис.8.3б). Группы населения располагаются на оси от самых малообеспеченных до самых богатых. Если все группы населения обладают равными доходами, то на 20% населения приходится 20% дохода, на 40% населении 40% дохода и т.д.

Абсолютное равенство графически представлено биссектрисой 0Е, а абсолютное неравенство – линией 0GE. Кривая Лоренца отражает фактическое распределение доходов.

Кривая Лоренца лежит между линиями, отражающими абсолютное равенство и абсолютное неравенство доходов. Чем неравномернее распределение доходов, тем большей вогнутостью характеризуется кривая Лоренца, тем ближе она будет подходить к точке G. И наоборот, чем ниже уровень дифференциации, тем ближе кривая будет к биссектрисе ОЕ.

В результате политики перераспределения доходов кривая Лоренца сдвигается в сторону большего равенства. Такая политика оправданна в долговременной перспективе, т.к. дает возможность бедным получить образование и «выбиться в люди».

Тема 16. Налоги и налоговая система.

Налог – обязательные платежи, взимаемые с субъектов и перечисляемые в бюджет соответствующего уровня.

Роль налогов в современной экономической системе очень велика. Налоги не только являются основой доходной части государственного бюджета.

В налоговую систему входят:

- налоги;

- налоговые ставки;

- налоговые органы;

Налоговая система сегодня выступает как один из основных инструментов регулирования экономики и социальной сферы, поскольку с ее помощью государство может оказывать влияние на распределение национального дохода.

Налоговая база – стоимостная, физическая или иная характеристика объекта налогообложения.

Налоговая ставка – величина налога на единицу обложения: денежную единицу дохода, единицу земельной площади, измерения товара и т.д.

- Прогрессивные (с ростом дохода увеличивается налоговая ставка)

- Пропорциональная (плоская) – одинаковый процент на разный доход.

Стимулирование зарабатывания, вывод денег из теневого бизнеса

- Регрессивная

- Фискальная функция налогообложения — основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения — производные от фискальной. Во всяком случае, наряду с чисто финансово-фискальными целями налоги могут преследовать и другие, например экономические или социальные. Иначе говоря, финансовые цели, будучи самыми существенными, не являются исключительными.

- Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищенных категорий граждан за счёт возложения налогового бремени на более сильные категории населения).

- Регулирующая функция налогообложения — направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства. По мнению выдающегося английского экономиста Джлна Кейнса налоги существуют в обществе исключительно для регулирования экономических отношений.

Виды налогов:

- Прямые – налоги на конкретного субъекта или имущество (налог на доходы физич. Лиц, на прибыль, недвижимость)

- Косвенные - взимаются путем включения их в цену товара как своеобразные надбавки (акцизы, налог на добавленную стоимость, налог с продаж и др.).

Цели введения косвенных налогов:

- пополнение доходов бюджета

- влияние на цену товара для воздействия на потребление

Акцизы назначаются по группе подакцизных товаров, список которых может меняться. В него постоянно входят:

- Алкоголь

- Табачные изделия

- Автомобили и все, что с ними связано

- Драгоценные изделия

Налоговая льгота — полное или частичное освобождение от уплаты налогов для юридических лиц (реже физических). Все налоговые льготы можно разделить на следующие группы:

- личные и для юридических лиц

- общие для всех налогоплательщиков льготы и специальные налоговые льготы для отдельных категорий плательщиков

- общеэкономические и социальные налоговые льготы

Любой из приведённых выше типов льгот несёт одновременно отрицательные последствия для гос-ва и положительные для лиц, которым она предоставляется. Так для гос-ва это уменьшение доходов от сбора налогов, а для лиц, которым она предоставлена, - возможность повысить свое благосостояние. Обычно налоговые льготы выдаются в рамках гос. поддержки для бизнеса, в основном во время кризисов

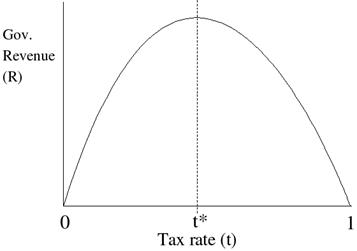

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что её идея присутствует уже у Кейнса и даже у средневекового арабского учёного Ибн Хальдуна.

– График - парабола ветвями вниз в 1 четверти, по оси ОХ – уровень налоговых ставок, по ОУ – количество поступлений в бюджет уплаченных налогов. Изъятие у налогоплательщика значительной суммы доходов (порядка 40—50%) –высокий уровень налоговой ставки - является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики. Точка t*- оптимальный уровень налоговой ставки и для налогоплательщиков и для гос-ва.