2015-08-21

2015-08-21 600

600Из всех приведенных распределений опишем те, которые наиболее часто используются на практике.

Логарифмически нормальное распределение. Логарифмически нормальное распределение (логнормальное) – это распределение случайной величины, натуральный логарифм которой нормально распределен. Это распределение пригодно для моделирования мультипликативных процессов так же, как нормальное – для аддитивных.

C помощью центральной предельной теоремы можно показать, что произведение независимых положительных случайных величин стремится к логарифмически нормальной случайной величине.

Логнормальная случайная величина формируется под влиянием большого числа независимых факторов, причем каждый отдельный фактор оказывает равномерно незначительное и равновероятное по знаку влияние. Прирост каждого следующего фактора пропорционален уже достигнутому к этому времени значению исследуемой величины. To есть рассмотренный характер воздействия является мультипликативным.

Функция плотности логнормального распределения:

если Х > λ, в противном случае – f η (x) = 0.

Если после логарифмирования каждого элемента некоторого набора данных этот трансформированный набор данных нормально распределен, то исходные данные логарифмически нормально распределены.

Это распределение используется при моделировании экономических, информационных, физических и биологических систем. Оно хорошо моделирует процессы в случае, когда значение наблюдаемой переменной является случайной долей от значения предыдущего наблюдения.

Примерами использования этого распределения могут быть:

1) размеры и вес частиц, образуемых при дроблении;

2) доход семьи;

3) зарплата работников;

4) долговечность изделия, работающего в режиме износа и старения;

5) размер банковского вклада;

6) длины слов в языке;

7) длины передаваемых сообщений.

Например, когда неизвестно распределение длины передаваемых сообщений, размера файлов или длины запроса к базе данных, то c большой вероятностью можно предположить логнормальное распределение для этих величин.

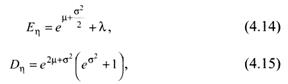

Математическое ожидание и дисперсия логнормально распределенной случайной величины таковы:

где параметр σ задает среднеквадратическое отклонение, μ – математическое ожидание из нормального распределения, λ – величину сдвига для определения местоположения распределения.

Для вызова логнормального распределения используется библиотечная процедура