2015-08-21

2015-08-21 1022

1022ДФП — целенаправленное изменение величин государственных расходов, налогов и сальдо государственного бюджета в результате специальных решений правительства, направленных на изменение уровня занятости, объема производства, темпов инфляции и состояния платежного баланса.

Недискреционная ФП — автоматическое изменение названных величин в результате циклических колебаний совокупного дохода. Недискреционная фискальная политика предполагает автоматическое увеличение (уменьшение) чистых налоговых поступлений в госбюджет в периоды роста (уменьшения) ВВП, которое оказывает стабилизирующее воздействие на экономику.

Одной из проблем эффективности ФП на современном этапе является Эффект вытеснения расходов (ФП при спаде экономики ограничивает финансовые расходы в области социальной сферы). Для финансирования государства на рынок предлагаются ценные бумаги, в результате происходит увеличение спроса на деньги, который приводит к повышению процентной ставки, сокращению частных инвестиций и потребительских расходов.

Мультипликатор гос. расходов.

В краткосрочной перспективе меры бюджетно-налоговой политики сопровождаются эффектами мультипликаторов государственных расходов, налогов и сбалансированного бюджета.

Итак, гос.расходы оказывают непосредственное влияние на объемы нац.производства и занятость населения. Подобно инвестициям, они также обладают мультипликационным или множительным эффектом, порождая цепочку вторичных, третичных и.т. д. потребительских расходов, а также приводят к множительному эффекту самих инвестиций. Мультипликатор гос.расходов показывает приращение ВНП в результате приращения гос.расходов на закупку товаров и услуг:

Прирост ВНП

MPG =

Прирост государственных расходов

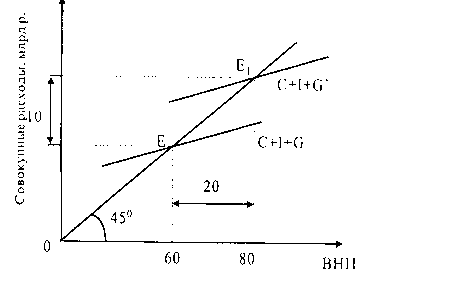

суть этого мультэффекта. Предположим, что при данном уровне потребления(C), инвестиций(I) и гос.расходов(G) равновесное состояние макроэкономики достигается в точке Е при объеме ВНП, равном 60 млрд. р.

суть этого мультэффекта. Предположим, что при данном уровне потребления(C), инвестиций(I) и гос.расходов(G) равновесное состояние макроэкономики достигается в точке Е при объеме ВНП, равном 60 млрд. р.

Пусть объем государственных расходов вырос на 10 млрд.р., следовательно прямая (С+ I + G) сдвигается вверх на 10 млрд.р. Теперь состояние макроэкономического равновесия будет достигаться в точке Е1, в которой ВНП уже составляет 80 млрд.р. То, приращение гос.расходов на 10 млрд. р. привело к увеличению ВНП на 20 млрд. р. Исходя из этого можно сказать, что МРG в данном случае равен 2. По сути дела, МРG по своей модели полностью совпадает с мультипликатором инвестиций. И если исходить из того, что МРС=1/2, то МРG= I /(I-MPC)=2. где MPC – предельная склонность к потреблению. Каждый рубль, израсходованный государством на закупку товаров и услуг, увеличил ВНП на 2р., т. е. вызвал приращение вторичных расходов в народном хозяйстве.

Из лекции лицкевич: m = 1/(1-Cy) – Мультипликатор гос.расх-в, Cy- предельн.склонность к потреблению

НАЛОГОВЫЙ МУЛЬТИПЛИКАТОР

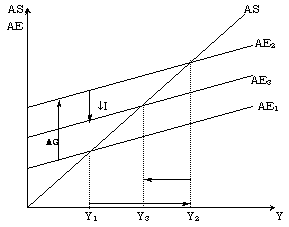

Уменьшение налогов в модели «кейнсианского креста» на ΔТ увеличит планируемые расходы на СyΔТ. Равновесие переместится из точки А в точку В, а доход увеличится с Y1 до Y2 на величину, равную ΔY. ΔY = -ΔT* (Cy/(1-Cy)), где mt = ΔY/ΔT = -Cy/(1-Cy)

Модель налогового мультипликатора в закрытой экономике при прогрессивной системе налогообложения имеет вид: mt = -Cy/(1-Cy(1-t)) где t — предельная налоговая ставка.

Мультипликационный эффект от снижения налогов слабее, чем от увеличения государственных расходов, следовательно, при выборе направлений бюджетно-налоговой политики учитывается, что увеличение государственных расходов окажет большее влияние на рост дохода, нежели снижение налогов.

Влияние снижения налогов на выпуск продукции

Е1 = Y1 Е2= Y 2, Доход, выпуск

59.Сущность, функции и виды налогов. Принципы налогообложения. Влияние государственных расходов и налогообложения на выпуск продукции. Кривая Лаффера.

Налог - обязательный, индивидуально безвозмездный платёж, взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоги выполняют одновременно четыре основные функции: фискальную, регулирующую, стимулирующую и контролирующую, социальную.

Налоги делятся на: прямые (устанавливаются непосредственно на доход или имущество)

косвенные (на 70% пополняя казну государства, опосредованы через объект налогообложения) гос-ые (взимаются на основании государственного законодательства, представляют собой константную величину и пополняю государственный бюджет)

местные (могут изменяться, поступают исключительно в местный бюджет и взимаются органами местной власти) пропорциональные (налог, ставка которого одинакова для всех облагаемых сумм)прогрессивные (налог, средняя ставка которого повышается по мере роста суммы)регрессивные (предполагает уменьшение процента изъятия из суммы по мере ее роста)

Федеральные налоги и сборы: 1) налог на добавленную стоимость; 2) акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья; 3) налог на прибыль (доход) организаций; 4) налог на доходы от капитала; 5) подоходный налог с физических лиц; 6) взносы в государственные социальные внебюджетные фонды; 7) государственная пошлина; 8) таможенная пошлина и таможенные сборы; 9) налог на пользование недрами; 10) налог на воспроизводство минерально-сырьевой базы; 11) налог на дополнительный доход от добычи углеводородов; 12) сбор за право пользования объектами животного мира и водными биологическими ресурсами; 13) лесной налог; 14) водный налог; 15) экологический налог; 16) федеральные лицензионные сборы. Региональные налоги и сборы: 1) налог на имущество организаций; 2) налог на недвижимость; 3) дорожный налог; 4) транспортный налог; 5) налог с продаж; 6) налог на игорный бизнес; 7) региональные лицензионные сборы. Местные налоги и сборы: 1) земельный налог; 2) налог на имущество физических лиц; 3) налог на рекламу; 4) налог на наследование или дарение; 5) местные лицензионные сборы.

| Экономические | Организационные | Правовые |

| 1.Эффективность налогообложения с точки зрения производственных сил, воспроизводственных процессов и социальной направленности 2.прогнозирование налогообложения 3.нейтральность налогообложения, предполагающая, что налог не должен препятствовать формированию рыночных отношений, а должен способствовать конкуренции | 1.универсализация налогообложения, требующая одинаковые условия для всех налогоплательщиков 2.удобство уплаты налогов 3.гармонизация (налоговая система должна учитывать международные правила и стандарты) 4.стабильность | 1.Приоритетность налогового законодательства 2.Законность |

С 1992 года налоговая система РФ благодаря бюджетному федерализму стала включать в себя 4 группы налогов: общегосударственные республиканские местные общеобязательные республиканские

Элементы налога:объектсубъектисточникставкальгота

1991 год – первый налоговый кодекс в РФ

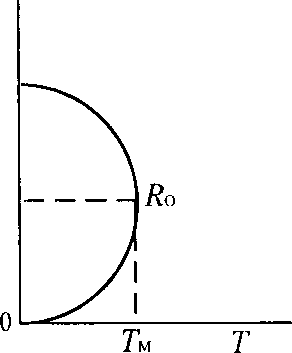

Кривая Лаффера описывает связь между ставками налогов и налоговыми поступлениями в гос. бюджет  .

.

| Ставка налога (К), в % 100 50 | (общая сумма налогов) |

Группа А. Лаффера теоретически доказала: ставка налога 50% Ro является оптимальной. При такой ставке достигается максимальная сумма налогов TM. При ставке налога выше Rо резко снижается деловая активность фирм и работников, и тогда доходы уходят в теневую экономику. При R, близкой к 100% и равной 100%, полностью исчезают стимулы к трудовой деятельности и предпринимательству. Признано, что высшая ставка налогообложения (для самых высоких доходов) должна быть 50—70%.

Кривая Лаффера показывает, что при определенных условиях снижение налоговых ставок может создать стимулы для бизнеса, способствовать образованию дополнительных сбережении и тем самым содействовать инвестиционному процессу. Уменьшение банкротств должно способствовать расширению налогооблагаемой базы, так как количество налогоплательщиков при этом должно возрасти.