2015-08-12

2015-08-12 2023

2023Эффективное управление текущими затратами невозможно без определения порога рентабельности (точки безубыточности).

Порог рентабельности - это такая выручка от реализации при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

Известны графический и аналитический методы расчета уровня окупаемости. Для построения графика и последующих расчетов использованы следующие исходные данные предприятия (таблица 10).

Таблица 10

Исходные данные треста НГДУ «Быстринскнефть» за 20010 год

| Показатели | Значение показателя |

| Цена за 1 ед. нефти, руб. Объем реализации, тыс. ед.. Постоянные затраты, тыс. руб. Переменные затраты, тыс. руб. Переменные затраты на 1 ед. нефти, руб. | 251,6 32373,0 65,5 |

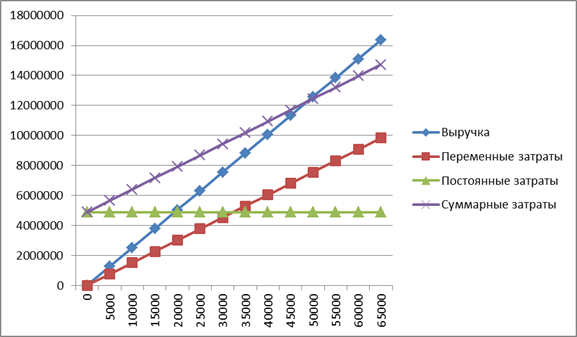

Определение порога рентабельности графическим способом осуществляется в следующей последовательности:

1.Прямая выручки от реализации строится с помощью точки А:

Выручка = цена реализации * объем реализации = 251,6*32373000= 8145,04 млн.руб.

2. Прямая постоянных затрат представляет собой горизонталь на уровне 4892746 тыс.руб.

3. Прямая суммарных затрат строится с помощью точки Б:

Суммарные затраты = Переменные затраты + Постоянные затраты = =Переменные затраты на единицу товара * объем реализации + Постоянные расходы = 65,5 * 32373000 + 4892746000 = 6929, 00 млн. руб.

Порогу рентабельности соответствует объем реализации 30170,5 тыс. ед. и выручка от реализации 9037,6 млн. руб.

Именно при таком объеме реализации выручка в точности покрывает суммарные затраты и прибыль равна нулю.

Таким образом, каждая следующая ед. нефти проданная начиная с 26290,9 тыс. будет приносить прибыль. Таким образом, с помощью порога рентабельности определяется период окупаемости затрат. Чем меньше порог рентабельности, тем скорее окупаются затраты и наоборот высокий порог рентабельности замедляет окупаемость затрат.

Как видно на графике безубыточный объем выпуска продукции (порог рентабельности) достигается при равенстве общей суммы издержек и выручки от реализации, или маржинального дохода и переменных издержек.

При аналитическом способе определения порога рентабельности (безубыточного объема) необходимо использовать уравнение, раскрывающее

взаимосвязь трех важнейших показателей: объема реализации продукции или выручки (Н), себестоимости (2) и прибыли от реализации (К):

P*g=Z const + Z едv*g (30)

Это уравнение является основным для расчета критического объема производства (порога рентабельности), который может быть определен несколькими способами.

Пороговое (критическое) значение объёма производства в натуральном выражении:

g k = Z const / p- Z едv= Z const / g (31)

где g - маржинальный доход на единицу газа, руб.

Используя данные производства (таблица 24) пороговое количество товара составит:

g k =4892746000 / 251,6-65,5= 30170,5 тыс. ед. газа

Именно при таком объеме реализации выручка в точности покрывает суммарные затраты и прибыль равна нулю. Каждый следующую ед. нефти, начиная с 26290,9 тыс. будет приносить прибыль.

Чтобы определить массу прибыли после прохождения порога рентабельности, достаточно умножить количество товара, проданного сверх порогового объема производства, на удельную величину валовой марки (d), сидящей в каждой единице проданного товара:

Rk = (g-gk) * d (32)

Таким образом:

R= (32373,0 -30170,5) *235,2= 1430509900 руб.

То есть каждый последующий ед. продукции реализованный сверх 26290,9 тыс. будет приносить предприятию 235,2 руб. так называемой предельной прибыли, которая равна цене реализации за вычетом переменных издержек. Это прибыль отличается от реальной суммы на величину постоянных затрат.

Для расчета порога рентабельности в стоимостном выражении необходимо умножить левую и правую часть уравнения, критического объема на цену (р).

P*g=p* Z const / P-Z едv=P* Z const / P*(1- Z едv /P) (33)

По данным производства (табл. 24) порог рентабельности в стоимостном выражении (критический объем реализации) составит:

Nk = 4892746000 /1-65,5 / 251,6= 9037661150 руб.

При достижении выручки от реализации 9037, 6 млн. руб. предприятие

достигает окупаемости постоянных и переменных затрат.

Запас финансовой прочности для анализируемого предприятия составит 892,5 млн. руб. (9037,6-8145,04) что соответствует примерно 11% выручки. Это означает, что предприятие способно выдержать 11-процентное снижение выручки от реализации без серьезной угрозы для своего финансового положения. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств.

Рис. 1. Определение порога рентабельности.

Порогу рентабельности соответствует объем реализации 30170,5 тыс. ед. и выручка от реализации 9037,6 млн. руб.

Именно при таком объеме реализации выручка в точности покрывает суммарные затраты и прибыль равна нулю.

Таким образом, каждая следующая ед. нефти проданная начиная с 26290,9 тыс. будет приносить прибыль. Таким образом, с помощью порога рентабельности определяется период окупаемости затрат. Чем меньше порог рентабельности, тем скорее окупаются затраты и наоборот высокий порог рентабельности замедляет окупаемость затрат.

Как видно на графике безубыточный объем выпуска продукции (порог рентабельности) достигается при равенстве общей суммы издержек и выручки от реализации, или маржинального дохода и переменных издержек.