2015-08-12

2015-08-12 756

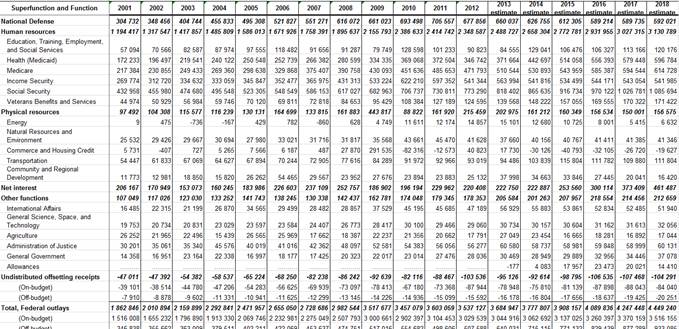

756Прогресс в сокращении дефицита бюджета в США действительно имеется, но какие риски присутствуют в ближайшие 5 лет? Какие тенденции в бюджетных расходах?

Наиболее уязвимое место в бюджетных расходах являются программы Medicare &Medicaid. В настоящий момент по направлению медицины и расходов на здравоохранение из федерального бюджета ежегодно перечисляется 818 млрд долларов. Для сравнения, в 2007 году было 640 млрд, а в 2002 всего лишь 427 млрд. Из-за роста социальных обязательств и стареющего населения расходы по данному направлению будут только расти. В этом году ожидается 882 млрд, а к 2018 расходы могут вырасти до 1.22 трлн, т.е. почти на 50% (!) за 5 лет, учитывая, что это самая затратная категория.

Это еще не все. Есть подразделение Social Security Administration, которое занимается социальным обеспечением в основном пенсиями и пособиями по инвалидности, покрывая около 60 млн человек в США. Расходы ведомства составляют 773 млрд в год (586 млрд в 2007 и 432 млрд в 2002). Рост в 2013 составит почти 6% до 818 млрд, а к 2018 году расходу могут вырасти до 1.1 трлн. Вновь из-за стареющего населения и большого количества людей, выходящих на пенсию.

Третья масштабная категория – это Income Security (пособия по безработице, продуктовые талоны, помощь малоимущим, помощь детям, компенсации и содействие при покупке недвижимости для определенной группы граждан, пенсии федеральным работникам и так далее). За 2012 год было 541 млрд (365 млрд в 2007 и 312 млрд в 2002). Эту категорию собираются стабилизировать на достигнутых уровнях, роста расходов в текущей конъюнктуре не ожидается, поэтому все кто без работы и без денег идут лесом))

В совокупности на нужды населения в 2012 было истрачено 2.34 трлн (1.75 трлн в 2007 и 1.31 трлн в 2002) – это 66% от всех расходов федерального бюджета. В следующие 5 лет расходы могут вырасти на 33% (или +782 млрд к уровню 2012). При этом весь фед.бюджет по расходам может вырасти на 912 млрд, т.е. более 80% от всего роста расходов составляют социальные обязательства (медицинские и пенсионные)

Кроме всего прочего есть серьезный риск роста стоимости обслуживания долга.

Эту тему ранее подробно разбирали. Отмечу лишь основные положения. Долг фед.правительства (публичный) 11.92 трлн, на его обслуживание тратится около 230 млрд в год (средневзвешенная ставка в 2%, которую ФРС и Казначейство старательно опускали в принудительном режиме). В 2007 было тоже около 230 млрд процентных расходов в год, хотя долг был 5.1 трлн. Долг вырос в 2.5 раза с 5.1 трлн до 11.9 трлн, а стоимость обслуживания не изменилась? Ну да, т.к. в 2007 средневзвешенная ставка по долгу была 4.7%.

Структура расходов бюджета США в млн долл по основным направлениям

К 2018 году публичный долг по скромным оценкам может достигнуть 16 трлн (если ничего катастрофического не произойдет, но в реальности конечно долг будет выше - вероятно под 18-20 трлн). Если ставки попрут вверх, хотя бы до 4% - это будет означать 640 млрд расходов при 16 трлн долге, но правда здесь надо учитывать инертность, когда стоимость обслуживания меняется со значительным лагом, т.к. реинвестирование более 70% долга обычно происходит в течение 4-5 лет. Т.е. если ставки вырастут по 4% по бумагам от 3 до 10 лет, то потребуется примерно 4 года, чтобы средневзвешенная достигла 3.5-4%. А значит более высокий дефицит и более высокий долг. Конгресс и Белый дом закладывают ставки около 2.5% в 2018 году, что слишком оптимистично.

К 2018 году публичный долг по скромным оценкам может достигнуть 16 трлн (если ничего катастрофического не произойдет, но в реальности конечно долг будет выше - вероятно под 18-20 трлн). Если ставки попрут вверх, хотя бы до 4% - это будет означать 640 млрд расходов при 16 трлн долге, но правда здесь надо учитывать инертность, когда стоимость обслуживания меняется со значительным лагом, т.к. реинвестирование более 70% долга обычно происходит в течение 4-5 лет. Т.е. если ставки вырастут по 4% по бумагам от 3 до 10 лет, то потребуется примерно 4 года, чтобы средневзвешенная достигла 3.5-4%. А значит более высокий дефицит и более высокий долг. Конгресс и Белый дом закладывают ставки около 2.5% в 2018 году, что слишком оптимистично.

Но и здесь они продумали, так называемые, отходные маневры. Большую часть долга (скоро уже 20% от всего долга) в активах у ФРС. А все проценты, которые платит Казначейство по своему долгу ФРС возвращаются обратно в Казначейство. Т.е. долг на счетах ФРС имеет эффективную ставку ровно ноль, а на самом деле отрицательную, т.к. ФРС возвращает Казначейству еще проценты по MBS.

Если в 2012 году общие расходы бюджета были 3.53 трлн, в 2013 могут достигнуть 3.7 трлн, а в 2018 распухнут до 4.5 трлн. Чтобы сохранить дефицит менее 1 трлн к 2018 году, то доходы должны быть не менее 3.5 трлн. В 2012 доходы бюджета были 2.45 трлн, а в 2013 могут составить 2.7 трлн.

Собственно, основные тезисы:

· Ожидается очень мощный рост расходов на социальное обеспечение (+33% за 5-6 лет, + 780 млрд к уровню 2012 года.

· Есть значительные риски роста стоимости обслуживания долга, если они не смогут удержать инфляцию и ставки по трежерис в допустимых границах. Самые масштабные риски не только из-за роста процентных платежей, но и маржинколов держателей облигаций. Следует учесть, что трежерис участвуют в залогах, РЕПО и так далее, поэтому падение цен может привести к драматическим последствиям.

· Оборонные расходы в номинале могут сократиться на 15% к 2018 (в абсолютном выражении минус 80 млрд). Тенденция к сокращению оборонки началась в 2012

· Общегосударственные, административные расходы, судебная система, технологии в рамках предыдущей тенденции без особых перегибов (лишь +30 млрд)

· Инфраструктурные проекты и поддержка реального сектора экономики (компании, отрасли) тоже ничего особенного. Расходы могут даже упасть во многом за счет возвратов кредитов в Казначейство в рамках кризисных спасительных траншей.

Все программы помощи населению, в том числе расходы на образование составляют почти 16% от ВВП США. Рывок произошел в кризис и на тех же уровнях пока остаются.

Расходы на обслуживание долга в % к общим расходам бюджета на исторических минимумах за счет роста соц.расходов (доли) и за счет снижения процентных ставок.

Доля оборонных расходов менее 20% от общих расходов и может упасть до 13% к 2018 году (исторический минимум)

Основные факторы увеличения расходов – это социальные обязательства и возможность роста процентных платежей. Это вариант для спокойной, безмятежной ситуации. При условии кризиса или длительной стагнации диспозиция может резко ухудшиться прежде всего в направлении экстренного роста расходов на спасение экономики.