Кредитно дефолтные свопы не являются прогнозом дефолта эмитента и не показывают надежность эмитента, т.е. способность обслуживать долги. Так что же показывают CDS и какой основной принцип ценообразования?

Если не вдаваться в математическую базу формирования цен, а показать суть, то все замыкается на некий безрисковый бенчмарк и ставки денежного рынка.

Например, почему 5 летние CDS на Испанию в 2012 году доходили до 500 б.п., а сейчас упали в 5 раз до 100 б.п? Очевидно, что они привязаны к ценам на базовый актив, т.е. на гос.облигации Испании. Некто хочет купить облигации по рыночной цене со ставкой в 3%. Нет проблем. Какую предельно допустимую страховку готов платить покупатель? Вот здесь самое интересное.

Арбитражеры и хэджеры устраняют неэффективности рынка, тем самым безрисковая ставка на синтетический финансовый инструмент (покупка гос.бондов + покупка страховки) непосредственным образом связана и коррелирует с условно безрисковым бенчмарком на рынке (гос.бонды Германии).

На примере с Испанией, синтетический безрисковый продукт будет покупка 5 летних бондов по текущим ценам около 2.7% и страховка CDS на 1.2% (120 б.п.). Если банки окончательно не рухнут, то в данном случае покупателю уже все равно на рыночные флуктуации, т.к. гарантированный чистый денежный поток за год может доходить до 1.5% от вложенной суммы (в реальности немного меньше за счет комиссий, сборов, налогов, доп.соглашений). При этом за дефолт по облигациям можно уже не беспокоиться, но это теоретически, т.к. при дефолте Испании лягут банки, которые продают страховки))

Продавцам CDS выгоднее заломить максимальную цену, но где предел этой максимальной цены? Вот здесь и нужен безрисковый бенчмарк, каким являются для Европы гос.облигации Германии.

Если сейчас 5 летние гос.облигации Испании 2.6%, а Германии 0.7%, то CDS на 5 летние бонды Испании не могут быть существенно дороже 190 б.п. (1.9%), иначе покупка бондов Испании + покупка страховки теряет всякий смысл, т.к. покупателю проще купить облигации Германии за 0.7%.

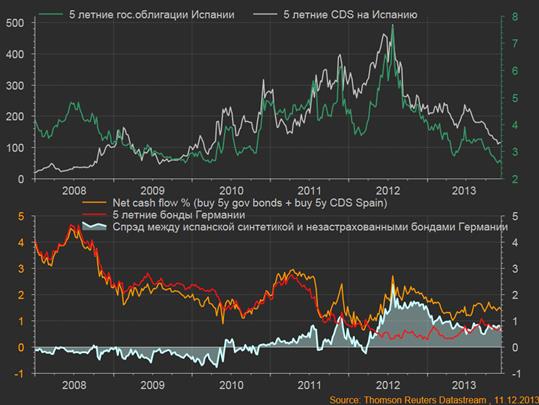

Чтобы проследить на истории, то сделал спец.график.

Во первых, сравнил 5 летние CDS на Испанию и динамику 5 летних гос.облигаций.

Во-вторых, привел чистый денежный поток, сравнение гос.бондов Германии и спрэд между синтетикой и незастрахованными бондами Германии.

Чистый денежный поток, считается как доходы по облигациям минус расходы на страховку в % годовых от вложенной суммы. В идеале это безрисковый инструмент. В период с 2008 по 2011 корреляция между синтетическим инструментом и незастрахованными бондами Германии была близка к 100%, а спрэд был немного в отрицательной зоне. Если с застрахованными, то там около нуля будет. В принципе, так и должно быть. Здесь надо ведь учесть налоговый, административный аспект, издержки на комиссии и содержание счета + прочее, чтобы учесть все расходы.

Но с 2012 начались некие странности на рынке. Продавцы CDS по ряду причин начали дисконтировать страховки. CDS продавали дешевле, чем должны были, что в итоге привело к росту спрэда и покупка бондов Испании со страховкой стала значительно выгоднее, чем покупка бондов Германии. Как я могу судить наблюдая за этим рынком причина в том, что с конца 2011 ЕЦБ открыл шлюзы ликвидности и распределители баблосика через различные каналы начали закачивать ликвидность в долговые бумаги Пигсов, тогда как облигации Германии были уже на максимумах. В итоге продавцы как бы играли с неким опережением, ожидая роста цен по облигациям Испании (снижение ставок). Тут ряд факторов – ожидания дальнейшего снижения ставок по бондам Испании, оценка перекупленности немецких облигаций и недостаточно высокий спрос на CDS, что вынуждало продавцов снижать оферы по рынку, но и не менее главное снижение опасений по дефолту, не смотря на то, что в середине 2012 CDS были на максимумах. Т.е. ликвидности было более, чем достаточно и участники рынка считали вероятность дефолта Испании меньшую при прочих равных условиях, чем в 2011. Другими словами, если обвал рынков в 2011 был во многом из-за разрывов и проблем по ликвидности, то в 2012 из-за конъюнктурных факторов.

Разумеется, вы понимаете, что сейчас цены на активы зависят в большей степени от краткосрочных потоков ликвидности, чем от фундаментальных факторов. По этой причине ставки на гос.бонды Испании стали снижаться не потому, что ситуация на долговом рынке улучшилась, и не потому что Испания увеличила свой запас прочности и платежеспособность, а только по причине, что у дилеров денег стало больше от накачек ЦБ. Не стоит себя тешить иллюзиями, что стабилизация ставок на долговом рынке – результат улучшения ситуации (если смотреть трезво, то стало только хуже во всех аспектах). Стабилизация ставок = результат работы ЦБ и дилеров, результат смещения денежных потоков – всего то))

Что касается корреляций между CDS и гос.бондами.

Падение облигаций (рост процентных ставок) приводит в более, чем 90% случаях к росту страховок CDS при условии сохранения ставок на денежном рынке. Поясню.

На графике вы можете видеть, что в начале 2008 облигации Испании выросли по доходности, а CDS упали, а в момент кризиса доходности падали, а CDS росли, т.е. раскорреляция. Чем вызвана? Резким изменением денежно-кредитной политикой ЕЦБ, что отражалась, как на денежном, так и на долговом рынке, а рост CDS осенью 2008 – результат страха и паники на рынке.

Когда процентные ставки на рынке стабилизировались с 2009 года (особенно на денежном), то CDS и облигации стали коррелировать.

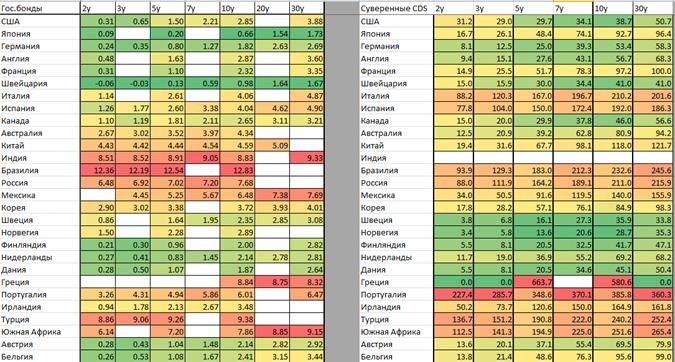

Обновлю таблицу по облигациям и CDS.

НЕ удивляйтесь такому бреду, что CDS на Россию (при том, что ЗВР больше, чем всех долгов) больше, чем CDS на ПИГСов. Это не прогноз дефолта и не оценка платежеспособности. Если это было так, то Япония имели дефолтный рейтинг, а Россия котировались бы как Швеция, например.

В таблице 5 летние CDS по 150 продаются, а на графике около 110, т.к. в таблице долларовые цены на Испанию.

Вообще, CDS - это как индикатор страха, а страх зависит от ликвидности и рыночной конъюнктуры, кроме этого CDS зависит от безрисковой ставки на рынке и от денежного рынка, т.е. от уровня ключевых ставок центробанка.

Ценообразование на рынке CDS

2015-08-12

2015-08-12 498

498Поделись с друзьями:

|

|

Сейчас читают про:

8271

8271 8137

8137