2015-08-12

2015-08-12 387

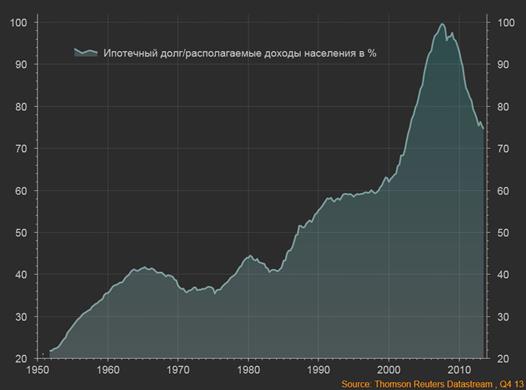

387Так всеми любимое соотношение долг/доход может ли о чем нибудь содержательном свидетельствовать в плане предела долговой нагрузки, способности обслуживать долг и вероятности банкротства заемщика?

Например, если взять весь долг населения и поделить на совокупный располагаемый доход – приблизит ли это нас к понимаю того будет ли дальше расти долг или сокращаться? Где предельные уровни долгового расширения?

Ипотечный долг населения США к их располагаемым доходам сократился с 100% в 2007 к 75% в настоящий момент, но нет никакой активности на рынке недвижимости.

В чем дело?

Здесь много нюансов.

Первое. Выделение из совокупных доходов людей, которые имеют задолженность.

Не все население имеет долг – это понятно. Тем самым уже на входе соотношение долг/доход размывается теми, кто долга не имеет. Например, для людей с располагаемым доходом выше 100 тыс долларов в год доля тех, кто имеет долг обычно меньше 15% в крупных развитых странах, тогда как для населения с доходами меньше 30 тыс долларов доля людей с долгами выше 50%. Если в обществе разделение по доходам растет (богатые богаче, а бедные беднее), то соотношение все долги населения/на все доходы покажет снижение, хотя долговая нагрузка среди тех, кто имеет долг может даже расти!

Если оценивать долговую нагрузку, то для точности счета необходимо брать только тех, кто взял кредит и сравнивать с их доходами. Как я знаю, консолидированных балансовых счетов нет ни в одной стране, т.к. в силу конфиденциальности персональной информации невозможно оценивать историю и судьбу заемщиков в масштабе всей банковской системы. Даже банк кредитор имеет достаточно ограниченную информацию по этому поводу. Банк еще может оценить уровень дохода заемщика в момент выдачи кредита, но проследить его дальнейшую судьбу невозможно. А ведь динамика доходов заемщиков имеет ключевое значение в понимании того, где предел, также имея такую информацию уже можно оценивать вероятность банкротства.

Второе. Распределение долговой нагрузки и сумма обслуживания долга.

Важно отметить, что величина долга, конечно, важна, но с точки зрения способности обслуживать долг необходимо знать распределение задолженности по погашению и сумму обслуживания кредита. Это ключевой аспект и если упустить его, то можно сделать неправильные выводы. Например, 15 летний ипотечный кредит на 250 тыс долларов под 7% (фикс.ставка) с аннуитетными платежами приводит к ежемесячным отчислениям в 2250 долларов.

Рефинансирование кредита до 3.5% снижает расходы на обслуживание до 1790 долларов. Снижение ставки в 2 раза привело к снижениям расходов на 20% по обслуживанию кредита. В этом плане необходимо смотреть не долг/доход, а годовую сумму обслуживания долга к доходам.

Кроме этого, предельно допустимые отчисления на обслуживание долга в процентах от доходов отличаются для различных доходных групп. Люди, которые получают 1 тыс долларов в месяц максимум могут отчислять около 50% от доходов (на жизнь 500 баксов), а те, кто получает 5 тыс долларов могут даже 80% могут отчислять (на жизнь 1 тыс баксов)

Здесь может так получиться, что эффект снижения процентной ставки может быть нивелирован снижением совокупных доходов должников, во многом за счет роста тех, кто потерял работу или пошел под сокращение зарплаты. По статистике рост безработицы происходит в большей степени среди группы низко и среднеквалифицированных работников, а именно они обычно берут кредиты.

Третье. Корректировка на объем материальных и финансовых активов.

Если расчеты сделать еще более корректными, то необходимы корректировки на объем активов (материальных и финансовых), чтобы понять степень обеспечения долга. Это может быть полезно для оценки возможности увеличения долга без фатальных последствий. Если взять два человека с доходами 20 тыс долларов в год, где у одного общие ликвидные активы 3 тыс долл, а у второго 40 тыс, то при прочих равных условиях второй имеет значительно больше возможности под увеличение долговой нагрузки.

Четвертое. Кредитное проникновение.

Какое кредитное проникновение (какая доля людей старше 18 лет имеет кредит?) Причем в разных странах предел проникновения свой и зависит от ментальных характеристик общества, некой парадигмы потребления и отношения к кредитам. Весьма значительная доля людей никогда не возьмут кредит вне зависимости от их уровня доходов. Допустим, если 35% людей старше 18 лет имеют задолженность, а предел проникновения 40%, то дальнейший рост долга в макромасштабе имеет ограниченный потенциал. Но если еще количество людей, взявших кредит можно посчитать (хотя агрегированных исторических данных в открытом доступе нет), то как оценить предел проникновения?

Пятое. Необходимость в получении кредита.

Под целью взятия кредита могут быть разные причины (на личные нужны, спекуляции или что то еще). Обычно на личные нужны, но здесь надо смотреть на уровень обеспеченности жильем, если мы говорим про ипотечные кредиты. В США количество квадратных метров в расчете на одного человека наибольшее среди всех стран, поэтому потребность в расширении жил.площади наименьшая. Покупки могут быть под прирост населения. В недавнем обзоре я приводил статистику, где количество домов в расчете на одного человека остается постоянным почти 25 лет, а прирост жилого фонда коррелирует с приростом населения.

Какие предположения о продолжении делевереджа на ипотечном рынке в США?

Ипотечный долг может расти по двум основным направлениям – физическое увеличение количества заемщиков и рост стоимости займа из-за увеличения цен на недвижимость.

По ряду прямых и косвенных признаков в США кредитное проникновение достигло своего наивысшего уровня в конце 90-х и лишь спекулятивное безумие начала 21 века позволило продолжить наращивать инвестиции в сектор недвижимости. Поэтому предпоссылки к кризису возникли не в 2007, а гораздо раньше. Вешать кредит было не на кого и решили вешать на бомжей.

Рынок достаточно сильно затоварен, а старение жилого фонда идет не столь быстрыми темпами, чтобы замена жилища на более новое была весовым фактором, который бы позволил активизировать рост количества строительства с увеличением ипотечного кредитования. Да и прирост населения не столь быстрый, чтобы этот фактор стал играть значительную роль, учитывая далеко не малое количество свободного (вакантного) жилья.

В США наблюдается тенденция, что большая часть людей отказываются от покупки и предпочитают снимать жилье в аренду, т.к. издержки гораздо ниже. Обычно для средней семьи, которая взяла кредит в последние 10 лет расходы на обслуживание долга и содержание жилища, учитывая налоги составляют более 2 тыс баксов в месяц, а снять в аренду среднее жилье можно за 600-1500 баксов.

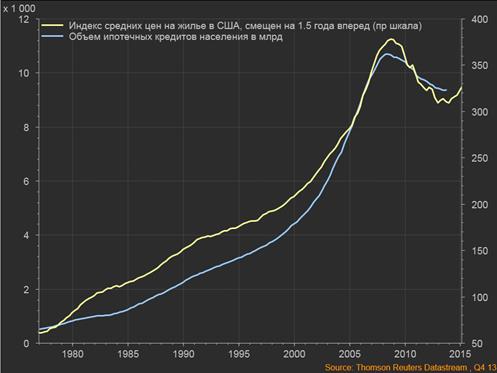

Но это еще не все. Есть прямая зависимость между объемом ипотечных кредитов и стоимостью жилья. На графике ниже средневзвешенный индекс цен на жилье смещен на 1.5 года вперед.

Логика в том, что после падения цен на жилье проходит где-то 1.5-2 года, чтобы это отразилось на объеме кредитов, т.к. старые погашают, а новые кредиты берут под жилье с более низкими ценами, чем те, которые погашают. Аналогично в случае с ростом цен на жилье.

За последние 35 лет объем кредитов увеличился почти в 20 раз. Очевидно, что количество заемщиков и кредитов выросло, но существенно меньше – раза в 3 максимум. Поэтому основной прирост объема за счет роста цен на недвижимость.

В принципе, рынок пришел в некое равновесное, сбалансированное состояние. Например, люди в возрасте 45-60 лет погашают кредиты и примерно аналогичное количество кредитов берут люди в возрасте 25-35 лет. В итоге получается, что последние 10-15 лет количество кредитов примерно на одном уровне и все флуктуации происходят из-за изменения цен на недвижимость.

Но учитывая, что наметилась тенденция на предпочтение аренды, а не покупки дома, то количество кредитов может даже сокращаться, хотя отчасти это нивелируется приростом населения. В целом количество людей, которые имеют кредиты в ближайшие 10 лет существенно не изменится, хотя можно делать ставку на то, что даже снизится из-за смены парадигмы. Помимо фактора аренды, люди теперь боятся брать кредиты, т.к. последние 5 лет у них перед глазами картина, как их соседей выселяют на улицу за неуплату долга. Крушение американской мечты… Плюс общая неуверенность в будущем, плюс стагнация доходов, плюс опасения потерять работу. Однозначно, ментальность изменилась и люди стали более сдержанными, аккуратными в большинстве за редкими исключениями.

Так что, говоря о росте или падении объема кредитов, все сводится к уровню цен. Если цены будут расти, то через 1.5-2 года это отразится на уровне ипотечного долга. Но не все так однозначно.

Вы, наверное, слышали, что цены на недвижимость в США растут. Но оказывается причина этого в том, что друзья ФРС стали через пул фондируемых от ФРС трастов скупать целые районы, искусственно разгоняя цены на недвижимость. Обычно, количество покупок жилья в кредит в среднем около 90-93% в ценовом диапазоне до 500 тыс баксов за дом, а в большинстве регионов в США это соотношение теперь упало до 35-45% (!) Такого не было никогда. Что это значит? Некто скупает за кэш. Кто? Развлекаются несколько групп – иностранные институциональные инвесторы, частные ипотечные трасты в США, ну и пул фондов под прикрытием ФРС и дилеров.

Развесовку трудно сказать, инфа скрыта, но такая тенденция есть.

Поэтому рост цен – это не причина активизации спроса, а результат спекулятивной игры с принудительным раллированием цен, чтобы окончательно добить народ. Покупают и обычные люди, но не сильно больше, чем в 2010-2011 и гораздо меньше, чем в 2007.

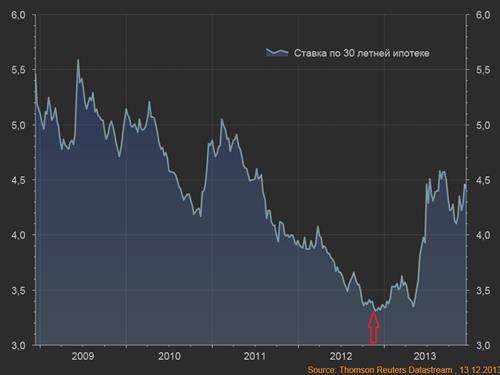

Тут еще вот какое дело. До того момента, как ФРС запустил QE3 обычная молодая семья, которая не бангстеры и не друзья ФРС могла взять 30 летний кредит на покупку дома в категории до 250 тыс под ставку 3.5-3.7%, платя до 1 тыс баксов в месяц. После диверсии и надругательством над экономикой, которые учинили в ФРС, теперь расходы выросли до 1350-1500 баксов (рост ставок на 1.2 пп и цен на 15-20%). На графике стрелкой начало работы QE3 на полную мощность)) А ведь Бен людям говно на уши навешивал, что якобы QE3 для снижения ставок, чтобы людям помочь. Да, помогли))

Т.е. если раньше люди думали о том, брать или не брать кредит по 1 тыс баксов в месяц, собирая копейки в кармане, то спустя 1.5 года точно не возьмут по 1400 баксов. В принципе нет денег и возможности. ФРС фактически задушили восстановление на рынке недвижимости лишь для того, чтобы помочь своим лоббистам на Wall St надрочить на рынке пару сот миллиардов прибыли по торговым операциям. Так что люди теперь знают кому выслать поздравительную открытку на новый год в связи с тем, что заблокировали им возможность получения ипотеки))

Так что я не уверен, что рост цен на жилье отразится на величине кредитов, т.к. рост цен происходит сейчас за кэш и спекулятивные игры, а количество кредитов даже снижается. Поэтому стагнация продолжится. Я думаю, что своими действиями ФРС заблокировали возможность естественного очищения, стабилизации и выздоровления рынка, загубив очаги зеленых ростков. Да, хорошо потрудились, на славу, так сказать.

218.