2015-09-06

2015-09-06 398

398Здесь исключение из рассмотрения дивидендов и ренты стирало преимущество акций над недвижимостью. Если смотреть на чистый прирост капитала, между 1987 и 2007 годами вложения в британскую недвижимость выросли в 4,5 раза, а в акции — в 3,3 раза. И только если начать счет с 1979 года, британские акции оказываются выгоднее британских домов[46].

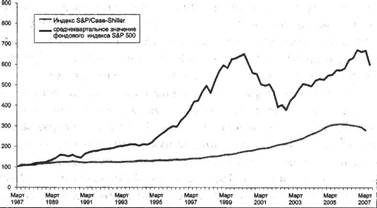

Есть еще три фактора, которые надо учитывать при попытке сопоставления вложений в недвижимость по сравнению с вложениями в другие активы. Первый — амортизация. Акциям, в отличие от домов, не нужны ни ремонт, ни новая крыша. Второй — ликвидность. Продать дом гораздо сложнее и дороже, чем акцию. Третий — колебания стоимости. Весь послевоенный период рынок недвижимости был куда устойчивее фондового (не в последнюю очередь из-за более-менее неизбежных расходов на сделки с жильем). Не стоит думать, что цена домов росла себе и росла. С 1989 по 1995 год средняя цена дома в Великобритании упала на 18%, а с учетом инфляции — и на все 37%. В Лондоне падение составило около 47%54. В Японии цены на недвижимость упали более чем на 60% между 1990 и 2000 годами. Пока я писал эту книгу, впервые за целое поколение начали падать цены на недвижимость в США. Индекс Кейса-Шиллера, учитывающий цены на жилье в двадцати крупнейших американских городах, упал к февралю 2008 года на 15% по сравнению со своим максимумом июля 2006 года. Февральское падение указывало на невиданные с 1930-х годов 13% снижения в годовом исчислении. В Финиксе, Сан- Диего, Лос-Анджелесе и Майами спад составил 20-25%. И в мае 2008 года, когда я пишу эти строки, аналитики предсказывают дальнейшее падение.

Американские акции и недвижимость, 1987-2007

|

В мрачном Детройте обвал начался раньше, в декабре 2005- го, и когда я попал сюда в июле 2007 года, цены на недвижимость уже успели просесть на 10%. Я поехал в Детройт, потому что чувствовал: развитие событий там покажет, что ждет всю Америку, а может, и весь англоговорящий мир. Хуже здешних домов, пожалуй, только жилищный фонд Нового Орлеана, да и то не факт. Цены в Детройте выросли на 50% — конечно, гораздо ниже среднего по стране показателя (180%), но все-таки удивительно, учитывая уже привычное для города запустение. Объяснение этому феномену я отыскал в полностью изменившихся правилах игры на рынке недвижимости. Лучший пример этих изменений — Вест-Аутер-драйв, район, где живет средний класс. Район застроен отдельно стоящими домами на одну семью с большими лужайками и гаражами. Когда-то место было из самых привлекательных в городе. Сегодня это — один из фрагментов государства внутри государства, экономики третьего мира внутри самих США55. Экономики под названием Субстандартия.

Субстандартные ипотеки предлагались семьям с плохой кредитной историей. Подобно тому, как слишком большие ипотеки не подпадают под критерии Fannie Мае (и, следственно, под государственные гарантии), не подпадают под них и субстандартные — как слишком рискованные. Но именно рискованность сделала их столь привлекательными для кредиторов. Это были не старые добрые тридцатилетние ссуды под фиксированный процент, придуманные во времена Рузвельта. Новые ипотеки работали с переменным процентом, который зависел от изменения ставки банковского краткосрочного кредитования. Многие из этих ипотек вообще требовали лишь выплаты процента, без возврата основного долга, даже когда общая сумма займа равнялась стоимости жилья. У большинства был короткий, чаще всего двухгодичный, период искусственно заниженной ставки — так привлекали клиентов. Но остальные условия были выгодны лишь кредиторам. Так, в одном случае ипотека давалась под 9,75% на первые два года, а потом процент по ней поднимался, так как составлял 9,125% плюс ставка, по которой банки дают друг другу краткосрочные кредиты — чаще всего LIBOR, Лондонская ставка межбанковского кредитования. Даже до кризиса она была выше 5%. Так что заемщику приходилось смириться со значительным ростом платежей уже Шва третьем году.

Субстандартное кредитование захлестнуло Детройт. Горожане жили под рекламным обстрелом из радиоприемников, телевизоров, газет и почтовых ящиков. Их осаждали армии брокеров и агентов, предлагавших внешне выгодные ипотечные сделки. Только в 2006 году Детройт впитал в себя более миллиарда долларов субстандартных ипотек. В районе с почтовым индексом 48235, куда входит часть Вест-Аутер-драйв, на долю субстандартных ипотек пришлось более половины всех кредитов, выданных между 2002 и 2006 годами. Такую ипотеку взяли семь из двадцати шести семей в квартале 510056. Отметим, что лишь малая часть этих ипотек шла покупателям-новичкам. Почти все сделки были договорами о перекредитовании, которые позволяли владельцам недвижимости перезакладывать свои дома и квартиры, превращая их в своего рода банкоматы, выдающие деньги под залог недвижимости. Большинство заемщиков пускало кредиты на выплату долгов по кредитным картам, ремонт и покупку товаров длительного пользования[47]. Но в ряде случаев снижающиеся ставки по долгосрочным кредитам и все более соблазнительные ипотеки привлекли на рынок недвижимости новых покупателей. К 2005 году в своем собственном доме жили 69% американцев по сравнению с 64% за 10 лет до того. Примерно половина этого роста приходится на субстандартные ипотеки. Показательно, что непропорционально большая доля покупателей принадлежала к этническим меньшинствам. Я помню, как проезжал по Детройту и задумался, не стал ли термин «субстандартная ипотека» синонимом слова «черный». По данным исследования Массачусетского союза доступного жилья, 55% чернокожих и выходцев из Латинской Америки, купивших дома в Бостоне, взяли субстандартные ипотеки. Белых было лишь 13%. Более трех четвертей чернокожих и латиноамериканских заемщиков банка Washington Mutual подпадали под критерий субстандартных57. Министерство жилищного строительства и городского развития США свидетельствует: число домовладельцев из среды этнических меньшинств с 2002 по 2007 год выросло на 3,1 миллиона.

То был пик демократии домовладельцев. Рынок новых ипотек, казалось, превращал мечту о собственном доме в реальность для сотен тысяч американцев, которых рейтинговые агентства и едва скрываемые расовые предрассудки исключили из мира традиционных финансовых инструментов.

Алана Гринспена часто обвиняют в том, что в последние пару лет пребывания на посту главы Федеральной резервной системы он не смог должным образом отрегулировать рынок ипотечного кредитования. Но, несмотря на произнесенную в 2004 году теперь печально знаменитую (и вскоре дезавуированную) речь в поддержку ипотек с плавающим курсом, Гринспен вовсе не был главным поборником всеобщей собственности на недвижимость. Нельзя винить во всем и упущения монетарной политики.

«Мы хотим, чтобы каждый американец владел своим домом», — сказал президент Джордж Буш в октябре 2002 года. Он призвал кредитные организации помочь сделать собственниками 5,5 миллиона американцев к концу десятилетия, а в 2003 году подписал закон, призванный субсидировать покупку первого дома беднейшими гражданами. Правительство призывало банки не требовать от субстандартных заемщиков полного пакета документов. Министерство жилищного строительства толкало Fannie Мае и Freddie Mac в объятия рынка субстандартных ипотек. «Более широкое владение недвижимостью отвечает нашим национальным интересам», — говорил Буш в 2003 году58. Несогласных было немного. Генри Луис Гейтс-младший, гарвардский профессор и директор Института африканских и афроамериканских исследований имени Уильяма Дюбуа, в своей статье в New York Times в ноябре 2007 года поддержал такую политику. Он указывал, что 15 из 20 успешных афроамериканцев из числа его учеников (включая Опру Уинфри и Вупи Голдберг) были потомками «бывших рабов, ставших домовладельцами к 1920 году». Словно не подозревая о том, что пузырь недвижимости уже несколько месяцев как лопнул, Гейтс выступил с удивительным предложением по решению проблемы «чернокожей бедности». Он призвал «дать собственность тем, кто сам был собственностью»:

Рецепт предложила Маргарет Тэтчер. В 1980-х она одним росчерком пера превратила полтора миллиона британских обитателей муниципального жилья в домовладельцев. Это был, без сомнения, ее самый либеральный шаг. Поистине

решительный и изобретательный подход к искоренению чернокожей бедности — превратить съемщиков жилья в его владельцев. Прогресс в положении чернокожих бедняков наступит тогда, когда они станут совладельцами Америки. Те, кому принадлежит жилье, чувствуют, что им принадлежит их будущее и их общество. Они учатся, работают, сберегают и голосуют. В отличие от тех, кто вынужден лишь снимать свой угол59.

Вини Селф, один из лидеров чернокожей общины в Мемфисе, увидел в этих рассуждениях прокол: «Американская Мечта — это владение жильем. Мечта прекрасна, но я не уверен, что мы к ней готовы. Людям невдомек, что есть целая индустрия недвижимости, отдельные индустрии самих ипотек и их оценки, и все стремятся продать им дома, которые они никогда не смогут себе позволить»60.

На бумаге вся схема субстандартных ипотек работала прекрасно. Но лишь пока ставки по кредитам оставались низкими, пока люди работали и получали зарплаты, и пока цены на недвижимость продолжали расти. А это не может продолжаться вечно нигде. И особенно в Детройте. Но кредиторы не волновались. Они попросту шли по пути, проторенному ипотечным кредитованием в 1980-е годы. Вместо того чтобы рисковать своими собственными деньгами, они быстро заключали ипотечный контракт, клали в карман комиссионные и продавали эти кредиты оптом банкам с Уолл-стрит. Банки, в свою очередь, перетасовывали ипотеки, выпускали под них высокодоходные облигации и продавали по всему миру инвесторам, жаждавшим увеличить на сотую долю процента доход от своих капиталов. С помощью CDO субстандартные ипотеки превращались из кредитов с высоким риском невозврата в ценные бумаги с инвестиционным рейтингом. Теперь от одного из двух главных рейтинговых агентств — Standard &

Poor's или Moody's — требовалось лишь гарантировать, что хотя бы наиболее надежной части этих новых инструментов не грозит дефолт. У остальных бумаг риски были выше, но они и доходность имели более высокую.

Во всей этой финансовой активности был свой философский камень: собственно заемщика из Детройта отделяли тысячи километров от инвестора, который получал доход по облигациям. Риски распределялись по всей планете — от американских государственных пенсионных фондов до органов здравоохранения Австралии и даже до заполярных городских советов. Так, норвежские муниципалитеты Рана, Хемнес и Нарвик вложили 120 миллионов долларов налогоплательщиков в американские ипотечные облигации. Продавцы этих «структурированных финансовых продуктов» уверяли, что процесс секьюритизации дает возможность рисковать тем, кто «справится с этим лучше других». Правда, потом выяснилось, что максимальный риск на себя взяли те, кто понимал его природу хуже других. Те же, кто чувствовал, насколько неустойчиво здание субстандартных ипотек, — те, кто общался с конечными заемщиками непосредственно и отдавал себе отчет в их финансовом положении, — брали на себя минимальный риск. Они могли выдать ипотеку на полную стоимость жилья заемщику, у которого не было ни работы, ни дохода, ни активов, потом в тот же день продать этот долг крупному банку, занимающемуся выпуском ипотечных облигаций. Никто и глазом не успевал моргнуть, как риск дефолта уплывал к норвежским фьордам.

В Детройте взлет популярности субстандартных ипотек совпал по времени с очередным спадом в автомобильной индустрии, оставившим без работы 20 тысяч человек. Это было началом общего замедления в американской экономике. Незадолго до того Федеральная резервная система ужесточила монетарную политику: учетная ставка выросла с 1% до 5,25%, и экономика не могла это не почувствовать. Политика банка привела к скромному, но весьма чувствительному росту ставок по ипотечным кредитам — на четверть, с 5,34% до 6,66%. Последствия этого, казалось бы, незначительного повышения ставки были убийственными для субстандартных ипотек. Как только льготные периоды закончились и процент по ипотеке вырос, сотни детройтцев оказались не в силах выплачивать кредиты. К марту 2007 года около трети владельцев субстандартных ипотек отставали от графика платежей более чем на два месяца, что ставило их на грань лишения права на жилье. Как следствие пузырь недвижимости начал сдуваться — впервые с начала 1990-х годов цены пошли вниз. Сразу же те, кто закладывал полную стоимость своих домов, очутились в трудном положении — их залог перестал покрывать сумму долга. Чем ниже падали цены, тем больше домовладельцев оставались лицом к лицу с «отрицательным капиталом», хорошо известным британцам с начала 1990-х годов. Вест-Аутер-драйв стал своего рода первопроходцем всего американского кризиса недвижимости, последствия которого потрясли до основания всю финансовую систему Запада.

Знойным пятничным вечером, вскоре после моего прибытия в Мемфис из Детройта, я наблюдал, как на ступенях городского суда с аукциона продавались полсотни домов. Продавали их потому, что кредиторы лишили права выкупа заемщиков, не плативших по кредитам[48]. Мемфис не только чемпион Америки по банкротствам (как нам стало известно из первой главы). К лету 2007 года город также стал столицей рухнувших ипотек. В минувшие пять лет, как мне рассказывали, каждая четвертая семья города получала от кредиторов угрозы о лишении ее права выкупа заложенного жилья. Субстандартные ипотеки, которых только в 2006 году в Мемфисе было выдано на 460 миллионов долларов, опять были корнем всех бед. Но я был свидетелем лишь начала волны дефолтов. Центр ответственного кредитования в марте 2007 года предсказывал, что своих домов могут лишиться до 2,4 миллиона заемщиков61. Может, это еще и слишком оптимистичная оценка. В мае 2008 года по своим ипотекам уже отказались платить 1,8 миллиона американцев, и у 9 миллионов — у каждой десятой семьи — сумма ипотечного долга превышала стоимость залога. Свое жилье уже потеряли 11% владельцев субстандартных ипотек. По оценкам банка Credit Suisse, в течение ближайших пяти лет права выкупа закладной будут лишены до 6,5 миллиона заемщиков. Это может привести к тому, что 8,4% американских домовладельцев — или 12,7% тех, кто купил жилье по ипотеке,— очутятся на улице62.

Кризис на рынке субстандартных ипотек, начавшийся летом 2007 года, распространился на мировые рынки кредитов. Его жертвами стали некоторые хедж-фонды. Банки и финансовые компании потеряли сотни миллиардов долларов. Корень проблемы был в кредитно-залоговых обязательствах — CDO. Только в 2006 году их было продано на полтриллиона долларов, половина этого объема была завязана на субстандартные ипотеки. Выяснилось, что цена части CDO была сильно завышена, что было следствием недооценки рисков возможных дефолтов заемщиков. Первыми жертвами стали хедж-фонды, специализировавшиеся на покупке CDO с высокой степенью риска, — иначе и быть не могло, так как дефолты поразили даже некоторые кредитно-залоговые обязательства с инвестиционным рейтингом надежности. Первые признаки надвигающейся бури обнаружили себя еще в феврале 2007 года, когда банк HSBC признал, что понес большие потери на американском ипотечном рынке. Но большинство аналитиков ведут отсчет кризиса от июня того же года, когда Merrill Lynch потребовал от двух хедж-фондов банка Bear Stearns увеличить залог по кредитам. Merrill Lynch ссужал им деньги и начал беспокоиться из-за чрезмерного объема их активов, привязанного к субстандартным ипотекам[49]. Bear спас один из этих фондов, но позволил рухнуть другому. В течение следующего месяца рейтинговые агентства начали снижать рейтинги так называемых RMBS CDO. Аббревиатура расшифровывается как residential mortgage-backed security collateralized debt obligations («кредитно-ссудные обязательства, обеспеченные жилищными ипотеками»). В удивительном названии — свидетельство того, насколько сложны эти финансовые продукты. По мере снижения рейтингов финансовые компании оказались на грани колоссальных убытков. Проблема усугублялась объемом заемных средств, гулявших по всей финансовой системе. В частности, хедж-фонды без оглядки занимали у банков, чтобы максимально увеличить свои возможные прибыли. Банки, в свою очередь, прятали ипотечные активы на балансах специальных дочерних «компаний стратегических инвестиций». Те же жили на краткосрочные кредиты. По всему рынку стали расти опасения банкротств партнеров, и, как следствие, выдача кредитов полностью остановилась. Кризис ликвидности, о котором комментаторы говорили по меньшей мере год, разразился в августе 2007-го. Когда American Ноте Mortgage объявил себя банкротом, банк BNP Paribas закрыл три ипотечно-инвестиционных фонда, a Countrywide Financial полностью исчерпал свою кредитную линию в 11 миллиардов долларов. Почти никто не предполагал, что отказы малообеспеченных жителей Детройта и Мемфиса от выплат по субстандартным ипотекам приведут к финансовому обвалу такой силы[50]. Один банк (Northern Rock) был национализирован, другой (Bear Steams) — спешно продан по бросовой цене конкуренту, множество хедж-фондов разорились, банковские списания составили по меньшей мере 318 миллиардов долларов, а общие потери превысили 1 триллион. Ипотечная бабочка взмахнула крылышками и вызвала ураган во всем мире.

Один из многих парадоксов этого кризиса в том, что он чуть было не похоронил Fannie Мае, этот полугосударственный столп демократии домовладельцев63. Вследствие действий правительства США, Фанни и ее младшие брат и сестра — Фредди и Джини — увеличивали свою долю на рынке ипотек, снижая при этом степень государственных гарантий, ключевого элемента всей системы. Доля жилищных ипотек, гарантированных правительством, снизилась с 35% до 5% с 1955 по 2006 год. Но доля этих компаний на рынке ипотек выросла с 4% до 43% с 1955 по 2003 год64. Отменяя одно за другим правила поведения компаний, правительство подталкивало Фанни и Фредди к увеличению доли производных ипотечных финансовых инструментов в их портфелях. Общий капитал двух «Ф» составлял 84 миллиарда долларов — всего 5% от 1,7 миллиарда долларов активов на их балансах, и это не считая 2,8 миллиарда долларов ссудно-ипотечных обязательств, по которым они давали гарантии65. Если эти финансовые институты начнут испытывать серьезные трудности, кажется разумным предположить, что государственная поддержка перерастет в государственное владение с соответствующими последствиями для бюджета*.

Так что нет, стены и крыша — не самое надежное вложение капитала. Цены могут не только расти, но и падать. И, как мы смогли убедиться, ликвидность жилья крайне низка — его трудно быстро продать в случае необходимости. В период экономического спада цена недвижимости точно «залипает» на прежнем уровне, ведь продавцы не больно-то хотят сокращать свои запросы. В результате, вместо того чтобы продать свое жилище и переехать, его владельцы с тоской смотрят на объявление о продаже. Повальное владение недвижимостью снижает мобильность населения и, соответственно, замедляет выход из спада. Это — оборотная сторона столь привлекательной для многих идеи демократического общества домовладельцев, в котором съемщики становятся собственниками. Остается вопрос: стоит ли экспортировать эту коварную модель в другие страны?

Надежный, как домохозяйка

Кажется, элегантные бульвары в центре Буэнос-Айреса и трущобы города Кильмес находятся на разных планетах. Но действительно ли обитатели Кильмеса так бедны, как кажется на первый взгляд? Перуанский экономист Эрнандо де Сото полагает, что трущобы таят в себе миллиарды долларов нереализованного богатства. Де Сото подсчитал, что общая стоимость недвижимости, которой владеют бедняки по всему миру, составляет 9,3 триллиона долларов. Это почти равняется суммарной рыночной стоимости всех компаний, чьи акции торгуются на биржах двадцати богатейших стран. Кроме того, это в девяносто раз больше общего объема помощи беднейшим странам за последнюю треть XX века. Проблема в том, что обитатели Кильмеса и других трущоб по всему миру не имеют юридических прав владения жильем. А без юридического права владения они не могут его закладывать и брать под него кредиты. По мнению де Сото, это выливается в постоянное торможение экономического роста — без возможности занять деньги для открытия своего дела никакого дела и не будет. Предпринимательские инициативы душатся в зародыше, и энергии капитализма некуда выплеснуться66.

Проблема во многом в том, что в Южной Америке, да и не только в ней, получение права на владение собственностью связано с неимоверными бюрократическими трудностями. По данным Всемирного банка, в Аргентине на регистрацию собственности уходит месяц — и это гораздо меньше, чем раньше. В некоторых странах — в Бангладеш или на Гаити, к примеру, на это требуется почти год. Де Сото со своими помощниками потратил шесть лет и одиннадцать месяцев на получение права построить дом на принадлежавшей государству земле в Перу. За это время вопросом занималось 52 правительственных ведомства. До недавнего времени на Филиппинах регистрация прав собственности на недвижимость была сагой из 168 частей, в которой участвовали 55 государственных и частных компаний и ведомств, что занимало от тринадцати до двадцати пяти лет. В англосаксонских странах — почувствуйте разницу — на это уходит от двух дней до трех недель, и то редко. Как считает Де Сото, бюрократические барьеры превращают активы бедняков в «мертвый капитал, подобный воде в высокогорном озере — богатом, но нетронутом источнике энергии». Вдохните жизнь в этот мертвый капитал, говорит он, и страны вроде Перу начнут двигаться к более сытому будущему. Только при нормально работающей системе прав собственности рынок может оценить стоимость жилья; жилье может быть легко продано и куплено; может использоваться как залог по кредиту и обеспечивать сделки. Кроме того, лишение бедняков права владения приводит к тому, что они скрываются в серой или черной области по соседству с официальной экономикой, а туда правительству не дотянуться. Это не дает возможности казне собирать налоги и снижает доверие к самому государству. Иными словами, бедные страны бедны, потому что у них отсутствуют работающие права собственности, «скрытый фундамент» успешного экономического развития. «Право собственности не панацея, но оно при этом — краеугольный камень всей системы, — писал де Сото. — Без права собственности никакие другие реформы не могут быть доведены до конца». Кроме того, бедные страны, лишенные избирателей-собственников, с большей вероятностью сворачивают с демократического пути развития. «Право собственности, в конечном итоге, ведет к демократии, потому что без нее невозможно поддерживать рыночную систему собственности — это единственный сценарий, при котором инвесторы не волнуются», — уверял де Сото67.

В глазах маоистской террористической группировки «Сияющий путь» де Сото — злодей68. Поэтому в 1992 году коммунисты покушались на его жизнь; три человека погибли. Иные видят в де Сото «Распутина» при бывшем (а затем обвиненном во многих грехах) президенте Перу Альберто Фухимори. Но есть и те, кто видят в де Сото героя, пытающегося распространить по миру модель демократии собственников. Бывший президент США Билл Клинтон называл его «вероятно, величайшим из ныне живущих экономистов». Владимир Путин в бытность свою президентом России счел достижения де Сото «выдающимися». За работы, являющие собой «воплощение духа и практики свободы», американский либертарианский мозговой трест Институт Катона в 2004 году наградил де Сото премией имени Милтона Фридмана. Де Сото и его Институт свободы и демократии оказывали консультационную помощь правительствам Египта, Сальвадора, Ганы, Гаити, Гондураса, Казахстана, Мексики, Филиппин и Танзании. При этом остается вопрос: работают ли его теории на практике?

Кильмес — прекрасная лаборатория, чтобы проверить, действительно ли де Сото разрешил «загадку капитала». В 1981 году, когда в Аргентине правила хунта, 1800 семей самовольно построили себе жилье на пустыре. После свержения военных и восстановления демократии местные власти экспроприировали землю у прежних владельцев и дали «самостройщикам» права собственности на их дома. Однако лишь восемь из тринадцати бывших землевладельцев согласились с размером компенсации за отнятую землю. Остальные начали долгие судебные тяжбы. В результате некоторые жители Кильмеса стали полноправными собственниками своего жилья — они заплатили незначительную сумму за аренду земли и спустя десять лет получили все необходимые документы. Остальные до сих пор числятся сквоттерами — незаконными захватчиками земли. Разница между домами собственников и лачугами сквоттеров бросается в глаза. У первых и заборы лучше, и краска на стенах свежее, а жилища вторых напоминают развалины. Как известно, собственники следят за жильем лучше, чем съемщики.

Без сомнения, владение собственным домом изменило жизнь многих в Кильмесе. По данным одного недавнего исследования, собственники стали куда большими индивидуалистами и материалистами, чем их соседи-сквоттеры. На вопрос «Важны ли деньги для счастья?» ответов «да» от собственников было на 34% больше, чем от «самостройщиков»69. Но в теории есть и явный изъян: несмотря на владение недвижимостью, жителям Кильмеса не стало проще брать деньги в кредит. Лишь 4% получили ипотеки70. И в родной стране де Сото, Перу, права собственности сами по себе не дали больших результатов в деле оживления мертвых капиталов. Да, в 1988 году правительство Перу последовало рекомендациям де Сото, и срок регистрации прав собственности на недвижимость резко сократился — всего до одного месяца, — а стоимость оформления упала на 99%. В течение двух лет после создания в 1996 году Комиссии по легализации собственности права владения были оформлены на 1,2 миллиона зданий в городской черте. Но если экономический прогресс, обещанный де Сото, и шел, то крайне медленно. Лишь четверть семей из тех 200 тысяч, что получили в период с 1998 по 1999 год право владения землей в столичной Лиме, обратили свою собственность в кредиты. Во многих других странах, в частности в Камбодже, предложенные Сото Меры привели лишь к обогащению спекулянтов и девелоперов, выживавших бедняков из их домов71.

Запомните: просто владение собственностью не гарантирует вам спокойствия, оно гарантирует спокойствие вашим кредиторам. Как выяснил в 1840-х герцог Букингемский, настоящие стабильность и спокойствие приносит лишь постоянный доход; сегодня многие жители Детройта делают это открытие заново. Так что не обязательно каждому предпринимателю в развивающемся мире закладывать свой дом. Ключ к богатству может вовсе и не совпадать с ключом от дома.

Бетти Флорес я встретил в один дождливый понедельник на рынке боливийского городка Эль-Альто, расположившегося неподалеку от столицы Ла-Пас. Я направлялся в городское отделение Pro Mujer — организации, занимающейся микрокредитованием. С непривычки в горах я устал и решил остановиться и выпить чашку кофе. Тут я ее и увидел — она варила и продавала густой, крепкий боливийский кофе туристам и хозяевам окрестных лавочек. Ее энергия и живость сразу поразили меня. В отличие от большинства местных женщин, Бетти, нисколько не смущаясь, заговорила с иностранцем. Выяснилось, что она — одна из клиенток Pro Mujer. Она взяла кредит на расширение своей кофейни (ее муж, механик, кредит получить не смог). Результат был налицо: Бетти едва успевала выполнить один заказ, как тут же получала новый. Она собирается расширяться и дальше, а пока ее дело помогает оплатить учебу дочерей.

Бетти Флорес вряд ли можно назвать классическим примером надежного заемщика, как это понимают банки. Ее сбережения скромны, у нее нет недвижимости. Но кредиторы, подобные Pro Mujer, готовы давать в долг ей и тысячам женщин в бедных странах, лишь бы дать волю женскому предпринимательскому таланту. Практика микрокредитования в Боливии — и не только — привела банки к неожиданному выводу: женщины — владеют они домом или нет — куда лучше подходят на роль заемщиков, чем мужчины. Это противоречит образу расточительной дамочки, бегающей из магазина в магазин. Столетиями — вплоть до 1970-х — женщины считались менее кредитоспособными, чем мужчины. Замужним женщинам в США до недавнего времени банки не давали кредитов вообще, даже в тех случаях, когда они работали, а их мужья — нет. Разведенным и брошенным женщинам было еще труднее. В пору моего детства кредиты и ссуды были преимущественно мужским делом. Микрокредитование заставляет задуматься, не является ли кредитоспособность типично женской чертой.

Мухаммад Юнус, создавший концепцию микрокредитования и получивший за это Нобелевскую премию мира, оценил возможности выдачи мелких ссуд женщинам во время изучения проблем бедности в своем родном Бангладеш. Его кооперативный банк Grameen («Деревня»), основанный в 1983 году в деревне Чобра, выдал микроссуды почти 7,5 миллиона человек, почти все эти кредиты были выданы без обеспечения и почти все — женщинам. Почти все заемщицы объединяются в пятерки («куты»), члены которых встречаются раз в неделю и несут неформальную ответственность за возврат кредитов друг друга. Всего же за время своего существования Grameen выдал кредитов на 3 миллиарда долларов. Первые ссуды выдавались из денег, полученных от агентств по оказанию помощи бедным странам. Но теперь банк привлекает достаточно депозитов (650 миллиардов по состоянию на январь 2007 года), чтобы финансировать свою деятельность самостоятельно и даже приносить прибыль72. Pro Mujer, созданный в 1990 году Линн Патерсон и Кармен Веласко, — один из самых успешных последователей модели Grameen в Латинской Америке[51]. Размер кредитов начинается с 200 долларов, которые дают сроком на три месяца. Большинство женщин берет ссуды на покупку скота или, как Бетти, на расширение своих малых предприятий.