2015-09-06

2015-09-06 372

372За полтора года до описываемых событий, в сентябре 1973-го, танки заполонили улицы Сантьяго, возвестив о конце правления президента-коммуниста Сальвадора Альенде — тот вознамерился изменить Чили сообразно своим убеждениям, разрушил экономику и вынудил парламент призвать к военному перевороту. С балкона близлежащего отеля «Карера» противники Альенде с восхищением наблюдали за бомбардировкой президентского дворца «Ла Монеда» и пили шампан-

Милтон Фридман.

Милтон Фридман.

|

ское. Во дворце скрытый от посторонних глаз президент, без надежды на спасение отстреливался от врагов из АК-47 — подарка своего кумира Фиделя Кастро. Завидев танки, Альенде понял, что все пропало, и покончил с собой.

Чилийский переворот высветил недостатки послевоенного социального государства как такового и поставил ребром вопрос о пригодности конкурирующих экономических систем. В Чили в систему были заложены всевозможные льготы для всех и каждого и пенсии от государства, и в результате падения производства и всплеска инфляции страна фактически обанкротилась. Недолго думая, Альенде решил сделать свою родину полигоном для испытания марксистских наработок и, подобно старшим советским братьям, прибрал к рукам все ниточки управления экономикой. Мятежным генералам это было совсем не по нутру. Но одной критики не хватало — положение требовало решительных мер. Как вдруг откуда ни возьмись явился Милтон Фридман. Выкроив три четверти часа из своих преподавательских планов, он встретился с новым президентом Аугусто Пиночетом, а затем прислал тому отчет о состоянии экономики страны: причиной распоясавшейся инфляции, которая достигала 900% в год, Фридман считал дефицит государственного бюджета и советовал немедленно этот дефицит обуздать56. Уже через месяц чилийская хунта объявила, что остановит инфляцию «любой ценой». Расходы урезали на 27%, а избыточные банкноты сожгли. Свое фирменное лекарство — шоковую терапию денежной политикой — Фридман полагал недостаточным. В письме из Чикаго он уверял Пиночета, что «эти трудности» с инфляцией стали «закономерным итогом социалистических поползновений сорокалетней давности, которые все это время проникали глубже и глубже под кожу экономики и проявились наиболее полно и ужасно в годы правления Альенде». Потом Фридман вспоминал: «Я исходил из представления о том... что корни тогдашних проблем следовало искать главным образом в сорока годах неуклонного движения в сторону коллективизма, социализма и государства всеобщего благоденствия...»57 «Конец эпохи инфляции, — подстегивал он Пиночета, — развяжет руки рынкам капитала; заметно ускорится передача государственной собственности и иных активов частным предпринимателям»58.

Американские журналисты за подобные советы Фридмана осудили. И действительно, экономист оказывал услуги военному диктатору, казнившему свыше двух тысяч коммунистов, в том числе мнимых, и замучившему еще тридцать тысяч. «Нью-Йорк тайме» вопрошала: «Если цена проведения чикагской экономической теории в чилийскую жизнь — политические репрессии, не ложится ли ответственность за них на плечи теоретиков?»[37]

Одной поездкой Милтона Фридмана участие Чикагского университета не ограничилось. С начала пятидесятых молодые, жадные до знаний чилийские экономисты целыми стайками отправлялись в Чикаго в рамках академического обмена с Католическим университетом Сантьяго и возвращались домой убежденными сторонниками сбалансированного бюджета, умеренной денежной политики и свободной торговли59. В ряду «чикагских мальчиков» из фридмановского десанта были Хорхе Кауас, министр финансов, а затем и «министр всей экономики» в правительстве Пиночета, его преемник на первом посту Серхио де Кастро, Мигель Каст, ставший министром труда, а затем и председателем центрального банка; еще как минимум восемь Членов чилийского кабинета в свое время сидели на чикагской студенческой скамье. Свое видение экономических реформ они отразили в толстенном документе по прозвищу «Кирпич», опубликованном еще при Альенде. Один студент-«католик» отправился в Гарвард, откуда вернулся с самым радикальным подходом к проблеме. Единственный в своем поколении, он вынашивал план сокрушительной силы удара по всей системе социальной защиты. Тэтчер и Рейган пришли потом. Поход на государство всеобщего благоденствия начался в Чили.

Когда к власти пришли военные под предводительством Пиночета, Хосе Пиньере не было и двадцати пяти, и приглашение вернуться на родину поставило молодого человека перед тяжелейшим выбором. Он не испытывал иллюзий касательно нового лидера и режима. Но экономист чувствовал, что вот она — возможность применить на практике идеи, что роились у него в голове с тех пор, как он прибыл в Новую Англию. Как он полагал, просто сдержать инфляцию было мало. Требовалось во что бы то ни стало укрепить ту связь между политическими правами и правами собственности, благодаря которой североамериканский опыт построения капиталистической демократии закончился удачей. Только полномасштабный пересмотр системы социальной защиты гарантировал успех, и начать следовало с устаревшей системы финансирования государственных пенсий и других пособий. Слово Пиньере:

Грандиозная система страхования выродилась в грандиозную систему налогообложения: сегодняшние взносы идут на завтрашние выплаты, не создавая фонда для будущих нужд. Подход «заплатил сегодня — живи завтра», пожертвовав идеей бережливости, создал у людей ощущение, что им «положено»... [Защитники такого подхода] плохо разбираются в поведении человека. В итоге отдельные люди перестают замечать связь между своими взносами и выплатами. Между усердием и вознаграждением. А когда долгие годы в это вовлечена вся страна, результат окажется очень и очень печальным60.

В 1979 году министр труда (а впоследствии и министр горной промышленности) Хосе Пиньера приступил к созданию качественно новой пенсионной системы для Чили, и к 1981-му каждый работник имел право отказаться от государственной пенсии. В таком случае 10% заработка, раньше уходившие в счет налога на заработную плату, желающие помещали на персональный пенсионный счет, за право управлять которым боролись частные компании под общим названием Управление пенсионными фондами (Administradora de Fondos de Pensiones — сокращенно AFP)61. Достигнув пенсионного возраста, работник приобретал на накопленные средства ежегодную ренту или, если хотел, продолжал работать и откладывать деньги. Система также предусматривала премии по страхованию жизни и инвалидности. Так чилийцам давали понять, что в тяжелую минуту они могут рассчитывать на сделанные взносы. Вот как это объясняет помогавший Пиньере с новыми законами о социальном страховании Эрнан Бючи, впоследствии проведший в жизнь реформу здравоохранения: «Социальные программы должны поощрять усилия отдельных людей, вознаграждать тех, кто не боится брать ответственность за свою судьбу. Нет ничего хуже социальных программ, порождающих общество дармоедов»62.

Пиньера пошел ва-банк. Работники сами выбирали, оставить все как было или перейти на новые индивидуальные счета. И так и эдак обхаживая граждан, он не вылезал из телевизора, обещая «никому не отдавать сбережения вашей бабушки» (лежавшие на государственных счетах). Когда надо, проявлял твердость, удостаивая предложение передать выбор пенсионных фондов в руки профсоюзов лишь недоброй ухмылки. Наконец 4 ноября 1980 года его замысел стал реальностью, и торжествующий Пиньера добился вступления новых мер в силу с 1 мая следующего года, в Международный день трудящихся63. Сограждане восприняли новый закон на ура. К 1990 году более 70% рабочих обеспечивали свою старость в частном порядке64. Каждый новобранец получал красивую книжечку для записи всех взносов и выплат. На 2006 год Персональными пенсионными счетами располагали около 7,7 миллиона чилийцев, из них 2,7 миллиона также голосовали за частное здравоохранение в рамках так называемой «системы ISAPRE» [38], позволявшей работникам переключаться на частных поставщиков медицинских услуг. Я понимаю, это трудно, но поверьте: в совокупности с реформами чикагского разлива преобразования эпохи Пиночета явились самой настоящей революцией, размаху которой марксист Альенде в 1973 году мог бы только позавидовать. Учтите еще, что реформы проводились в особенно трудные времена: страну лихорадило после того, как в 1979 году власти решили, что дракон инфляции издох, и привязали валюту к американскому доллару. Когда вскоре процентные ставки в США подскочили вверх, экономика Чили закрутилась в дефляционной спирали, едва не пустив под откос чикагско- гарвардский экспресс. В одном только 1982-м, на радость левым критикам Фридмановской «шоковой терапии», ВВП потерял 13%. Кризис не унимался вплоть до конца 1985 года. Пять лет спустя успешность преобразований стала очевидна: государственные расходы сократились с 34% до 22% ВВП, и как минимум наполовину это снижение было прямым итогом деятельности молодых реформаторов.

Стоила ли игра свеч? Стоило ли чикагским и гарвардским юношам заключать сделку с дьяволом во плоти — военным диктатором, который без зазрения совести убивал и мучил своих сограждан? Если вы верите, что дорога к жизнеспособной чилийской демократии была выложена усилиями этих самых мальчиков, то, несомненно, да. В 1980-м, спустя всего семь лет после прихода к власти Пиночета, новая конституция возвестила о возвращении к демократии в течение десяти лет. В 1990 году генерал вынес на референдум вопрос о доверии себе, проиграл и покинул президентское кресло (еще восемь лет он оставался командующим вооруженными силами Чили). Страна вновь стала демократической и продолжает быть таковой и поныне, чему немало способствовало теперь уже знаменитое «чилийское экономическое чудо». Пенсионная реформа породила новый класс собственников, думающих о выходе на пенсию, но не только. Прививку получила вся экономика: к 1989 году чилийцы сберегали 30% ВВП — больше, чем любой другой народ Латинской Америки. Поначалу AFP законодательно запрещалось размещать более 6% (позднее 12%) новых пенсионных средств за рубежом65. Неудивительно, что сбережения граждан стали существенной подпиткой для домашней экономики. В январе 2008 года я побывал в Сантьяго и своими глазами видел, как деловитые служащие Банка Чили вкладывали средства соотечественников в родной фондовый рынок. Те не остались внакладе. Среднегодовая доходность Персональных пенсионных счетов за истекший отрезок времени превысила 10%, а сами котировки акций с 1987 года поднялись в восемнадцать раз.

И у этой системы есть свои недостатки — кто бы спорил. Говорят, слишком уж дорого обходится само бесперебойное поддержание ее на плаву66. Она обделяет вниманием тех, кто так и не обзавелся полноценной работой. Персональные пенсионные счета распределялись без оглядки на работающих не по найму, остались в стороне и обладатели случайных заработков. В итоге значительное число граждан обходится без пенсии как таковой; это касается многих обитателей столичного района Ла-Виктория — очага народного сопротивления режиму Пиночета, где со стен домов до сих пор грозно взирает команданте Че Гевара. С другой стороны, правительство всегда поможет тем, кто отслужил свои двадцать лет, если их сбережения недотягивают до минимального размера пенсии. Ну а для совсем уж обездоленных есть так называемая «стандартная пенсия солидарности»67. После реформ «чикагских мальчиков» значительно улучшилось общее самочувствие экономики, и с этим спорить трудно. До визита Фридмана экономика пятнадцать лет росла в среднем на 0,17% в год. А каждый из последующих пятнадцати лет приносил увеличение на 3,28% — почти в двадцать раз больше. За чертой бедности ныне живут 15% чилийцев — это много, но куда меньше, чем раньше, и меньше, чем в Латинской Америке сегодня (40%)68. Сантьяго — истинная жемчужина Анд, самый развитый и привлекательный город всего континента.

Чилийская пенсионная реформа — несомненный успех, иначе она не стала бы образцом для всего континента, да и всего мира. Боливия, Сальвадор и Мексика перенесли ее на свою почву, не изменив ни буковки. Перу и Колумбия ввели частные пенсии как альтернативу государственным69. Чилийскому примеру последовал даже Казахстан. Шутка ли — порог кабинета Пиньеры обивали и британские парламентарии. Как это ни странно, южноамериканская страна оказалась куда смелее Америки, этой колыбели свободного рынка. Но рано или поздно реформа социального обеспечения придет и в Америку — никуда она не денется.

«Катрина» обрушилась на Новый Орлеан и обнажила такие черты американского образа жизни, о которых многие предпочитали не догадываться, а догадавшись — не замечать. Страна обладала системой социального обеспечения? Обладала. Система работала? Нет, нет и еще раз нет. Рейган, а позднее и Клинтон приняли казавшиеся тогда крутыми меры: срезали пособия по безработице и сократили их срок. Как бы хороша ни была реформа, она не в силах защитить систему: американцы стареют, а стоимость частных медицинских услуг на глазах переходит в разряд величин астрономических.

Система эта поистине уникальна. Программа «Социальное обеспечение» гарантирует определенную выплату каждому пенсионеру, а благодаря системе Medicare пожилым и нетрудоспособным можно не волноваться по поводу расходов на врачей. Государство поддерживает доходы населения на минимально приемлемом уровне, тратит деньги на их здоровье — в сумме социальное обеспечение занимает около 11% ВВП США. А вот медицинское обслуживание граждан — дело в основном частных фирм. Нередко они работают очень хорошо, но почти всегда — очень дорого. А чтобы лечиться до выхода на пенсию, понадобится частная страховка — получить ее могут лишь те, кто находится на постоянной работе, и как следствие ее нет примерно у 47 миллионов американцев. Получается, что система не покрывает всех, не перераспределяет богатство в той же степени, что европейские аналоги, и к тому же ужасно дорого обходится. В 1993 году социальная сфера обогнала оборону и с тех пор своих позиций не сдавала. По государственным расходам на образование как доле ВВП (5,9%) США опережают Великобританию, Германию и Японию. Расходы на медицину — 7% ВВП — находятся на британском уровне, а вот частные траты на услуги врачей оставляют англоязычных друзей далеко позади (8,5% ВВП против несчастных 1,1% на Альбионе)70.

Резкий наплыв желающих получить свое от государства для такой системы смерти подобен. А ничего другого ждать и нельзя, если на пенсию начинают выходить американцы урожая послевоенного «бэби-бума»71. По подсчетам ООН, мужская продолжительность жизни в США к середине этого века вырастет с нынешних семидесяти пяти до восьмидесяти лет. За четыре десятилетия доля американцев старше шестидесяти пяти — сейчас это 12% — чуть ли не удвоится, достигнув 21%. Тем печальнее, что многие завтрашние пенсионеры как следует не позаботились о жизни после ухода на отдых. Вот что исследователям удалось узнать об уверенности американцев в будущем: в 2006 году шесть из десяти человек утверждали, что они откладывают хоть что-то, и лишь четыре из десяти сказали, что знают, сколько средств им понадобится. Те, кто не сберегает достаточно, надеются отыграться за счет более позднего ухода со службы. Среднестатистический работник

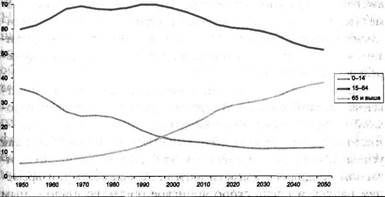

Демографическая сторона кризиса державы всеобщего благоденствия: Япония, 1950-2050 гг. (процентная доля населения по возрастным группам)

|

планирует трудиться до шестидесяти пяти лет. Правда жизни такова: истинный возраст выхода на пенсию — шестьдесят два года, и около 40% завязывают с работой раньше, чем собирались72. Федеральный бюджет страдает: незадачливые прогнозисты неминуемо становятся камнем на шее налогоплательщиков. Сегодня на среднего пенсионера приходится услуг Социального обеспечения, Medicare и Medicaid на 21 тысячу долларов в год. Умножьте эту сумму на 36 миллионов сегодняшних стариков, и вы поймете, почему в бюджете от этих программ остаются такие огромные дыры. Огромные — и постоянно увеличивающиеся в размерах: численность пенсионеров растет и, ничем не скованные, вдвое быстрее цен поднимаются издержки программ вроде Medicare. Не хватало только, чтобы Medicare покрывал лекарства по рецепту — пожалуйста, с 2003-го упущение исправлено. Один из попечителей Medicare с говорящей фамилией Сейвинг[39] прикинул, что к 2019 году на нужды программы будет уходить 24% всех федеральных налоговых сборов. А еще данные показывают, что государственные данные раскрывают не все. Так, Главное бюджетно-контрольное управление США оценивает пока незаметные, но ощутимые в будущем расходы по Medicare и социальному обеспечению в 34 триллиона долларов73. По официальным сведениям, это почти вчетверо больше долга федерального правительства.

Судьба щедра на шутки: в мире есть лишь одна-единственная страна, сильнее Америки страдающая от этой головной боли — стареющего населения. И имя этой стране Япония. «Сверхдержава всеобщего благоденствия» была так успешна, что к 1970-м вышла на первое место в мире по ожидаемой продолжительности жизни. Рождаемость тем временем падала, и очень скоро японское общество стало самым пожилым в мире: уже сегодня каждый пятый здесь — старше шестидесяти пяти лет. По прогнозам независимой исследовательской компании «Накамае», в 2044 году пожилые по численности догонят работающих74. Япония зажата в тиски системного кризиса социальной политики, не рассчитанной ее авторами на так называемое «общество долголетия»75. Государство сподобилось лишь поднять пенсионный возраст — задачка реформирования системы пособий остается нерешенной. (Тем прискорбнее, что многие работающие не по найму и студенты — не говоря уже об известных политиках — от обязательных взносов в фонды социального обеспечения воздерживаются.) С середины девяностых годов государственные страховщики не вылезают из минуса76. Японские расходы на социальное обеспечение поглощают примерно три четверти всех налоговых поступлений. Дефицит — больше квадриллиона иен, на 70% больше ВВП страны77. У частных компаний дела идут не лучше. Биржевой крах 1990 года подкосил общества по страхованию жизни, и три крупных игрока не дожили до конца десятилетия. В отчаянном положении находятся и пенсионные фонды. В том же направлении двигаются теперь все развитые страны — «превращаясь в японцев», как пелось в незамысловатой (незамысловатой ли?) песенке начала восьмидесятых. Активы крупнейших пенсионных фондов мира (среди них фонды правительств Японии и Нидерландов и Фонд муниципальных служащих Калифорнии) перевалили за 10 триллионов долларов, только за 2004-2007 годы раздувшись на 60%78. Кто знает, могут ли их обязательства в конечном счете перекрыть имеющиеся средства? Время.

Более длинная жизнь — радость для отдельных людей и головная боль для социального государства и пытающихся реформировать его (с позволения электората) политиков. Есть новости и похуже: жизнь в мире, населенном пенсионерами, может оказаться более опасной, чем раньше79.

За забором, без забора

Представьте, что атаки международных террористов участятся и будут уносить все больше жизней, пока «Аль-Каеда» продолжает свою погоню за оружием массового поражения. Есть серьезные причины думать, что так оно и будет. Последствия атак 2001 года могли бы оказаться и значительнее, а стало быть, у террористов есть повод стремиться к «ядерному 11 сентября»80. Сами они не только не отрицают, а энергично подтверждают правильность этой догадки, во всеуслышание похваляясь намерением «убить 4 миллиона американцев (половина — дети), сделать беженцами вдвое большее количество, ранить и покалечить сотни тысяч»81. И не думайте, что это пустая бравада. Грэм Элисон из центра Бельфера в Гарвардском университет полагает, что «коли США и другие страны продолжат в том же духе, ядерный теракт в 2014 году скорее произойдет, чем нет». Ричард Гарвин, один из отцов водородной бомбы, уверен, что «вероятность такого взрыва в американских и европейских городах в каждом конкретном году уже достигла 20%». Двадцать девять из ста, что ядерное напа-

| ГЛАВА IVВОЗВРАЩЕНИЕ РИСКА |

НАЙЛ ФЕРГЮСОН ВОСХОЖДЕНИЕ ДЕНЕГ

дение случится в ближайшие десять лет, — такую оценку дает сослуживец Элисона Мэтью Барн82. Даже обычное ядерное устройство мощностью 12,5 килотонны, будучи сброшено на обычный американский город, отправит на тот свет 80 тысяч; махина силой в одну мегатонну может — в худшем случае —урезать население земли на 1,9 миллиона. Потенциально столь же смертельна и биологическая атака с использованием спор сибирской язвы83.

Представьте, что с глобальным потеплением нас чаще будут навещать стихийные бедствия. Более чем возможный вариант. По мнению экспертов Межправительственной комиссии по изменению климата, спровоцированное человеком потепление «почти повсеместно увеличило частоту выпадения разрушительных осадков». Наблюдения также «свидетельствуют, что примерно с 1970 года значительно повысилась активность тропических циклонов в районе Северной Атлантики». Если прогнозы комиссии верны и уровень многих морей поднимется, то впредь ураганы вроде «Катрины» будут затапливать все вокруг себя84. Честно говоря, не все ученые согласны, что атлантическое побережье США с каждым днем становится все более подвержено нашествию ураганов (в чем уверяет зрителей фильм Альберта Гора «Неудобная правда»). Это не повод продолжать веселье как ни в чем не бывало, особенно когда жилищное строительство огромными темпами идет в самых что ни на есть уязвимых уголках Земли. Многие государства согнулись под тяжестью социальных обязательств, и более частые и свирепые выходки природы могут стать для них той самой соломинкой, что ломает хребет верблюду. Теракты и сентября обошлись страховщикам и перестраховщикам в 30-58 триллионов долларов (оценки разнятся), то есть примерно так же дорого, как визит «Катрины»85. В обоих случаях федеральное правительство США подставляло плечо частным страховым фирмам: сначала чрезвычайной мерой ввело страхование от терроризма, а потом взялось помогать пострадавшим и отстраивать разрушенное побережье Мексиканского залива. Вот главный урок: со времен мировых войн ничего не изменилось, и бессилие частной инициативы вынуждает государство брать игру на себя. Со стихийными бедствиями получается в итоге странная штука. По сути, жители сравнительно спокойных регионов на свои налоги содержат тех, кто решает поселиться в зонах повышенного риска. Чтобы выйти из тупика, можно, например, учредить государственную программу по вторичному страхованию на случай катастроф колоссального масштаба. Тогда страховщики больше не будут рассчитывать на милость всех налогоплательщиков, а потребуют дополнительную премию с тех, кто живет поближе к «ураганным» местам, и перестрахуют взятый на себя риск через государство; потомки «Катрины» уже не будут иметь столь печальных последствий86. А

можно поступить иначе. ■

В поисках защиты от грядущих потрясений одни покупают страховку, а многие прячутся под крыло государства, но есть и другие способы. Едва ли не самый разумный из них — хеджирование рисков. Мало кто не слышал о хедж-фондах вроде чикагской «Цитадели» под управлением Кеннета Гриффина. Когда- то он основал одноименную инвестиционную группу — теперь она входит в двадцатку крупнейших в мире, а Гриффин распоряжается активами на сумму около 16 миллиардов долларов. Звездный управляющий не избегает «проблемных» активов, которые он только что не даром покупает у гибнущих компаний вроде Enron. Мы не сильно погрешим против истины, если скажем, что Кен Гриффин любит риск. Он живет неопределенностью и дышит ею. Начав торговать конвертируемыми облигациями еще в студенческом общежитии Гарварда, он быстро стал благодарным ценителем «тяжелыых хвостов». С 1998-го основной офшорный фонд «Цитадели» выдавал в среднем по 21% роста в год87. А в 2007-м, когда

все вокруг несли тяжелейшие убытки, Гриффин только в свой карман положил миллиард долларов. Стены шикарной квартиры с выходом на крышу и видом на чикагскую Норт-Мичиган-авеню — «великолепную милю» — украшают «Фальстарт» Джаспера Джонса, обошедшийся новому хозяину в 80 миллионов долларов, и картина Сезанна, купленная за скромные 60 миллионов. И свадьбу свою он играл не где-нибудь, а в Версале (во дворце французских королей, а не в малюсеньком городишке в штате Иллинойс)88. Похоже, в рискованном мире хеджирование — действительно мудрый выбор. Но что же это все-таки значит и как все начиналось?

Когда люди хеджируют риски, они как бы отгораживают себя от неприятностей, да и сама практика зародилась в сельском хозяйстве. Больше прочего в посевную фермера волнует цена, по которой собранный урожай пойдет на рынке. Она может оказаться как выше, так и ниже его ожиданий. Срочный, или, как еще говорят, фьючерсный, контракт позволяет ему переложить риск на торговца: тот обязывается купить урожай по поступлении на рынок по заранее оговоренной цене. Окажись истинная цена ниже указанной в контракте — фермер не пострадает; купец же, ясное дело, желает, чтобы она оказалась выше — и принесла ему прибыль. Когда прежде пустынные американские прерии вспахали и засеяли, когда каналы и железные дороги соединили их с главными промышленными городами на северо-востоке страны, та обрела самую настоящую кормушку. Предложение ее даров и спрос на них скакали туда-сюда, за ними послушно следовали цены. Так, с 55 центов за бушель в январе 1858 года пшеница подорожала до 2 долларов 88 центов в мае 1867-го (свою роль сыграла Гражданская война), а затем за неполных три года упала до 77 центов. Первоначально подпоркой для фермеров служил лишь «форвардный» контракт — двустороннее соглашение между продавцом и покупателем. Фьючерсный контракт отличается тем, что выписывается на фьючерсной бирже и имеет стандартную форму, а значит, им можно торговать. В какой-то момент в обиход вошли контракты на продажу «по прибытии», а участники рынка изобрели правила мирного урегулирования споров и посадили над собой расчетную палату — так на свет появилась первая настоящая фьючерсная биржа, Произошло знаменательное событие в «городе ветров» — Чикаго. Чикагская биржа сельскохозяйственных товаров открылась в 1874 году, а наследовавшая ей Чикагская товарная биржа здравствует и поныне, продолжая оставаться радушной хозяйкой для всех желающих хеджировать свои позиции на товарных рынках89.

Хеджироваться по полной — значит исключить какой бы то ни было риск. Для этого выступающий встречной стороной спекулянт должен взять все на себя. На практике же люди предпочитают оставлять хоть немного свободы и пытаются извлечь выгоду из неминуемого изменения цен в будущем. Несколько смахивает на поведение игрока в казино — так рассудила общественность, и вплоть до 1970-х годов не было и речи о срочных сделках по валютам и ставкам процента; фьючерсные контракты на ценные бумаги ждали своего часа еще долгих восемь лет.

В свою «Цитадель» Гриффин кого только не позвал — и математиков, и физиков, и инженеров, и инвестиционных аналитиков, не говоря уже о специалистах по компьютерным технологиям. Часто их работа проходит на уровне того самого «бинома Ньютона» из наших страхов. Но лежащие в основе всего принципы неизменно просты и понятны. Стоимость фьючерсов зависит от стоимости задействованных в сделке активов, а потому все срочные контракты по своей форме являются контрактами производными, или деривативами (от англ. derivative — производный). Близкие родственники фьючерсов — финансовые контракты под общим названием «опционы». Устроены они так: покупатель опциона типа «колл» может — но не обязан — приобрести у продавца («райтера» опциона) условленный актив или товар в оговоренном количестве в оговоренное время (время истечения опциона) по определенной цене (так называемой цене реализации). Естественно, покупатель «колла» заинтересован в повышении цены товара или финансового инструмента, о котором идет речь. Стоит цене преодолеть отметку «цены реализации», и опцион, а вместе с ним и его прозорливый хозяин, «выходит в деньги». С опционом «пут» все ровно наоборот: здесь обладатель ценной бумаги имеет право продать условленный товар тому, кто эту бумагу выписал. Есть и третий вид производной ценной бумаги — «своп», своего рода пари по поводу, например, траектории движения процентных ставок. В рамках обычного процентного свопа две стороны, получающие процентные платежи из других источников, буквально обмениваются потоками своих доходов; так, получатель дохода по плавающей процентной ставке может обменять его на фиксированные поступления — если опасается, что ставка упадет. Ласкающий слух «своп на кредитный дефолт», со своей стороны, предлагает защиту на случай отказа компании платить по своим обязательствам. Уже интересно — но интереснее всего, пожалуй, деривативы «погодные», вроде катастрофных облигаций: их выпускают страховые компании (но не только они), избавляясь от последствий зашкаливающих температур и стихийных бедствий, а покупают так называемый «хвостовой риск» хедж-фонды типа Ferma Capital. Покупатель «кат-бондов» одновременно выступает продавцом страховки: случись указанное в договоре несчастье, и ему, под угрозой потери основного капитала, придется расстаться с определенной суммой. Продавец приветствует такую смелость и не скупится на проценты. В 2006 году совокупная стоимость погодных финансовых инструментов оценивалась в 45 миллиардов долларов.