2015-09-06

2015-09-06 1371

13711. Сбор исходной информации.

2. Качественный анализ взаимосвязи исследуемых показателей, определение причинно-следственной связи между анализируемыми характеристиками.

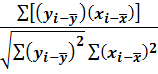

3. Оценка тесноты связи. Расчет коэффициента корреляции. Коэффициент корреляции Я характеризует тесноту связи между случайными величинами (х,у), может быть рассчитан по формуле

Rx,y =

По численному значению коэффициента корреляции можно сделать следующие выводы:

R = 0 — рассматриваемые величины не взаимосвязаны;

R = 1 — имеет место прямая функциональная зависимость, изменение значений переменных однонаправленное, при увеличении одной переменной другая тоже увеличивается;

R = -1 — имеет место обратная функциональная зависимость, изменение значений переменных разнонаправленное, при увеличении одной переменной другая уменьшается.

В практике расчетов мы можем получить значения коэффициентов, близкие к одной из названных величин. По абсолютному значению коэффициента корреляции можно прийти к следующим заключениям:

0 ≤ R < 0,2 — связи практически нет;

0,2 ≤ R< 0,5 — связь слабая;

0,5 ≤ R < 0,75 — связь заметная;

0,75 ≤ R < 0,95 — связь тесная;

0,95 ≤ R ≤1 — связь, близкая к функциональной.

На практике принято строить прогнозы на основе взаимосвязей с коэффициентом корреляции от 0,75 до 1.

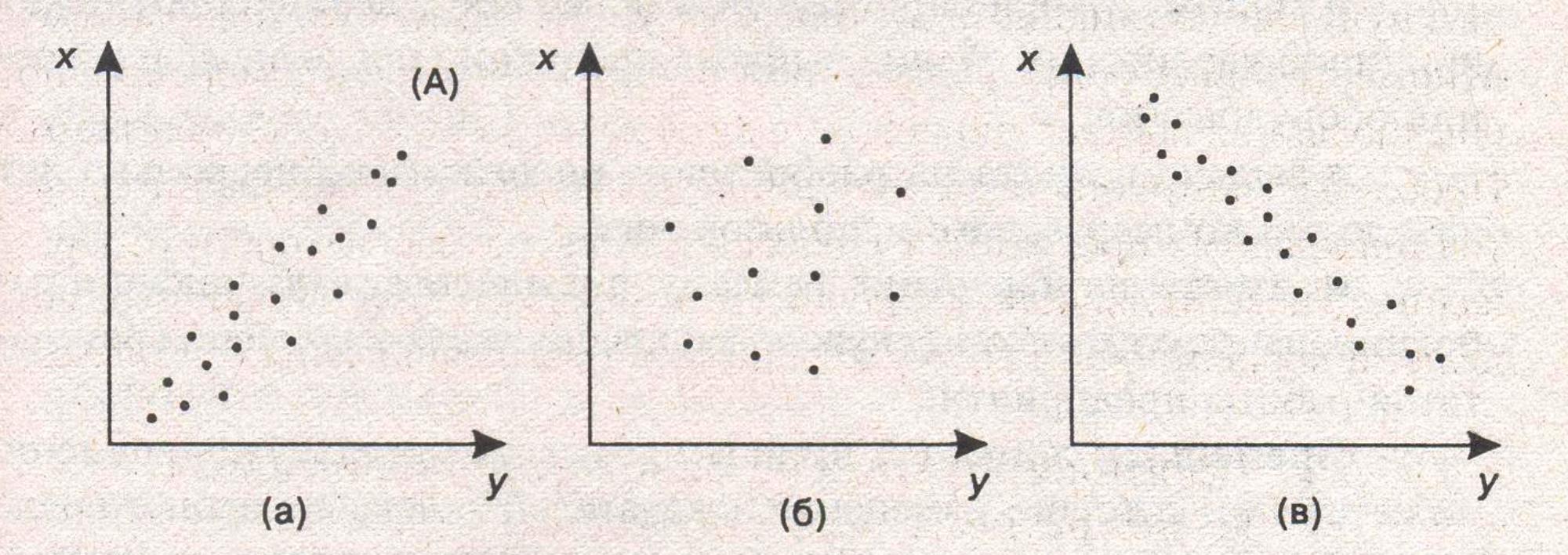

Виды корреляционных зависимостей показаны на рис. 5.1.

Рис. 5.1. Виды корреляционных зависимостей:

(а) - положительная корреляция; (б) - переменные х и у не коррелируются;

(в) — отрицательная корреляция

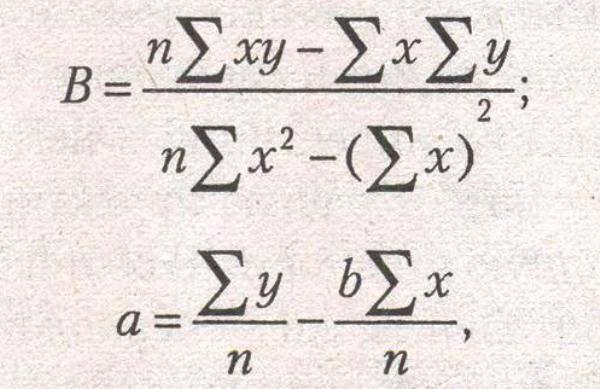

4. Расчет параметров уравнения регрессии. Корреляционное уравнение (уравнение регрессии) — математическое описание корреляционных связей. Оценка параметров уравнения регрессии осуществляется методом наименьших квадратов на основе формул (5.2), (5.3), (5.4):

Y = а + bх; (5.2)

| (5.4) |

| (5.3) |

где п — объем выборки.

5. Оценка значимости, типичности.

6. Задание условий прогнозного периода (вероятных значений параметра х).

7. Прогнозирование возможных значений параметра у при заданных значениях параметра х.