2015-09-06

2015-09-06 899

899Источниками доходов коммерческого банка являются различные виды бизнеса. К элементам банковского бизнеса можно отнести ссудный бизнес, дисконт-бизнес, охранный бизнес, бизнес с ценными бумагами, гарантийную деятельность банка, бизнес, связанный с привлечением вкладов и осуществлением операций по поручению вкладчиков, основанный на корреспондентских отношениях с другими банками, на оказании нетрадиционных банковских услуг.

В общем виде доходы банка делятся на следующие группы:

1. Доходы от пассивных операций. Сюда относятся доходы банка в виде вознаграждения за ведение счетов клиентов (выдача наличных денег, проведение безналичных платежей и пр.).

2. Доходы от активных операций. Доходы по активным операциям банка делятся на операционные (соответствующие основным функциям банка) и прочие (неоперационные).

Операционные доходы можно разделить на процентные и непроцентные. Процентные доходы - полученные банком проценты за выданные кредиты и принадлежащие ему депозиты и иные счета, размещенные в других банках и в ЦБ РФ.

К процентным доходам относятся также доходы по активным операциям с ценными бумагами, лизинговым операциям. К непроцентным доходам относятся доходы по валютнообменным операциям, операциям доверительного управления; в виде дивидендов по акциям, находящимся в собственности банков.

К прочим доходам относятся доходы за информационные, консультационные, обучающие услуги банка. Сюда также можно отнести доходы, имеющие нерегулярный характер (прибыль от продажи имущества, полученные банком штрафы и неустойки и пр.).

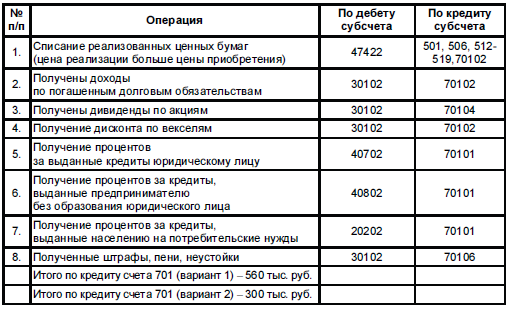

Доходы банка учитываются на пассивном счете 701 по мере их фактического поступления.

В табл. 2.6 приведены примеры бухгалтерских проводок по счету 701.

Таблица 2.6. Формирование доходов коммерческого банка

Расходы банка можно разделить на операционные (соответствующие его функциям) и прочие (неоперационные). К операционным относятся расходы процентные и непроцентные. Процентные расходы - уплаченные банком проценты за привлеченные средства (займы, депозиты, вклады), а также за выпущенные ценные бумаги. Непроцентные расходы - расходы на заработную плату работникам банка, на комиссионное вознаграждение, на создание некоторых резервов, на покрытие убытков, эксплуатационные расходы (амортизационные отчисления, расходы на текущий ремонт, материальные затраты, коммунальные платежи, транспортные расходы, оплата услуг связи, расходы на рекламу, аренду и пр.).

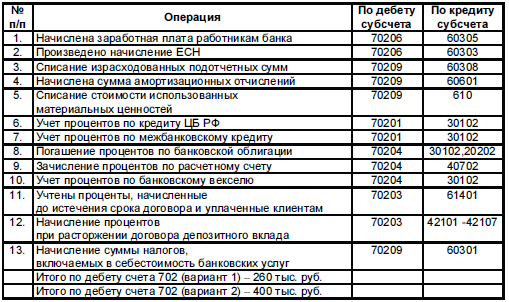

Прочие расходы банка: обязательные платежи, убытки от переоценки активов банка, уплаченные штрафы и пр. Расходы банка учитываются по активному счету 702.

В табл. 2.7 приведены примеры некоторых операций, отражающих расходы банка. Данные расходы определяют себестоимость банковской услуги. Помимо вышеперечисленных расходов по счету 702 учитываются налоги и сборы, входящие в себестоимость продукции, работ и услуг по налоговому законодательству (социальные, экологические, ресурсные, транспортные налоги).

Таблица 2.7. Расходы коммерческого банка

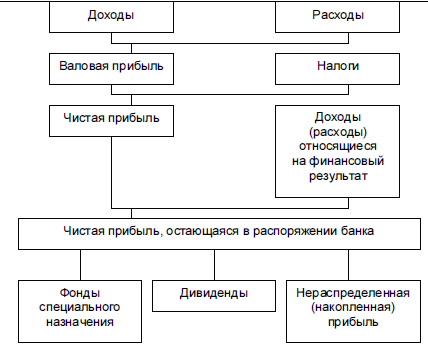

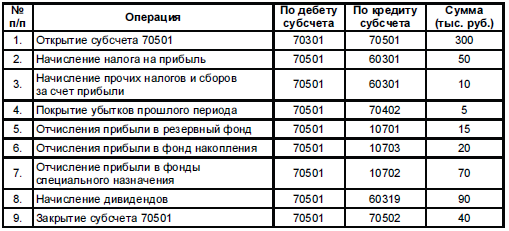

Формирование и распределение прибыли коммерческого банка

Использование прибыли коммерческим банком

Соотношение доходов и расходов банка характеризует процентная маржа - важный показатель деятельности банка. Она определяется как разница между процентными доходами и процентными расходами коммерческого банка, т.е. разница между процентами полученными и уплаченными. Важность данного показателя в том, что маржа характеризует доходность ссудных операций и одновременно показывает возможности банка покрывать свои издержки.

Маржа может выражаться как абсолютными величинами в рублях, так и относительными показателями в процентах. Изменение абсолютной величины процентной маржи определяется рядом факторов: объемом кредитных вложений и других активных операций, приносящих процентный доход; разницей между процентными ставками по активным и пассивным операциям (спред); структурой привлеченных ресурсов; темпами инфляции и др.

Различают два метода учета операций, связанных с отнесением сумм начисленных процентов по привлеченным и размещенным денежным средствам на счета расходов и доходов банка: кассовый метод и метод начисления.

При кассовом методе начисленные банком-кредитором проценты относятся на доходные счета только при реальном поступлении средств, т. е. на дату зачисления на корсчет средств, списанных со счета плательщика, или поступления средств в кассу. Начисленные, но не полученные или не уплаченные банком проценты учитываются на счетах доходов и расходов будущих периодов.

Метод начисления (наращивания) заключается в том, что все начисленные проценты в текущем месяце относятся на доходы или расходы банка, независимо от того, списаны они со счета клиента или зачислены на него.

Доходы и расходы, относящиеся к данному отчетному периоду, но не полученные или не выплаченные до конца отчетного периода, называются наращенными. Размер наращенных процентов (Прн) определяется следующим образом:

Прн = (ПСг х Пн / 360) х Осз,

где ПСг - годовая процентная ставка;

Пн - период наращения;

Осз - остаток ссудной задолженности или депозита.

Процентные доходы и расходы зарубежных коммерческих банков формируются методом начисления. В российской банковской практике применяется только кассовый метод учета начисленных процентов, хотя в нормативных документах Банка России предусмотрено использование обоих методов.

Коэффициенты процентной маржи могут показывать ее фактический и достаточный уровень у данного банка. Коэффициент фактической процентной маржи характеризует относительную фактическую величину процентного источника прибыли банка. Он рассчитывается следующим образом:

или

Активы, приносящие доход - это все виды кредитов юридическим и физическим лицам, банкам, вложения средств в ценные бумаги, в факторинговые и лизинговые операции, в другие предприятия. В ряде случаев для расчета этого коэффициента используют средний остаток актива, определяемый на основе итога актива баланса банка, очищенного от регулирующих статей (Инструкция № 1 ЦБ РФ). Мировые стандарты коэффициента процентной маржи составляют 3-4 %.

Процентная маржа по ссудным операциям рассчитывается но формуле:

Коэффициент достаточной процентной маржи характеризует минимально необходимый для конкретного банка уровень маржи и определяется по формуле: