2015-09-06

2015-09-06 3445

3445Основным источником доходов государства являются налоги.

Налоги — обязательные платежи в бюджет соответствующего уровня плательщиками налогов в порядке и на условиях, определенных законодательством.

Налоговая система — совокупность имеющихся в стране налогов, форм, принципов и методов их построения, а также институтов и организаций, обеспечивающих их изъятие, осуществляющих контроль за выполнением налогового законодательства.

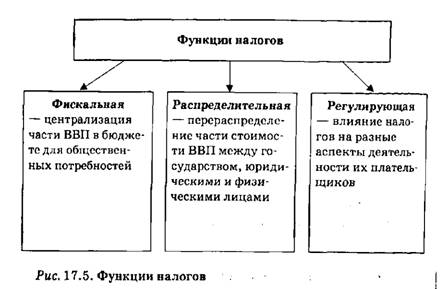

Функции налогов непосредственно связаны с функциями финансов (рис. 17.5).

Элементы системы налогообложения:

— субъект (плательщик налогов) — юридическое или физическое лицо, которое платит налоги;

— объект налогообложения — количественно определенный экономический феномен, служащий базой для налогообложения.

База налогообложения — это денежная сумма, с которой взимается налог.

Источник налогообложения — доход плательщика налога, подлежащий налогообложению.

Источник и объект налогообложения взаимосвязаны, поскольку доход является источником налогообложения. Если налогом облагается собственно доход или имущество, обеспечивающие получение дохода, то источник и объект взаимосвязаны. Если же налог взимается с имущества или земли, находящихся в личном использовании и не приносящих дохода, эта взаимосвязь исчезает.

Ставка (норма) налогообложения — законодательно определенный размер налога на единицу налогообложения.

Ставка налогообложения может выступать в следующих формах:

— средней налоговой ставки — отношение объема налогов к величине дохода, подлежащего налогообложению;

— предельной налоговой ставки — отношение прироста налогов к приросту доходов, подлежащих налогообложению;

— льготы налогообложения — освобождение от налогов или уменьшение налоговых ставок.

— ускоренная амортизация основного капитала (списанная амортизация в объемах, значительно превышающих реальный износ капитала). По содержанию ускоренная амортизация тождественна налоговой субсидии предпринимательскому сектору. Она уменьшает прибыль, подлежащую налогообложению, ускоряет оборот основного капитала, создает стимулы для ускоренного обновления основного капитала;

— инвестиционный налоговый кредит, по существу, является финансированием государством (правительством) инвестиций частного бизнеса. По содержанию это инвестиционная скидка. Его рассчитывают как процент от стоимости основного капитала и изымают непосредственно из суммы налога, а не дохода, подлежащего налогообложению. Это уменьшает стоимость вновь приобретенного оборудования на величину скидки.

Налоговая квота характеризует уровень налогообложения и определяется как доля налога в доходе плательщика. С точки зрения социальной справедливости этот элемент налогообложения должен быть обязательным в формировании механизма налогообложения. Но введение налоговой квоты уменьшает возможность влияния налогов как экономического регулятора государства, поэтому налоговая квота законодательно не устанавливается.

Экономическая сущность налогов сводится к изъятию государством части валового внутреннего продукта, создаваемого в стране, с целью формирования единого фонда денежных средств для последующего финансирования за счет него предоставления государственных услуг.