2015-09-06

2015-09-06 3831

38314.2.1. Концепция издержек и их классификация в краткосрочном

периоде

Для того чтобы производить продукцию, необходимо иметь соответствующие факторы производства. Поскольку большинство таких факторов производства относится к экономическим благам, их нужно приобрести, то есть купить. Затраты на приобретение факторов производства получили название издержек. Любой предприниматель должен таким образом комбинировать приобретаемые факторы производства, чтобы они окупались за счёт получаемого дохода или прибыли. Окупаемость предполагает равенство доходов и издержек, что означает, что нет дополнительных доходов, но и убытков тоже нет. Окупаемость получила в экономической науке название «нулевая» или «нормальная» прибыль, подразумевающая такую величину дохода, которая позволяет фирме оставаться «в деле» и не менять сферу деятельности. Если предприниматель не в состоянии заработать себе нулевую или нормальную прибыль, он разоряется.

Любой предприниматель в праве ожидать доход от вложенных средств. Тоже касается и издержек. Свои средства можно вкладывать в самые различные отрасли производства, торговлю и финансовую сферу. Свои средства можно как приумножить, так и потерять. На основании этого, в западных теориях нормальная прибыль предпринимателя включается в издержки как плата за риск.

Приобретённые факторы производства могут быть использованы для производства различных продуктов. В экономической теории существует два основных подхода к определению издержек. Первый подход определяет издержки как ценность израсходованных ресурсов в фактических ценах их приобретения. Эти издержки носят название "бухгалтерских издержек".

Однако ресурсы, затраченные на производство одного продукта, утрачены для выпуска другого. Поэтому предприниматель должен определить, какой из множества вариантов использования данного ресурса является наиболее эффективным. В силу этого любые издержки на производство носят альтернативный характер. А это означает, что товаропроизводителям приходится постоянно определять, сколько они теряют, производя данный вид продукта, отказываясь от производства другого. Альтернативные издержки – это та сумма денег, которую можно получить при наиболее выгодном из всех возможных альтернативных способов использования ресурсов.

В экономической литературе в качестве примера альтернативных издержек используют ситуацию, когда фирма управляется её владельцем и использует, кроме привлекаемых внешних факторов производства время руководителя и его предпринимательские способности. Предполагается, что труд владельца фирмы может быть продан и более высоко оплачен при работе по найму на другого товаропроизводителя. В этом случае, более высокая заработная плата, полученная в другом месте, и будет представлять альтернативные издержки от использования предпринимательских способностей владельца в своей фирме. Помимо издержек, связанных с использованием предпринимательских способностей и труда собственника, следует обратить внимание и на тот факт, что и принадлежащие фирме станки, оборудование, производственные площади и денежные средства могут быть более эффективно (выгодно!) использованы в другом производстве, что также составит альтернативные издержки.

Бухгалтерские издержки вместе с альтернативными (экономическими) составляют общие издержки фирмы. Их необходимо учитывать при определении прибыли.

В экономической теории термин "прибыль" не совпадает с тем, что понимают под прибылью бухгалтерские работники. Бухгалтерская прибыль рассчитывается как разница между общей выручкой и денежными затратами на приобретаемые ресурсы. Экономическая прибыль от реализации товаров и услуг представляет собой разницу между выручкой от продаж и общими издержками на ресурсы, использованными в процессе производства. Очевидно, что бухгалтерская прибыль превышает экономическую на величину альтернативных издержек, которую бухгалтерские работники не подсчитывают. Поэтому критерием успеха фирмы является не бухгалтерская, а экономическая прибыль.

Приведём условный пример подсчёта бухгалтерской и экономической прибыли, чтобы показать, в чем заключается разница этих понятий.

| Статьи доходов и затрат | Бухгалтерский расчет | Экономический расчет |

| 1.Общий доход от продаж (тыс.руб.) | ||

| 2.Денежные (явные) затраты (тыс.руб.) | ||

| а) сырьё и материалы | ||

| б) топливо и энергия | ||

| в) зарплата | ||

| г) процент по займам (10%) | ||

| 3. Альтернативные (неявные) затраты | ||

| а) альтернативная стоимость времени предпринимателя | - | |

| б) альтернативная стоимость собственного капитала (2000 при N = 10%) | - | |

| 4. Бухгалтерская прибыль (1-2) | - | |

| 5. Экономическая прибыль (1-2-3) | - | -50 |

Из приведённого расчёта видно, что при положительной бухгалтерской прибыли экономическая прибыль равна минус 50 тысяч рублей. В этом случае предпринимателю выгодно выйти из дела, что принесло бы ему минимум 50 тысяч рублей, а изъятый капитал обеспечил бы доход 200 тысяч рублей в год (2000тыс.руб.х 0,1).

Если бы экономическая прибыль была равна нулю, такая ситуация была бы вполне удовлетворительной для фирмы, поскольку все ресурсы приносят доход, по крайней мере не меньший, чем они приносили бы, если бы их использовали наилучшим альтернативным образом. Следовательно, фирма будет иметь отличную от нуля положительную экономическую прибыль, когда она так использует факторы производства, что приносимый ими доход превысит доход, который фирма могла бы получить, если бы использовала эти ресурсы иным, наилучшим образом.

Таким образом, экономический подход при расчёте прибыли имеет исключительно важное значение для принятия решений. Бухгалтерский подход важен для текущей хозяйственной деятельности (налогообложения, расчёта амортизационных отчислений и т.п.). Экономический же подход имеет универсальное значение при организации бизнеса.

Прежде чем перейти к рассмотрению издержек, влияющих на объём выпускаемой продукции, необходимо отметить, что все экономические процессы, в том числе и поведение фирмы, в экономической теории рассматриваются для трёх основных временных периодов. Первый, мгновенный период, настолько мал во времени, что на его протяжении не изменяется ничего, то есть ни один экономический фактор или показатель. Второй, короткий период, (для его обозначения используется латинская буква S) характеризуется тем, что его протяженность недостаточна для изменения всех производственных факторов за исключением одного. Долгосрочный период (L) получил такое название, потому, что на его протяжении может измениться абсолютно всё: факторы производства, налоговое законодательство и т.д. Рассмотрим деятельность фирмы в коротком периоде.

В зависимости от влияния на объёмы производства различают постоянные и переменные издержки.

Постоянные издержки FC (fixed costs) (рис.4.1) – это издержки, которые не зависят от объёма производства. То есть с этим видом издержек фирма сталкивается вне зависимости от того, производит она продукцию или нет. Постоянные издержки включают в себя заработную плату администрации, отчисления на амортизацию сооружений, рентные платежи, выплату процентов по кредитам и некоторые виды налогов. Все эти выплаты от объёма выпускаемой продукции не зависят.

Переменные издержки VC (variable costs) (рис.4.2) называются так потому, что в отличие от постоянных изменяются соответственно изменению объёма выпускаемой продукции. Переменные издержки это затраты на сырьё, материалы, заработную плату рабочих и т.п.

P P RC

P P RC

| |||||

| |||||

| |||||

СО FC

СО FC

|  |

Q O Q1 Q

Рис.4.1 График постоянных Рис.4.2 График переменных

издержек издержек

Сумма постоянных и переменных издержек образует валовые или общие, издержки TC (total costs). График общих издержек получается путём подъёма графика переменных издержек на высоту графика постоянных издержек(рис.4.3).

TC = FC + VC

P TC

P TC

VС

FC

О Q

Рис.4.3 График общих, постоянных и переменных издержек

В принципе такая классификация издержек достаточно условна, поскольку отнесение издержек на тот или иной ресурс к постоянным или переменным зависит от продолжительности рассматриваемого периода времени. В долгосрочном периоде все издержки становятся переменными, в моментальном – постоянными.

Для измерения издержек на производство единицы продукции используются категории средних общих издержек ATC (average total costs), средних постоянных AFC (average fixed costs) и средних переменных AVC (average variable costs) издержек; то есть частного от деления различного вида издержек на объём выпуска продукции.

ATC = TC/Q = FC/Q + VC/Q = AFC + AVC

Средние издержки важны для определения прибыльности фирмы: если цена равна средним издержкам, то фирма имеет нулевую прибыль, то есть её доходы равны расходам и затраты на производство, соответственно, окупаются. Если цена продукции меньше средних издержек, фирма несёт убытки. Если цена продукции больше средних издержек, то фирма получает прибыль согласно величине этой разницы.

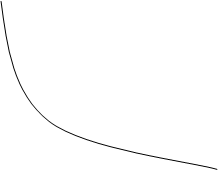

Рассмотрим, какой вид примет график функции средних постоянных издержек. Поскольку FC = const, а AFC = FC/Q, то AFCxQ = FC = const, и, следовательно, график рассматриваемой функции имеет вид гиперболы(рис. 4.4.).

P

|

AFC

|

O Q

Рис.4.4 График функции средних постоянных издержек

Такой вид графика функции средних постоянных издержек объясняется тем, что, когда производится небольшое количество единиц продукции, на них падает вся тяжесть постоянных издержек. Поэтому при росте объёма выпускаемой продукции средние постоянные издержки снижаются, и их величина стремится к нулю.

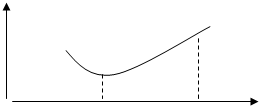

Теперь рассмотрим характер функции средних переменных издержек (рис.4.5). Для этого необходимо вспомнить основное положение закона убывающей эффективности: при увеличении одного из факторов, используемых в производстве при остальных –постоянных, объём производства вначале быстро возрастает, а затем темпы его прироста сокращаются. Соединим это положение закона убывающей эффективности с понятием переменных издержек: если имеется по крайней мере один постоянный фактор производства, то при увеличении переменных издержек остальных факторов средняя производительность переменных ресурсов вначале быстро возрастает (средние переменные издержки, соответствено, снижаются), а затем быстро падает (средние переменные издержки растут). Поэтому график функции средних переменных издержек строится, исходя из закона убывающей отдачи.

P

P

AVC

O Q1 Q2 Q

Рис.4.5 График функции средних переменных издержек

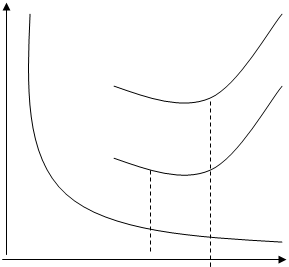

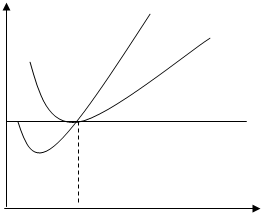

Средние переменные издержки AVC принимают минимальное значение при объёме выпуска Q1, затем при увеличении объёма выпускаемой продукции AVC начинают возрастать, но при этом средние постоянные издержки AFC продолжают падать, вследствие чего средние общие издержки ATC будут продолжать снижаться до тех пор, пока снижение AFC не будет компенсировано ростом AVC. На графике это соответствует объёму производства Q2.

При дальнейшем увеличении объёма выпускаемой продукции средние общие издержки ATC возрастают, несмотря на продолжающееся снижение средних постоянных AFC. Поскольку Q2 > Q1, ATC принимают минимальное значение при большем объёме выпуска, чем средние переменные издержки AVC.

P

ATC

ATC

AVC

AFC

O Q1 Q2 Q

Рис.4.6 График средних общих, средних постоянных и средних переменных издержек

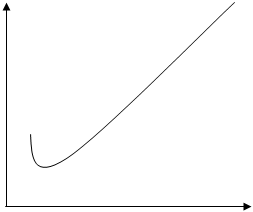

С целью определения максимального выпуска продукции, на который может рассчитывать фирма, рассматривают предельные издержки. Предельные издержки MC (marginal costs) представляют собой издержки, возникающие при производстве очередной дополнительной единицы продукции. Поскольку постоянные издержки не изменяются, предельные издержки, по сути, представляют собой увеличение переменных, связанное с использованием дополнительных факторов производства (т.е. сырья, рабочей силы). Поэтому общий вид функции предельных издержек будет иметь следующий вид (рис. 4.7.):

|

P MC

O Q

Рис.4.7 График предельных издержек

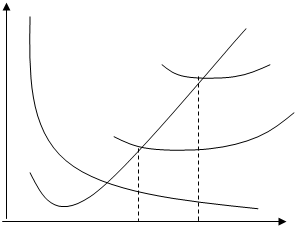

Очевидно, что функции предельных и средних издержек взаимосвязаны. Предельные и средние издержки имеют исключительно важное значение, поскольку решающим образом сказываются на выборе фирмой объёма производства (подробнее об этом речь пойдёт в следующем разделе). Пока предельные издержки остаются меньше общих средних, это говорит о том, что производство дополнительной единицы продукции уменьшает средние издержки. Когда предельные издержки становятся равными общим средним, это означает, что средние издержки перестали уменьшаться, но ещё не начали расти, то есть, это точка минимальных средних общих издержек. Когда предельные издержки оказываются больше средних общих, кривая этих издержек идет вверх, что означает рост средних издержек при производстве дополнительной единицы продукции. И, наконец, кривая предельных издержек пересекает кривую средних переменных и кривую средних общих издержек в точках их минимальных значений (рис. 4.8).

P MC

P MC

K min ATC

N min AVC

AFC

O Q1 Q2 Q

Рис.4.8 График предельных и средних издержек

На практике расчет затрат в денежном выражении, т.е. расчет издержек находит отражение в показателях себестоимости продукции (услуг). Себестоимость показывает, во что обходиться фирме производство и реализация товаров (услуг). Уровень себестоимости зависит от многих факторов: технической оснащенности, степени прогрессивности технологии, организации труда и производства, уровня цен на вовлекаемые в производство ресурсы.

На транспорте определяется себестоимость перевозок, а конкретно: себестоимость 10 тарифных т. км; себестоимость 10 пассажиро-км; себестоимость 10 приведенных т.км., величина транспортных издержек имеет важное значение при решении многих народнохозяйственных задач, в частности, для рационального распределения перевозок между отдельными видами транспорта Показатель себестоимости перевозок используется для оценки качества эксплуатационной деятельности железных дорог, при установлении тарифов на перевозку пассажиров и грузов, сравнении вариантов технических решений, определении экономической эффективности новой техники и решении других вопросов.

Железнодорожный транспорт относиться к числу фондоемких, трудоемких и энергоемких отраслей. Это означает, что в силу отраслевых особенностей в составе себестоимости преобладают затраты, связанные с обслуживанием основных фондов, обеспечением трудового процесса, оплатой счетов энергосистем и топливных компаний. Снижение себестоимости транспортных услуг, а оно имеет огромное значение, достигается прежде всего за счет фондосберегающих решений, а также за счет энерго– и трудосберегающих мероприятий.

4.2.2. Прибыль фирмы и условия ее максимизации

Микроэкономическая теория исходит из того, что целью фирмы является максимизация прибыли. Проблема прибыли по-разному рассматривается в разных экономических школах. Современные течения представляют, как правило, компромисс различных вариантов, главными из которых являются следующие:

а) прибыль – это доход от всех факторов производства, т.е. рента, процент и заработная плата;

б) прибыль – это вознаграждение предпринимателя;

в) прибыль – это плата за риск.

В процессе экономического анализа деятельности любой фирмы, к какому бы типу рыночной структуры она не относилась, используются показатели валового (общего) дохода фирмы и издержек, позволяющие исчислить величину прибыли

П = TR – TC,

где П – прибыль, TR (total revenue)- валовый доход,

TC – общие издержки.

Валовый доход представляет собой выручку от реализации продукции:

TR = PQ,

где Р – цена единицы продукта,

Q – объём реализуемой продукции.

Наряду с показателем валового дохода используются показатели среднего и предельного дохода. Средний доход – это валовый доход в расчёте на единицу продукции

AR = TR/Q,

где AR – средний доход (average revenue).

Предельный доход – это прирост общего дохода в результате увеличения выпуска продукции на одну единицу

MR =  TR/ Q,

TR/ Q,

где MR – предельный доход (marginal revenue),

Q – увеличение объема реализуемой продукции,

TR – приращение общей выручки.

Рассмотрим приведённые параметры применительно к фирме, действующей в условиях совершенной конкуренции. Из двух параметров, определяющих величину валового дохода, фирма способна контролировать один – объём реализуемого продукта. В условиях совершенной конкуренции спрос совершенно эластичен по цене, поскольку все фирмы принимают рыночную цену, которая устанавливается на рынке их продукции. Следовательно, поскольку все единицы продукта продаются по одинаковой цене, величина среднего дохода оказывается равной рыночной цене.

AR = PQ/Q = P

При реализации каждой единицы продукта валовый доход увеличивается на сумму, равную цене. Поэтому

МR=Р.

Следовательно,

AR = MR = P

Представим валовый, средний и предельный доход графически. Кривые среднего и предельного дохода совпадают с горизонтальной линией спроса для конкурентной фирмы (рис.4.9). Кривая валового дохода представляет собой луч с постоянным положительным наклоном, исходящий из начала системы координат. Этот постоянный наклон объясняется неизменным уровнем цены продукта (рис.4.10).

P

P

AR=MR=P

P

P

|

О Q

Рис.4.9 Кривая среднего и предельного дохода конкурентной фирмы

Р TR

Р TR

|

О Q

Рис.4.10. Кривая общего дохода конкурентной фирмы

Относительная величина доходов фирмы характеризуется нормой прибыли. Норма прибыли – это отношение прибыли к авансированному капиталу и затратам на оплату труда.

Рассчитывается также рентабельность активов, которая показывает величину прибыли, приходящуюся на единицу активов:

Рентабельность продаж показывает соотношение прибыли и выручки.

Современные фирмы могут ставить перед собой различные цели. "Традиционная теория фирмы" предполагает максимизацию прибыли основным принципом производственной деятельности. Однако в экономической теории существуют и другие подходы к этой проблеме. Например "управленческая теория" нацелена на подтверждение полезности наёмных менеджеров, стремящихся сохранить свои рабочие места, "поведенческая теория" ставит целью фирмы не максимизацию прибыли, а рост объёма продаж. "Эволюционная теория" утверждает, что из-за постоянно меняющихся рыночных условий и, как следствие, искажённой информации, фирме никогда не удастся получить максимальной прибыли, и поэтому следует лишь добиваться определённой доли на рынке и удерживать её. Существуют и другие предположения относительно целей фирмы.

Тем не менее, в неоклассическом экономическом анализе и во всех учебниках по экономике теория фирмы построена на предположении о стремлении фирмы максимизировать общую сумму своей прибыли. Основываясь на этой предпосылке, которая подтверждается практикой, можно описать поведение фирмы и научно обосновать принимаемые ею решения. Зная структуру издержек фирмы можно приступать к решению вопроса о том, каким должен быть оптимальный объём производства, если фирма ставит задачу максимизации прибыли.

4.2.3. Равновесие конкурентной фирмы

Равновесием фирмы называется такое её положение, когда она достигает оптимального объёма реализации продукта, при котором её прибыль максимизируется. Таким образом, нашей задачей является выяснить, каким образом можно установить величину оптимального объёма реализации.

Существует два подхода к решению этой задачи. Первый основан на сопоставлении валового дохода с общими издержками; второй – на сопоставлении предельного дохода с предельными издержками. Оба подхода приводят к одинаковым результатам.

Рассмотрим первый подход. На графике (рис.4.11) приведены кривые валового дохода и общих издержек.

P TC

P TC

TR

P2 B TC > TR

TC < TR

TC >TR

P1 A С

Q

О Q1 Q2 Q3

Рис.4.11 Кривые валового дохода и общих издержек

По мере увеличения выпуска продукции общие издержки возрастают. Однако при разных объёмах производства соотношение между валовым доходом и общими издержками различно. Сначала кривая издержек располагается над линией доходов (фирма терпит убытки). Графически это выражается в том, что кривая ТС располагается выше линии TR. При объёме выпуска Q1 кривые TC и TR пересекаются, что свидетельствует о равенстве общих издержек валовому доходу (фирма получает нулевую или нормальную прибыль). После этой точки пересечения кривая TR располагается выше кривой ТС. В этом случае фирма получает прибыль, которая достигает максимальной величины при выпуске Q2. При дальнейшем наращивании производства абсолютная величина прибыли постепенно уменьшается, достигая нуля при выпуске Q3 (кривые TR и ТС вновь пересекаются). При превышении объёма Q3 фирма вновь вступает в область убыточной деятельности. Чтобы избежать убытков следует установить точки критического объёма производства – это точки А и В, где кривые TR и ТС пересекаются. Таким образом видно, что если фирма выпускает продукцию в объёмах, расположенных между точками А и В, она получает прибыль, а за пределами указанных объёмов она терпит убытки.

Из графика рис.4.11 ясно, что максимальную прибыль на единицу продукции фирма получает при выпуске объёма продукции Q2. Однако, несмотря на то, что после прохождения объёма производства равного Q2, каждая дополнительно выпущенная единица продукции приносит всё меньше и меньше прибыли, общий её объём продолжает возрастать вплоть до объёма производства Q3, где прибыль пропадает. Следовательно, максимально возможный общий объём получаемой прибыли в данном производстве достигается в точке С при выпуске продукции в объеме Q2.

Итак, оптимальный объём производства равен выпуску продукции, при котором фирма максимизирует прибыль.

Теперь рассмотрим второй подход к определению равновесного состояния конкурентной фирмы, который основан на сопоставлении предельного дохода с предельными издержками (рис.4.12). В этом случае, для того чтобы определить максимальный выпуск продукции, не обязательно исчислять величину прибыли при всех объёмах производства. Достаточно сопоставить дополнительную выручку от реализации каждой единицы продукта с дополнительными издержками, связанными с выпуском этой единицы.

P

P

MC

|

MR = MC

|

MR > MC MR < MC

MR > MC MR < MC

Q

Q

O Q1

Рис.4.12.Кривые предельного дохода и предельных издержек конкурентной

фирмы

Если предельная выручка (при совершенной конкуренции MR = P) превышает предельные издержки, то следует наращивать выпуск продукции, если же предельные издержки начинают превышать предельную выручку, следует прекратить дальнейший рост объёма производства.

Следовательно, можно сделать вывод, что оптимальный объём выпуска продукции достигается при равенстве предельного дохода предельным издержкам, то есть

MC = MR

В условиях совершенной конкуренции оно трансформируется в правило

МС = Р

Между тем, нельзя только на основе правила MR=MC утверждать, что фирма всегда функционирует в условиях получения прибыли. В коротком периоде она может выпускать продукцию в условиях получения нулевой прибыли или даже тогда, когда несёт убытки. Рассмотрим использование правила MC=MR при различных соотношениях цены продукта и средних издержек.

P

MC

MC

прибыль

ATC

ATC

Е

p MR

p MR

а в

а в

Q

|

Рис.4.13 Фирма, получающая экономическую прибыль

Рассмотрим график (рис.4.13), показывающий фирму, которая получает экономическую прибыль. Она находится в положении равновесия, когда производится Q единиц продукта. При этом величина средних общих издержек меньше цены продукта АТС < Р. В связи с этим образуется прибыль, величина которой представлена площадью прямоугольника арЕв. Его высота вЕ выражает разницу между ценой и средними общими издержками, или прибыль в расчёте на единицу продукта. Основание прямоугольника ав выражает объём выпуска.

P MC

P MC

ATC

E

p MR

O Q1 Q

Рис. 4.14 Фирма с нулевой прибылью

Рассмотрим график (рис.4.14), который показывает фирму с нулевой прибылью АТС=p. Точка Е – точка критического объёма производства. Дальнейшее снижение цены или повышение уровня средних издержек приведёт к тому, что фирма начнёт нести убытки и окажется в ситуации, изображенной на графике (рис.4.15), который показывает фирму, минимизирующую свои убытки.

P

МС

МС

убыток

АТС

АТС

AVC

AVC

а в

а в

p Е MR

p Е MR

O Q1 Q

|

Рис.4.15 Фирма, минимизирующая убытки

В данном случае правило MR=MC используется для определения такого объёма выпуска продукции, при котором фирма сможет минимизировать убытки. Она окажется в состоянии равновесия, выпуская Q1 единиц продукта и неся убытки, величина которых выражена площадью прямоугольника равЕ.

Почему в данном случае фирма продолжает работать, а не прекращает производство, ставшее убыточным? Дело в том, что если фирма в данной ситуации прекратит производство, то она потеряет те средства, которые уже затрачены и выступают в виде постоянных издержек, - то есть она понесёт потери, превышающие по величине убытки, которые несёт, выпуская продукцию.

MC

MC

Р ATC

|

AVC

AVC

p Е MR

p Е MR

|

O Q1 Q

Рис.4.16. Фирма, прекращающая производство

Если средние переменные издержки равны цене (AVC=p), то фирма вынуждена прекратить работу. Выпуск продукции приведёт к большим потерям, чем его прекращение. В данном случае лучший способ минимизировать убытки – прекращение производства. Точка Е – точка остановки производства (рис.4.16).

Свою кривую предложения конкурентная фирма строит также исходя из правила МС=Р. Иными словами, фирма определяет оптимальные объёмы выпуска продукции, двигаясь по кривой МС. Но кривая предложения совпадает с кривой МС лишь на определённом отрезке последней. Это отрезок кривой МС выше точки её пересечения с кривой AVC - точки Е, точки прекращения операций (рис.4.17).

Свою кривую предложения конкурентная фирма строит также исходя из правила МС=Р. Иными словами, фирма определяет оптимальные объёмы выпуска продукции, двигаясь по кривой МС. Но кривая предложения совпадает с кривой МС лишь на определённом отрезке последней. Это отрезок кривой МС выше точки её пересечения с кривой AVC - точки Е, точки прекращения операций (рис.4.17).

P

MC

AVC

AVC

p E MR

p E MR

О Q

Рис.4.17 Кривая предложения конкурентной фирмы

В отличие от короткого периода, в течение которого все факторы производства, используемые фирмой, являются фиксированными, долгосрочный период характеризуется тем, что фирма может менять объёмы выпускаемой продукции, соответственно изменяя все необходимые для производства ресурсы. То есть переменными становятся все факторы производства. При этом фирма, естественно, стремится увеличивать объём выпуска таким образом, чтобы издержки на единицу продукции были минимальными.

Следует особо отметить, что в условиях долгосрочного периода постоянных издержек, в силу большой временной продолжительности не существует, и средние переменные издержки, таким образом, становятся равными средним общим издержкам. Поэтому, при анализе долгосрочного периода все издержки рассматриваются как общие средние.

Любая фирма в тот или иной момент своей деятельности характеризуется определёнными масштабами производства, которым соответствует та или иная кривая средних издержек короткого периода. Поэтому кривая средних общих издержек фирмы в долгосрочном периоде будет строиться исходя из того количества кривых средних общих издержек короткого периода, какое количество периодов, или масштабов производства рассматривается. Это происходит оттого, что, меняя масштабы производства, фирма переходит от одной кривой средних общих издержек к другой.

Таким образом, кривая долгосрочных средних издержек LATC (рис.4.18) будет состоять из участков SATC, соответствующих минимальным затратам для выпуска каждого объёма продукции. Поэтому каждая точка должна находится одновременно на кривой LATC и на одной из кривых SATC.

Теперь следует обратить внимание на то, что, как видно на графике средних общих издержек фирмы в долгосрочном периоде (рис.4.18), средние общие издержки до определённого объёма выпуска снижаются, а затем постепенно возрастают. Это объясняется тем, что при неизменных ценах на добавочные ресурсы, вначале расширение производства и темпы прироста готовой продукции начинают обгонять скорость прироста издержек на вводимые дополнительные факторы производства. Причиной этого является так называемый "эффект масштаба".

"Эффект масштаба" заключается в том, что на начальном этапе расширения объёмов производства количество добавочных факторов производства даёт возможность повышения специализации производства, внедрения новых технологий, снижения занятости и экономии на маркетинговых мероприятиях.

Р

SATC5

SATC5

SATC1 SATC4

SATC1 SATC4

|

SATC2 SATC3

LATC

LATC

| |||||||||

| |||||||||

| |||||||||

| |

O Q1 Q2 Q3 Q4 Q5 Q

Рис.4.18. Средние издержки фирмы в длительном периоде

Как видно из графика, такое снижение средних общих издержек происходит только до достижения какого-то определённого объёма производства, после чего издержки начинают возрастать. Причиной этого является перерастание фирмой своего эффективного масштаба производства при имеющемся объёме задействованных факторов производства. Это прежде всего будет проявляться в росте издержек так называемого "бюрократического контроля" - создании дополнительных новых структур, росте управленческого аппарата и снижении его эффективности, появлении сбоев в работе сети. В конце концов всё это приведёт к росту издержек производства и, соответственно, росту кривой средних общих издержек.

Таким образом, эффективным масштабом производства будет такое состояние фирмы, когда при росте объёмов производства издержки выпуска продукции снижаются. На графике (рис.4.18) этому соответствует объём производства от Q1 до Q3.

Соответственно, неэффективным масштабом производства будет такое состояние фирмы, когда увеличение выпуска продукции сопровождается появлением убытков (объёмы производства большие, чем Q3).

Следовательно, для того чтобы оптимизировать деятельность фирмы в долгосрочном периоде, то есть достигнуть долгосрочного равновесия, необходимо выбрать ту кривую средних общих издержек короткого периода, минимум которой будет совпадать с минимумом кривой средних общих издержек долгосрочного периода. В нашем случае это минимум кривой Q3.

Условием равновесия конкурентной фирмы в коротком периоде является MC=MR=P, следовательно, наряду с равенством P=MC должно соблюдаться равенство P=LATC. Однако условие P=MC является необходимым, но недостаточным для существования долгосрочного равновесия фирмы. При движении в любую сторону от минимального значения по кривой LATC она будет нести убытки, а это означает, требуется чётко обозначить необходимую точку, в нашем случае min SATC3 = min LATC (рис.4.19).

Таким образом, условие равновесия фирмы в долгосрочном периоде можно выразить: 1) P=MC; 2) P=LATC; 3) SATC=min LATC.

Р

Р

MC

MC

|

LATC

P MR

P MR

O Q

O Q

Рис.4.19 Равновесие конкурентной фирмы в длительном периоде

При соблюдении этих условий, фирма получит возможность максимизировать прибыль в долгосрочном периоде, и у неё будут отсутствовать стимулы к изменению своего рыночного положения.