2015-09-06

2015-09-06 309

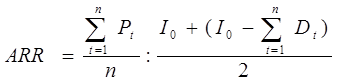

309В ходе анализа экономической целесообразности долгосрочных инвестиций с использованием показателя учетной нормы рентабельности (ARR) необходимо найти отношение средней арифметической посленалоговой прибыли к средним учетным инвестициям. Если по окончании инвестиционного проекта имеется возможность получения ликвидационного денежного притока (в результате реализации внеоборотных и текущих активов, погашения долгосрочной и краткосрочной задолженности), то его прогнозируемая величина должна быть включена в первоначальную сумму капиталовложений. Если ARR для альтернативных вариантов капиталовложений будет одинаковой, то оценку эффективности проектов рекомендуется осуществлять с использованием критерия чистой текущей стоимости проектных денежных потоков. Математически

|

показатель ARR можно выразить следующей формулой:

(2.1)

Данный метод для расчета рентабельности общих инвестиционных затрат целесообразно использовать в случае, если прогнозируется, что в течение всего срока функционирования инвестиционного проекта валовая продукция будет примерно одинаковой, а налоговая и кредитная системы не претерпят существенных изменений.