2015-09-06

2015-09-06 6724

6724Основная идея этого метода была сформулирована ранее. Однако, учитывая их практическую значимость, рассмотрим наиболее важные аспекты их использования для целей риск-менеджмента.

Обычно при проведении анализа чувствительности выделяют две основные категории факторов: влияние на объем поступлений и на размеры затрат.

Кроме того, к факторам прямого воздействия относят:

• показатели инфляции;

• физический объем продаж на рынке;

• долю компании на рынке;

• потенциал роста и колебания рыночного спроса на продукцию;

• торговую цену и тенденции ее изменения;

• переменные издержки и тенденции их изменения;

• постоянные издержки и тенденции их изменения;

• требуемый объем инвестиций;

• стоимость привлекаемого капитала в зависимости от источников и условий его формирования.

В условиях высокой инфляции особо исследуют:

• факторы времени;

• длительность производственно-технологического цикла;

• время, затрачиваемое на реализацию готовой продукции;

• время, затрачиваемое на поступление денежных средств от реализации продукции;

• договорное время задержки платежей;

• формирование и управление запасами (страховой запас готовой продукции на складе, страховой производственный запас сырья и материалов, динамически формируемый производственный запас);

• условия формирования капитала.

Для анализа воздействий конкретных отобранных риск- переменных на эффективность проекта можно использовать подход «что, если? (what if?)». В результате такого анализа выявляется абсолютная величина изменения эффективности проекта в зависимости от заданного изменения одной из риск-переменных.

Классический анализ чувствительности представляет собой направленный процесс варьирования ключевых предположений при прогнозировании денежных потоков с целью определить влияние, которое они могут оказывать на проектируемую выгоду. Первый важный шаг при проведении анализа чувствительности — выбор варьируемых переменных. Как правило, чем больше или ненадежнее переменная, тем более важным становится для нее анализ чувствительности. Применение анализа чувствительности и выбор варьируемых компонентов, влияющих на устойчивость проекта, должны определяться для кавдого конкретного проекта с учетом его специфики.

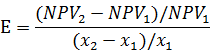

Затем следует рассчитать относительные величины — эластичности, отражающие насколько сильно изменяется критериальный проектный показатель при единичном изменении риск-переменной. Например, эластичность NPV (проекта) по варьируемой переменной определяется как отношение относительного приращения в NPV к относительному приращению в варьируемом параметре, умноженное на 100, %. Преимущество эластичности как показателя в том, что это безразмерная величина, т.е. с его помощью удается сопоставить влияния разных (как натуральных, так и стоимостных) варьируемых характеристик проекта.

По эластичности можно построить вектор чувствительности, позволяющий выявить наиболее рискованные переменные.

Завершает анализ чувствительности ранжирование риск- переменных в зависимости от значений эластичности: чем больше значение, тем сильнее эта зависимость и тем более рискованным для проекта является данный фактор. Иначе говоря, даже незначительное его отклонение от первоначального замысла окажет серьезное влияние на успех всего проекта. Для обеспечения сопоставимости берутся абсолютные значения эластичности, так как знак показывает однонаправленность (если это плюс) или разнонаправлен- ность (если это минус) изменений результирующего и варьируемого параметров. Чем больше эластичность, тем большее внимание должно быть уделено варьируемой переменной, и тем более чувствителен проект к ее изменениям.

Построение рейтинга эластичности позволяет обнаружить наиболее чувствительные переменные, для которых целесообразно провести дополнительные исследования в рамках количественного анализа рисков.

На основании сказанного можно рекомендовать достаточно формализованную конкретную процедуру проведения анализа чувствительности инвестиционного проекта (табл. 2, 3, 4).

Таблица 2. Определение рейтинга факторов проекта, проверяемых на риск

|

Таблица 3. Чувствительность (важность) и прогнозируемость переменных в проекте

|

Таблица 4. Матрица чувствительности и прогнозируемости

|

Пояснения к табл..2. Предположим, что в результате проведения качественного анализа были установлены факторы проекта для проверки на риск (гр. 1). Были проведены расчеты базисного варианта проекта (в том числе определено, например, числовое значение показателя NPV проекта, полностью удовлетворяющее всем необходимым требованиям) и границы возможного изменения факторов, % (в данном случае нас интересуют только изменения переменных, способные привести к уменьшению эффективности проекта, — рисковые). Графа 2 содержит расчеты процентных изменений NPV по отношению к ее базисному значению. Графа 3 — эластичность изменений NPV по отношению к изменению данного фактора. В последней графе приведена ранжированная оценка — рейтинг факторов проекта на основе рассчитанного показателя — эластичности NPV (факторы нумеруются в порядке возрастания в зависимости от уменьшения эластичности, таким образом, первым в рейтинге будет фактор с наибольшей эластичностью).

Пояснения к табл. 3. Перечень факторов проекта, включенных по степени убывания их рейтинговой оценки, приведенный в табл. 2, отражен в графе 1 табл. 6.3, которая в явном виде содержит экспертные оценки. Это, во-первых, деление факторов проекта по степени их чувствительности на три категории: высокую (куда войдут факторы, к изменениям которых наиболее чувствителен показатель NPV, т. е. занимающие первые места в рейтинге), среднюю и низкую (гр. 2). В графе 3 таблицы — экспертное распределение переменных проекта также по трем категориям (низкую, среднюю и высокую) и степени их прогнозируемости (т.е. степень точного предвидения возможного изменения переменной).

Пояснения к табл. 4. Матрица чувствительности, степень которой отражена в «сказуемом» таблицы — по горизонтали и прогнозируемости, степень которой представлена в «подлежащем» — по вертикали. По результатам работы с табл. 3 каждый фактор занимает соответствующее ему место в поле матрицы (табл. 4). В соответствии с экспертным разбиением чувствительности и прогнозируемости по их степеням матрица содержит девять элементов, которые можно распределить по зонам. Попадание этого фактора в определенную зону означает конкретную рекомендацию для принятия решения о дальнейшей с ним работе по анализу риска. Первая зона — левый верхний угол матрицы — зона дальнейшего анализа попавших в нее факторов, так как к их изменению наиболее чувствительна NPV проекта и они обладают наименьшей прогнозируемостью. Вторая зона совпадает с элементами побочной диагонали матрицы и требует пристального внимания к происходящим изменениям расположенных в ней факторов (в частности, в том числе и для этого проводился расчет критических значений каждого фактора). Наконец, третья зона — «наибольшего благополучия»: факторы, при всех прочих сделанных нами предположениях и расчетах попавшие в правый нижний угол таблицы, наименее рискованны и не подлежат дальнейшему рассмотрению.

В соответствии с данными табл. 2 и 3 примера распределение факторов в табл. 4 по зонам следующее: объем продаж необходимо подвергнуть дальнейшему исследованию на рискованность (зона I); внимательного наблюдения в ходе реализации проекта требуют переменные издержки, ставка процента, оборотный капитал и цена реализации (зона II); остаточная стоимость при сделанных экспертами-исследователями предпосылках не является для проекта рискованным фактором (зона III). Таблицу 3 при желании можно дополнить столбцом критических значений факторов проекта, проверяемых на риск. Напомним, что под критическими понимаются значения факторов, приводящие критерии проектной эффективности к их пороговому (критическому) значению. Особую ценность эта информация приобретает в ходе управления проектными рисками.

Проведение анализа чувствительности и идентификация наиболее проблемных мест позволяют скорректировать бизнес-план проекта и выбрать наиболее безопасную стратегию его развития и осуществления, т.е. такую, которая позволит избежать значительных потерь из-за изменений внешней среды.

Несмотря на все свои преимущества (а именно эти критерии лежат в основе его широкого практического использования): объективность, теоретическую прозрачность, простоту расчетов, экономико-математическую естественность результатов и наглядность их толкования, метод анализа чувствительности обладает существенными недостатками, основным из которых является его однофакторность, т.е. ориентированность на изменения только одного фактора проекта, что приводит к недоучету возможной связи между отдельными факторами или недоучету их корреляции. Поэтому при проведении анализа чувствительности проектный аналитик должен выделять переменные, которые будут независимы друг от друга, или, если последнее невозможно, такие переменные, взаимовлияние которых будет минимально. Если же переменные тесно взаимосвязаны, то лучше рассматривать их возможные альтернативные комбинации, что приводит к необходимости анализа сценариев, т.е. к выбору другой техники анализа.

Однако в настоящее время возможности проведения количественного анализа рисков другими способами сильно ограничены отсутствием необходимого объема информации и достоверных статистических данных, дороговизной маркетинговых исследований и т.д. А так как данный метод не требует сбора больших объемов дополнительной статистической информации, то он широко используется для анализа проектных рисков, в частности в программном обеспечении крупнейших консалтинговых фирм.