2015-09-06

2015-09-06 5397

5397Метод Монте-Карло. При разработке и экспертизе инвестиционного проекта вопрос о его эффективности решается на основе анализа значений различных интегральных показателей — NPV, IRR, РВ, PI и т.д. Но все расчеты проводятся для базового варианта инвестиционного проекта, реализация которого, по мнению разработчиков, наиболее правдоподобна. В данной ситуации строится только одна модель прогнозных потоков денежных средств. И эта модель является моделью принятия решений в условиях определенности.

Предпосылка полной определенности приводит к значительному упрощению действительности при моделировании. На практике нельзя быть полностью уверенным, что при реализации инвестиционного проекта все денежные потоки будут в точности соответствовать прогнозным. Наоборот, с момента реализации проекта на каждом этапе будет возникать все большее расхождение между прогнозными и реальными денежными потоками. Может даже возникнуть ситуация, когда задержки в оплате продукции, рост цен на импортные материалы в связи с изменением валютного курса, изменение налоговых ставок или другие негативные события приведут к полному краху проекта или, как минимум, к существенным дополнительным издержкам. Как оценить устойчивость проекта к изменениям внешней среды? Как количественно измерить риск, связанный со всем проектом в целом? Применение имитационного моделирования методом Монте-Карло в инвестиционных расчетах позволяет дать ответы на эти вопросы.

Проведение риск-анализа методом Монте-Карло не исключает осуществления на предыдущем этапе стандартных инвестиционных расчетов. Этот метод скорее является инструментом, который улучшает их результаты. Наличие хорошей исходной модели инвестиционного проекта — необходимая база для проведения значимого, результативного имитационного моделирования. Результаты сравнительного анализа стандартных инвестиционных расчетов и проведения анализа риска методом Монте-Карло приведены в табл. 5.

Таблица 5. Стандартные инвестиционные расчеты и риск-анализ методом Монте-Карло

|

Метод Монте-Карло, будучи одним из наиболее сложных методов количественного анализа рисков, преодолевает недостатки анализа чувствительности и анализа сценариев. Оба этих метода показывают воздействие определенного изменения одной или нескольких переменных на показатель эффективности (например, NPV[1]). Основные недостатки этих методов и способы их устранения с помощью метода Монте-Карло указаны в табл. 6.

Таблица 6. Недостатки анализа чувствительности и сценариев и метод Монте-Карло

|

В общем случае при ослаблении предпосылки детерминированности и введении предпосылки условий неопределенности в анализе начинают принимать участие недетерминированные переменные, характер неопределенности которых может быть разный. Так, применительно к анализу проектов рассматриваются такие виды неопределенности, как вероятностная, интервальная, интервально-вероятностная, проекты с нечетким эффектом и с эффектом, наделенным правдоподобием. Применение метода Монте-Карло основывается на отказе от детерминированности через введение в качестве исходных данных случайных величин, т.е. на наличии вероятностной неопределенности.

Схема реализации метода Монте-Карло в инвестиционных расчетах. В общем случае методом Монте-Карло называют численный метод решения математических задач при помощи моделирования случайных величин.

Теоретическое описание метода появилось в 1949 г. в статье «The Monte Carlo Method»[2]. Его создателями считают американских математиков Дж. Неймана и С. Улама. Название методу дал известный своими казино город Монте-Карло в Княжестве Монако, так как именно рулетка является простейшим механическим прибором, реализующим процесс получения случайных чисел, используемый в данном математическом методе. Область применения метода Мон- те-Карло достаточно широка. В качестве примеров можно привести расчет систем массового обслуживания, расчет качества и надежности изделий, вычисление определенного интеграла и др.

Схема использования метода Монте-Карло в количественном анализе рисков такова. Строится математическая модель результирующего показателя (характеризующего инвестиционный проект) как функции переменных и параметров. Переменными считаются случайные составляющие проекта, параметрами — те составляющие проекта, значения которых предполагаются детерминированными. Математическая модель пересчитывается при каждом новом имитационном эксперименте, в течение которого значения основных неопределенных переменных выбираются случайным образом на основе генерирования случайных чисел. Результаты всех имитационных экспериментов объединяются в выборку и анализируются с помощью статистических методов для получения распределения вероятностей результирующего показателя и расчета основных измерителей риска проекта.

Применение метода Монте-Карло в инвестиционных расчетах требует создания специального программного обеспечения[3].

Разработка компьютерного обеспечения необходима по следующим причинам:

• осуществляется многократное повторение имитационных экспериментов (как минимум более 100 повторений);

• используемые модели достаточно сложны (большое количество переменных, учет функций распределения, условий корреляции и т.д.);

• обработка результатов имитации значительно упрощается;

• облегчается демонстрация метода в процессе обучения.

Метод Монте-Карло можно применить для расчета различных характеристик проекта: интегральных показателей эффективности проекта, показателей рентабельности осуществляемой в рамках проекта деятельности, исследования сетевого графика реализации проекта со случайными длительностями этапов, моделирования запасов продукции и материалов на складе и т.д. В дальнейшем для простоты рассматривается имитационное моделирование эффективности проекта; под базовым вариантом инвестиционного проекта понимается модель денежных потоков данного проекта (степень ее детализации зависит от желания исследователя), под результирующим показателем — какой-либо из интегральных показателей эффективности (например, NPV).

Процесс риск-анализа по методу Монте-Карло может быть разбит на этапы, 1) построения математической модели, 2) осуществления имитации и 3) анализа результатов, которые далее будут рассмотрены подробнее.

1. Построение математической модели. Первым этапом в процессе риск-анализа является создание математической модели. Так как для проведения собственно имитационного моделирования методом Монте-Карло применяется компьютерная программа, самым главным процессом в имитационном моделировании является именно формулирование модели проекта.

Для построения математической модели необходимо иметь базовую модель денежных потоков инвестиционного проекта. Хотя каждый инвестиционный проект требует создания своей уникальной математической модели, и ее вид — полностью продукт творчества разработчика, логика процедуры построения модели всегда одинакова:

• определение переменных, которые включаются в модель;

• определение типа распределения, которому эти переменные подвержены;

• определение взаимозависимостей (функциональной и вероятностной зависимости между переменными).

Соблюдение такой процедуры необходимо для создания модели, которая будет выглядеть следующим образом:

(6.1)

(6.1)

где  — риск-переменные (составляющие денежного потока, являющиеся случайными величинами);

— риск-переменные (составляющие денежного потока, являющиеся случайными величинами);

п — число риск-переменных;

— фиксированные параметры модели, т.е. те составляющие денежного потока, которые в результате предыдущего анализа были определены как независимые или малозависимые от внешней среды и поэтому рассматриваются как детерминированные величины;

— фиксированные параметры модели, т.е. те составляющие денежного потока, которые в результате предыдущего анализа были определены как независимые или малозависимые от внешней среды и поэтому рассматриваются как детерминированные величины;

т — число параметров модели.

Определение включаемых в модель переменных. Определение переменных, которые включаются в модель, является самостоятельным этапом риск-анализа, отражающим прежде всего результаты исследования рисков на качественном уровне. Например, проведение опросов экспертов позволяет выделить наиболее проблемные места проекта.

Решение о включении переменной в модель должно приниматься на основании нескольких факторов, в частности чувствительности результата проекта к изменениям переменной и степени неопределенности переменной (т.е. возможными границами ее изменения).

При формировании модели необходимо стараться выделить в качестве риск-переменных только наиболее важные, значимые переменные. Причины ограничения количества риск-переменных в модели таковы:

• увеличение числа вероятностно зависимых переменных модели увеличивает возможность получения противоречивых сценариев из-за сложности в учете и контроле зависимости и коррелируе- мости;

• с ростом числа переменных возрастают издержки (как финансовые, так и временные), необходимые для корректного и аккуратного определения их распределения вероятностей и условий вероятностной зависимости.

Рассмотрим основные шаги процесса определения риск-пере- менных и проиллюстрируем их на примере условного инвестиционного проекта по производству труб.

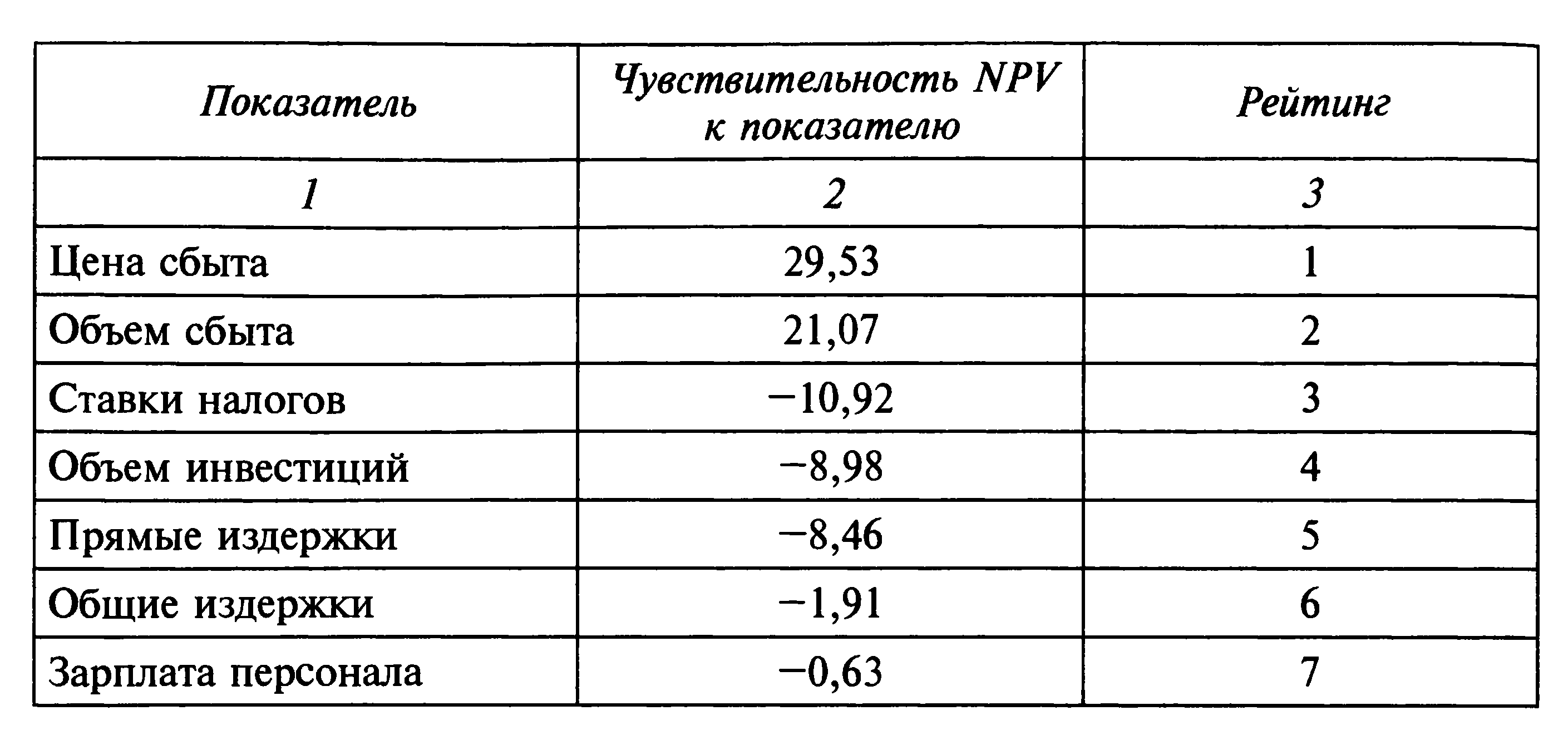

Пример. Для отбора риск-переменных по проекту производства труб были выполнены необходимые расчеты (табл. 7). Проведен анализ чувствительности результата проекта (NPV) к основным составляющим элементам модели денежных потоков (гр. 1), т.е. оценка того, на сколько процентов изменится NPV при изменении показателя на 1% (гр. 2). Полученные значения взяты по модулю и проранжированы в порядке убывания. Таким образом построен рейтинг (гр. 3).

Далее на основе рейтинга и дополнительной информации о возможных изменениях составляющих элементов модели денежных потоков выбираются риск-переменные, которые в рамках имитационного моделирования будут считаться случайными величинами.

1. Выбираются переменные, оказавшиеся в верхней части рейтинга. Для приведенного примера это могут быть, например, цена сбыта и объем сбыта, так как чувствительность NPV к ним по сравнению с чувствительностью NPV к остальным элементам намного больше (она выше 20, а к остальным составляющим — меньше 11).

2. Анализируется экспертная информация о характере изменения выбранных из рейтинга переменных (колеблется сильно, слабо, детерминирована). В данном примере не имеется дополнительной информации о характере изменения переменных, поэтому окончательные выводы будут базироваться только на рейтинге.

3. Формируется окончательный список риск-переменных. В примере риск-переменными будут цена сбыта и объем сбыта.

Выбор закона распределения вероятностей. Если не оговорено условие вероятностной зависимости риск-переменных, то считается, что переменные независимы и подчиняются некоторому закону распределения.

Закон распределения задает вероятность выбора значений в рамках определенного диапазона. Стандартные инвестиционные расчеты используют один вид распределения вероятностей для всех проектных переменных, включенных в расчетную модель: детерминированное распределение, когда конкретное единственное значение переменной выбирается с вероятностью, равной единице (р = 1). Следовательно, базовая модель инвестиционного проекта может рассматриваться как детерминированный анализ и частный случай имитационной модели для детерминированных риск-переменных.

Для каждой риск-переменной, являющейся случайной величиной, в процессе создания модели необходимо подобрать вид распределения. Подбор закона распределения сложен прежде всего из- за ограниченности статистических данных. При наличии достаточного количества информации предлагается для более точного подбора закона распределения осуществлять его методами математической статистики (проверка гипотезы о согласованности выборочных данных с подобранным законом распределения, например с помощью критерия х2).

При оценке законов распределения экспертным методом адекватность таких результатов оценить сложнее. Подход, связанный с использованием субъективных вероятностей экспертов, иногда критикуют. В первую очередь это связывается с психологическими трудностями в оценке вероятностей. С другой стороны, существуют методы, с помощью которых можно избежать психологических «ловушек» при организации опросов и улучшить качество их результатов. С учетом важности дополнительной информации при принятии решений использование экспертов необходимо.

На практике чаще всего используют нормальный, треугольный, равномерный, дискретный законы распределения вероятностей.

Алгоритм подбора закона распределения:

1) определить возможные границы изменения риск- переменной (границы диапазона);

2) выбрать общий вид закона распределения;

3) с учетом диапазона изменения переменной и общего вида оценить основные числовые характеристики закона распределения (непрерывный случай) или приписать возможным значениям риск- переменной вероятности их реализации (дискретный случай).

1. Установление границ диапазона. Границы диапазона определяются через постулирование минимальных и максимальных значений, в пределах которых могут изменяться (по предположениям проектного аналитика или эксперта) значения проектных переменных. В дискретном распределении также необходимо определить поддиапазоны, которые расположены в пределах границ, обозначенных максимальным и минимальным значениями.

Процесс определения границ диапазона для проектных переменных осуществляется на основе изучения всей доступной информации: статистики, мнений и оценок экспертов и т.д.

2. Подбор вида закона распределения и оценка его числовых характеристик. Подбор теоретического закона распределения, задание математического ожидания и дисперсии — наиболее сложные задачи как с математической, так и с содержательной точек зрения.

Например, нормальное, треугольное и равномерное распределения вероятностей симметричны, но обладают разным разбросом относительно среднего значения, таким образом, для их задания необходимо установить границы диапазона, математическое ожидание и дисперсию. Значения этих ключевых характеристик могут быть получены экспертным путем и на основе анализа статистики.

Наиболее часто используемый тип распределения вероятностей — дискретное. Эксперту предлагается определить интервалы и приписать вероятности каждому интервалу или значению.

Как следует из сказанного, процесс приписывания законов распределения в значительной степени творческий, требует анализа различного вида информации и плохо поддается формализации.

В зависимости от наличия информации предлагается использовать один из трех подходов к подбору закона распределения и оценке его характеристик:

• обработка имеющейся статистики (по объему сбыта и др.);

• выбор равномерного распределения, отражающего наличие малого количества информации о переменной (только диапазоны изменения).

Точность подбора закона распределения (прежде всего точность оценки характеристик распределения) при заданных границах изменения риск-переменных непосредственно влияет на качество модели и точность оценки распределения NPV (результат модели).

Пример. В расчете инвестиционного проекта производства труб посмотрим, насколько сильно отличаются результаты имитационного моделирования при выборе только треугольного распределения или только равномерного распределения риск-переменных. При проведении количественного риск-анализа были установлены следующие риск-переменные (объемы продаж указаны в км труб, цены — в ден. ед. за 1 км труб):

• объем продаж в первый, во второй, в третий год; цена продаж.

Было сделано предположение, что все риск-переменные — независимые случайные величины (табл.8).

Таблица.8. Риск-переменные

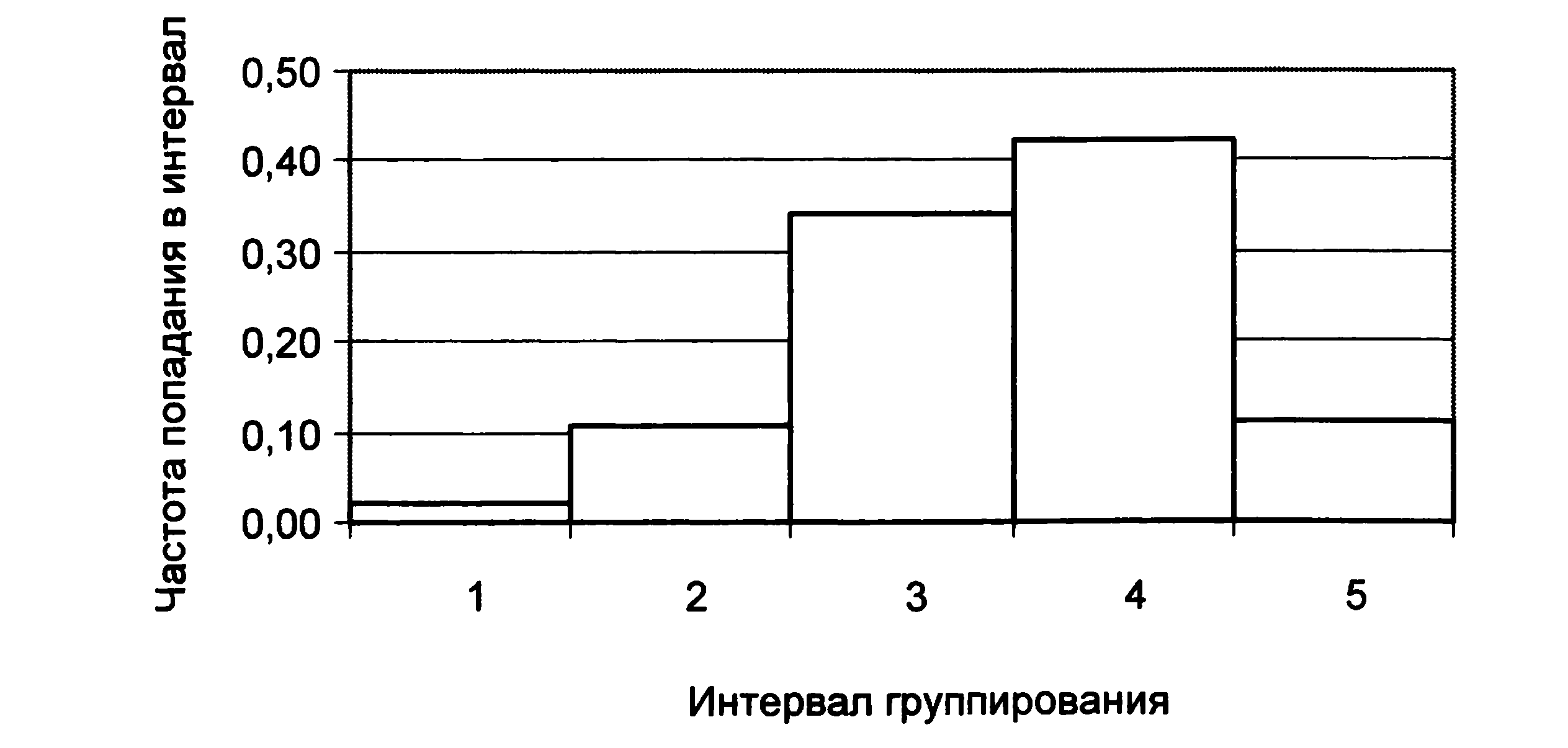

1. Результаты для 200 испытаний при равномерном распределении риск-переменных: |

математическое ожидание NPV 3487,18;

стандартное отклонение NPV 2008,76;

коэффициент вариации NPV 0,58;

минимальное значение NPV —452,48;

максимальное значение NPV 8242,59;

вероятность реализации неэффективного проекта 0,03.

Гистограмма при равномерном распределении риск-переменных показана на рис. 2.

Рис. 2. Гистограмма NPV при равномерном распределении риск-переменных

2. Результаты для 200 испытаний при треугольном распределении риск-переменных:

математическое ожидание NPV 3423,48;

стандартное отклонение NPV 1250,92;

коэффициент вариации NPV 0,37;

минимальное значение NPV 370,98;

максимальное значение NPV 6312,89;

вероятность реализации неэффективного проекта 0.

Гистограмма при треугольном распределении риск-переменных показана на рис. 3.

Рис. 3. Гистограмма NPV при треугольном распределении риск-переменных

Этот пример хорошо иллюстрирует, что уточнение вида распределения проекта приводит к изменению результатов. Проект с треугольным распределением риск-переменных (при одинаковом диапазоне их изменения) обладает большей устойчивостью. Во втором случае получение отрицательного NPV практически невероятно, а коэффициент вариации, характеризующий относительный разброс значений NPV, намного ниже (0,37 по сравнению с 0,58 при равномерной распределенности риск-переменных).

Учет вероятностной зависимости риск-переменных. Отсутствие учета вероятностной зависимости переменных, в частности коррелированное™, может привести к заметным искажениям результатов статистического моделирования. Включение вероятностно зависимых риск-переменных в математическую модель инвестационного проекта может привести к серьезным искажениям характеристик устойчивое™ и устойчивости проекта, если условие зависимое™ не будет учтено в математической модели. Степень смещения результатов зависит от важное™ вероятаостно зависимых переменных по отношению к проекту. Поэтому проводится специальный этап установления наличия вероятностной зависимости, в частности корреляции между переменными и поиска возможностей ее учета в модели. Это касается как парной, так и множественной корреляции.

Пример. Рассмотрим результаты моделирования на том же примере, на котором изучали влияние вида закона распределения риск- переменных на результаты моделирования. Анализ будем проводить для случая равномерной распределенности случайных величин. Пусть после проведения дополнительных исследований было установлено наличие линейной корреляции между объемом продаж и ценой.

Допустим, что по исходным данным известно, что коэффициент регрессии в уравнении связи между ценой и объемом сбыта равен —0,7 (что показывает отрицательную сильную линейную зависимость между объемом продаж и ценой на продукцию, что, по сути, отражает закон спроса). Тогда, уравнения регрессии, учитываемые в модели, выглядят так:

Объем продаж в 1-й год = 310 — 0,7 • Цена продаж;

Объем продаж во 2-й год = 399 — 0,7 • Цена продаж;

Объем продаж в 3-й год = 399 — 0,7 • Цена продаж.

Рассмотрим результаты расчетов, проведенных по данной моде

ли (рис.4):

математическое ожидание NPV 3492,90;

стандартное отклонение NPV 123,39;

коэффициент вариации NPV 0,04;

минимальное значение NPV 3075,40;

максимальное значение NPV 3760,86;

вероятность реализации неэффективного проекта 0.

Рис. 4. Гистограмма NPV при учете вероятностной зависимости риск-переменных

Очевидно, что полученные результаты существенно отличаются от модели, в которой все эти риск-переменные считались независимыми. Учет корреляции уточняет модель. Проект, как выясняется, обладает значительным запасом прочности и очень надежный. Коэффициент вариации снизился с 0,58 до 0,04, а вероятность реализации неэффективного проекта — с 0,03 до 0.

Для учета зависимости между переменными могут быть использованы такие статистические методы, как, например, классическая модель линейной регрессии для моделирования корреляции; задание условной функции распределения; моделирование многомерного нормального закона с помощью матрицы ковариаций.

2. Осуществление имитации. Основным этапом имитационного моделирования, в рамках которого с помощью компьютерной программы реализован алгоритм метода Монте-Карло, является осуществление имитации.

1. Генерирование случайных чисел проводится путем компьютерной операции получения псевдослучайных чисел, независимых и равномерно распределенных на отрезке [0; 1]. Каждое новое полученное случайное число рассматривается как значение функции распределения для соответствующей риск-переменной.

2. Значение каждой независимой риск-переменной восстанавливается как аргумент функции распределения вероятности данной риск-переменной. При этом учитываются условия наличия вероятностной зависимости и коррелированное™.

3. Значения переменных величин подставляются в математическую модель, и рассчитывается интегральный показатель эффективности проекта (например, NPV).

4. Изложенный в пп. 1—3 алгоритм повторяется п раз. Результаты моделирования (т.е. NPV проекта или другой показатель), таким образом, рассчитываются и сохраняются для каждого имитационного эксперимента.

Каждый имитационный эксперимент — это случайный сценарий. Число имитационных экспериментов должно быть достаточно велико, чтобы сделать выборку репрезентатавной по отношению к бесконечному числу возможных комбинаций. Ни в коем случае нельзя выбирать п произвольно. Необходимое число имитационных экспериментов зависит от многих факторов, например от структуры мате- матаческой модели, степени детализации модели денежных потоков, числа и диапазонов изменения риск-переменных. В одном случае будет достаточным п = 100, а в другом — необходимо провести более 5000 расчетов. Поэтому следует осуществлять столько экспериментов, сколько требуется, чтобы обеспечить необходимую точность моделирования и надлежащее качество результатов имитации.

Некоторые подходы к правильному выбору количества реализаций при имитационном моделировании рассмотрены в приложении 1.

2. Анализ результатов. На последнем этапе процесса риск- анализа проводится анализ и интерпретация результатов, полученных на этапе имитации.

Можно проводить анализ результатов имитационного моделирования двух типов: графический и количественных показателей.

Результатом проведения имитационных экспериментов является выборка из п значений NPV (или другого результирующего показателя). Вероятность каждого случайного сценария равна

(6.2)

(6.2)

Где i — номер сценария;

п — общее число имитационных экспериментов.

Следовательно, вероятность того, что проектный результат будет ниже определенного значения, — это просто число расчетов, при которых значение показателя было ниже, поделенное на общее число имитационных экспериментов. Строя график кумулятивного распределения частот появления результатов, можно рассчитать вероятность, соответствующую результатам проекта, которые будут ниже или выше заданного значения.

Графический анализ. Для проведения графического анализа необходимо построить выборочные аналоги функции распределения и функции плотности распределения результирующего показателя (NPV или другого). В проектном анализе они называются соответственно куммулятивным профилем риска и профилем риска.

Таким образом, необходимо построить гистограмму NPV. По полученной выборке из NPV строится вариационный ряд, т.е. значения NPV ранжируются от минимального до максимального. Гистограмма строится путем разбиения вариационного ряда на к интервалов группирования в соответствии с рекомендациями математической статистики (к = Ln(п), например).

При необходимости можно подобрать и теоретический закон распределения результирующего показателя; для этого оценивается согласованность эмпирических данных с подбираемым законом распределения с помощью критерия согласия x2..

Стандартные критерии принятия инвестиционного решения, обычно применяемые в детерминированном анализе, сохраняют свое значение ценность и сопоставимость и для данного метода.

Однако имитационное моделирование предоставляет лицу, принимающему решение, дополнительную информацию о рискованности проекта (какие случайные сценарии с какой вероятностью могут реализоваться), поэтому окончательное решение субъективно.

Общее правило состоит в том, что выбирается проект с распределением вероятностей NPV, которое больше соответствует личной предрасположенности к риску лица, принимающего решение. Если ЛПР склонно к риску, оно скорее будет выбирать для инвестирования проекты с относительно высоким средним значением NPV, обращая меньше внимания на их возможную рискованность (большой разброс относительно среднего значения, значительную вероятность реализации неэффективного проекта и т.д.). Если ЛПР не расположенно к риску, оно, скорее всего, выберет для инвестирования проекты с не очень большим средним NPV, но малорискованные.

Для иллюстрации возможностей графического анализа (подобранных теоретических законов распределения) рассмотрим некоторые возможные ситуации, связанные с принятием решения по единственному проекту (случаи 1—3) и связанные с выбором одного из альтернативных (взаимоисключающих) проектов (случаи 4 и 5).

Кумулятивное распределение вероятностей NPV более часто применяется для принятия решений, касающихся взаимоисключающих проектов, в то время как некумулятивное (плотность) лучше применять для выявления моды и среднего значения.

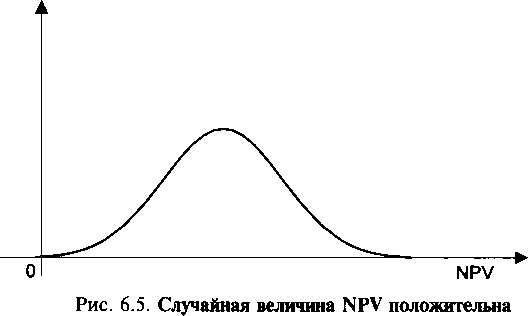

Случай 1. Случайная величина NPV является положительной (рис. 6.5). Если значение NPV положительно даже в «наихудшем» случае, проект может быть принят.

Плотность распределения вероятностей  |

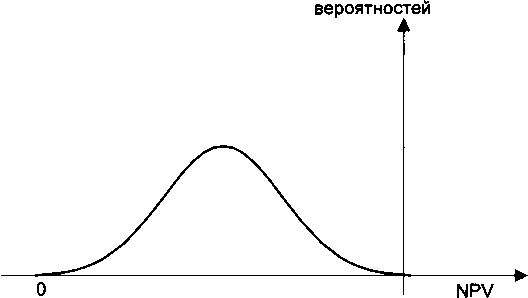

Случай 2. Случайная величина NPV отрицательна (рис. 6.6). Если даже в «наилучшем» случае получается отрицательное значение NPV (т.е. вероятность реализации эффективного проекта равна нулю), проект должен быть отвергнут.

Плотность распределения  Рис. 6.6. Случайная величина NPV отрицательна Рис. 6.6. Случайная величина NPV отрицательна |

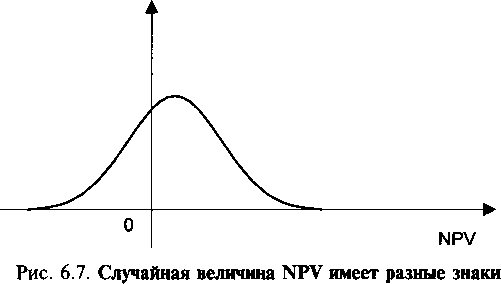

Случай 3. Случайная величина NPV может быть любой (рис. 6.7). Существует некоторая вероятность того, что NPV принимает положительные значения, и некоторая вероятность того, что NPV будет отрицательна, поэтому судьба проекта зависит от предрасположенности к риску лица, принимающего решение.

Плотность распределения вероятностей  |

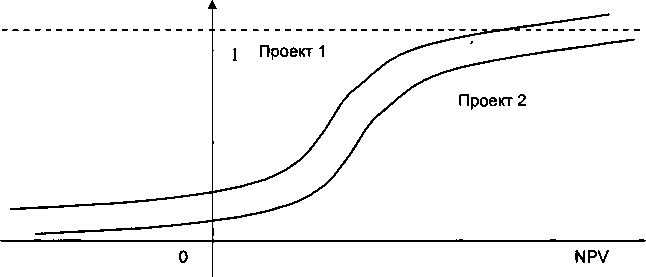

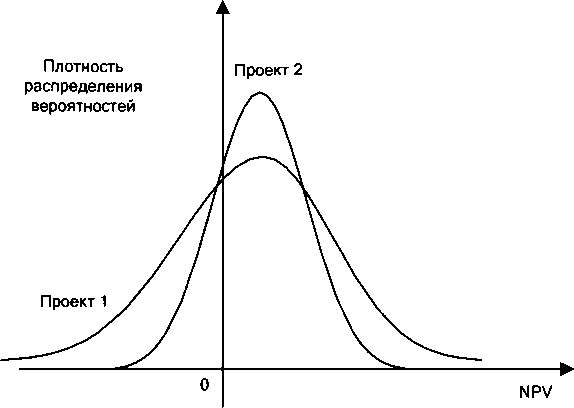

Случай 4. Непересекающиеся графики кумулятивных распределений вероятностей NPV для взаимоисключающих проектов (рис. 6.8). При одинаковой вероятности NPV проекта 2 всегда больше, чем проекта 1. Поэтому, если графики кумулятивных распределений вероятностей NPV для взаимоисключающих проектов не пересекаются ни в одной точке, то следует выбирать проект, график функции распределения вероятностей которого лежит правее. При небольшом сдвиге функций распределения нельзя исключить предположения, что он вызван только разбросом статистических данных, а не объективным преимуществом одного проекта перед другим. Данный случай может быть исследован особо, путем проверки гипотезы о расположении функций распределения (например, с помощью критерия Вилкоксона).

Вероятность  Рис. 6.8. Непересекающиеся графики функций распределения вероятностей NPV для взаимоисключающих проектов Рис. 6.8. Непересекающиеся графики функций распределения вероятностей NPV для взаимоисключающих проектов |

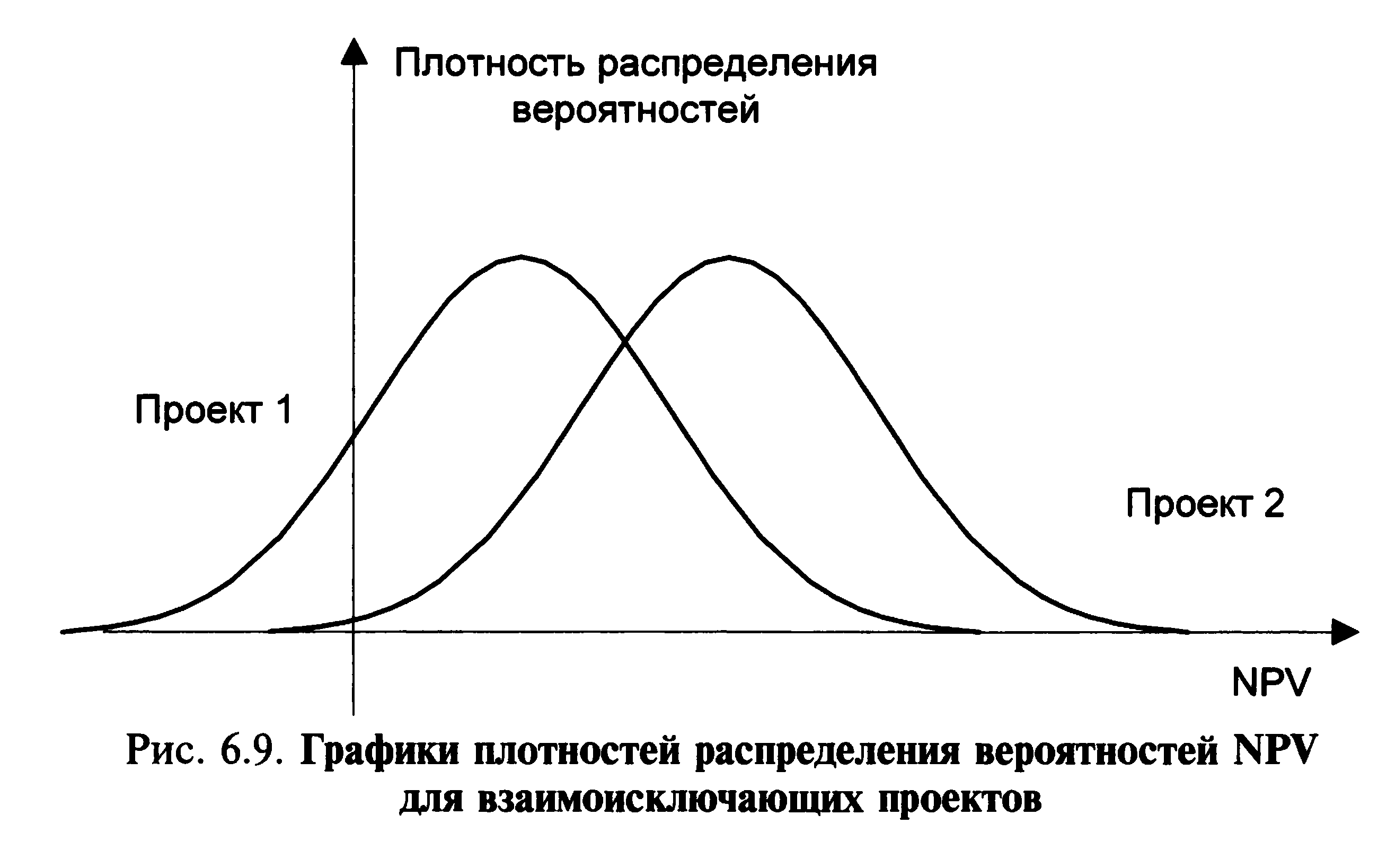

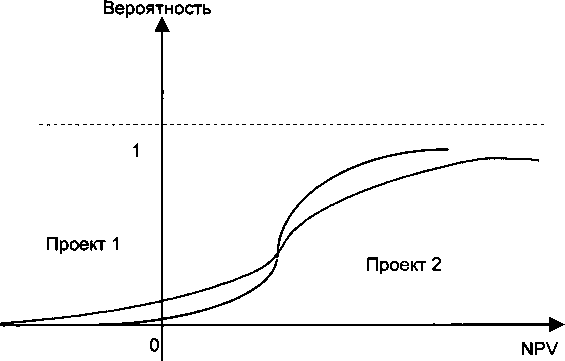

Случай 5. Пересекающиеся кумулятивные распределения плотности вероятностей NPV для взаимоисключающих проектов (рис. 6.9—6.11). Склонных к риску ЛРП будет привлекать возможность высокого NPV, и поэтому они выберут проект 1. Несклонные к риску будут ориентироваться на меньшие потери, поэтому они выберут проект 2. Если распределения вероятностей NPV для взаимоисключающих проектов пересекаются в какой-либо точке, решение остается зависимым от предрасположенности к риску и расположения точки пересечения. С некумулятивным распределением вероятностей реальные пересечения труднее определить, так как вероятность представлена визуально как общая площадь под такой кривой.

Рис. 6.10. Пересекающиеся графики функций распределения вероятностей NPV для взаимоисключающих проектов Рис. 6.10. Пересекающиеся графики функций распределения вероятностей NPV для взаимоисключающих проектов |

Рис. 6.11. Пересекающиеся графики плотностей распределения вероятностей NPV для взаимоисключающих проектов Рис. 6.11. Пересекающиеся графики плотностей распределения вероятностей NPV для взаимоисключающих проектов |

В данной ситуации для формализации результатов визуального анализа можно проверить гипотезу о сравнении дисперсий с помощью критерия Фишера или критерия Романовского. Если гипотеза о равенстве дисперсий отвергается, то проект с меньшей дисперсией более надежен. Другое основание для принятия решений может дать сравнение вероятностей получения NPV ниже заданного порогового уровня.

Анализ количественных показателей. Ниже описываются количественные измерители риска для NPV, но аналогичные расчеты могут быть проведены и для других показателей эффективности инвестиционного проекта.

Ожидаемое значение. Показатель «ожидаемое значение» EV (expected value) представляет собой агрегирование в виде единственного числа информации, имеющейся в распределении вероятностей NPV. Он рассчитывается как взвешенная средняя значений всех возможных результатов (как было отмечено выше, все случайные сценарии равновероятны, поэтому  где п — общее число проведенных имитационных экспериментов):

где п — общее число проведенных имитационных экспериментов):

Ожидаемое значение NPV при анализе проекта в ситуации неопределенности позволяет, заменив стандартный критерий одного значения NPV, провести оценку эффективности проекта и сравнить эффективность альтернативных проектов, так как учитывает риск (множество возможных значений NPV при случайных сценариях) и соответствует аксиомам рационального поведения. С другой стороны, этот показатель не дает полной информации о степени рискованности проекта в целом самого по себе и по сравнению с другими проектами, для выполнения такого анализа целесообразно использовать иные критерии, речь о которых пойдет ниже.

Может применяться как для оценки коммерческой эффективности проекта в целом, так и для оценки эффективности проекта с учетом схемы финансирования.

Ожидаемый выигрыш. Показатель «ожидаемый выигрыш» EG (expected gains) определяется как сумма «взвешенных по вероятностям» положительных значений NPV:

где  — число неотрицательных значений NPV;

— число неотрицательных значений NPV;

к — число неотрицательных значений NPV в полученной в результате проведения имитационных экспериментов выборке случайных сценариев.

Может применяться для оценки коммерческой эффективности проекта в целом. Для оценки проекта с учетом схемы финансирования совпадает с показателем ожидаемого дохода при выполнении условия финансовой реализуемости проекта.

Ожидаемые потери. Показатель «ожидаемые потери» EL (expected losses) определяется как сумма «взвешенных по вероятностям» отрицательных значений NPV:

где  — отрицательные значения NPV;

— отрицательные значения NPV;

т — число отрицательных значений NPV в полученной в результате проведения имитационных экспериментов выборке случайных сценариев.

Может применяться как для оценки коммерческой эффективности проекта. Для оценки проекта с учетом схемы финансирования не применяется, так как величина ЧДД в этом случае в сценариях при выполнении условия финансовой реализуемости положительна.

Ожидаемое значение есть сумма ожидаемого выигрыша и ожидаемых потерь:

EV =EG + EL.

Коэффициент ожидаемых потерь. Этот показатель аналогичен показателю «нормируемый ожидаемый убыток». Коэффициент ожидаемых потерь ELR (expected loss ration) является показателем, измеряющим величину взятых по модулю ожидаемых потерь по отношению к сумме ожидаемого выигрыша и взятых по модулю ожидаемых потерь:

Коэффициент ожидаемых потерь, определенный таким образом, может изменяться от 0, означающего отсутствие ожидаемых потерь и низкую рискованность проекта, до 1, которая означает отсутствие ожидаемого выигрыша и полную рискованность проекта.

Этот показатель можно считать хорошим измерителем рискованности при расчетах коммерческой эффективности проекта, так как он является безразмерной величиной и измеряет риск как возможность потерь. При этом он учитывает не только возможность возникновения неэффективных проектов, но и размеры возможных потерь и доходов.

Дисперсия и среднее квадратическое отклонение. Дисперсия D и среднее квадратическое отклонение S показывают, насколько велик разброс значений NPV относительно ожидаемого значения. Это абсолютные измерители риска. Показатели применимы в первую очередь для оценки риска портфельных инвестиций, так как рассматривают риск как возможность и отрицательных, и положительных отклонений от среднего значения (и потерь, и выигрыша). Именно из-за этого они мало пригодны для целей оценки риска проекта как возможности потерь.

Дисперсия рассчитывается по формуле

Среднее квадратическое отклонение определяется как корень из дисперсии:

|

Коэффициент вариации Var является относительным показателем риска, так как абсолютное значение риска (среднего квадратического отклонения) нормируется на значение ожидаемого дохода. Он рассчитывается по формуле

При положительном математическом ожидании чем ниже коэффициент вариации, тем меньше разброс показателя эффективности ИП относительно его ожидаемого значения. Недостатком коэффициента вариации для целей анализа риска инвестиционных проектов является то, что он, как и предыдущие индикаторы, учитывает и отрицательные, и положительные отклонения от ожидаемого значения.

Вероятность реализации неэффективного проекта Р является, по сути, относительной частотой появления неэффективного проекта, относительным (безразмерным) показателем и позволяет определять риск как возможность осуществления неэффективного проекта. Может рассматриваться как показатель рискованности проекта при расчетах коммерческой эффективности проекта в целом без учета источников финансирования. К числу его недостатков можно отнести тот факт, что он показывает, сколько раз было нарушено условие эффективности, но не показывает, насколько велики потери. Вероятность реализации неэффективного проекта рассчитывается по формуле

P(NPV  (6.11)

(6.11)

где т — число отрицательных значений NPV в полученной выборке; п — число проведенных имитационных экспериментов (размер выборки).

Вероятность реализации проекта со значением критериального показателя ниже порогового уровня. Вероятность реализации проекта Р* со значением критериального показателя ниже порогового уровня показывает относительную частоту появления такого проекта, служит относительным измерителем риска прежде всего с позиции отдельных участников проекта, которые сами выбирают интересующий их критерий (Criter) и устанавливают минимально приемлемое для них его значение (Criter*).

Р* (Criter < Criter*) =  , (6.12)

, (6.12)

где т — число ИЭ со значением критериального показателя (Criter) ниже порогового уровня (Criter*), задаваемого лицом, оценивающим риск,

п — общее число экспериментов (значений показателя Criter в выборке).

Этот индикатор трактует риск как возможность потерь и может использоваться как показатель рискованности при расчетах эффективности участия в проекте. Его недостаток заключается в том, что, показывая, сколько раз было нарушено условие эффективности, он не показывает, насколько велики потери.

Таким образом, на основе имеющейся характеристики измерителей риска инвестиционного проекта можно сделать вывод, что наилучший показатель оценки эффективности проекта по результатам имитационного моделирования методом Монте-Карло — это ожидаемое значение NPV, а для оценки рискованности проекта лучше использовать вероятность реализации неэффективного проекта и коэффициент ожидаемых потерь (оба этих индикатора риска обладают свойством безразмерное™, что позволяет с их помощью сравнивать рискованность альтернативных проектов, обеспечивает сопоставимость сравнения уровня риска для различных проектов).

Вероятностная имитационная модель оценки рисков. Преимущества использования имитационного моделирования методом Монте-Карло в российской экономике обусловлены следующими причинами:

• высокая неопределенность приводит к тому, что результаты реализации проекта существенно отличаются от прогнозных, поэтому для избежания серьезных потерь необходимо оценить, какова вероятность реализации неэффективного проекта;

• различного рода высокие риски, присутствующие в российской экономике, требуют от разработчиков проекта реализации мероприятий по управлению рисками, с помощью предлагаемого подхода можно заранее оценить, насколько те или иные мероприятия по управлению рисками смогут снизить рискованность проекта и как это отразится на эффективности проекта.

Итак, имитационное моделирование методом Монте-Карло может быть использовано:

• для оценки рисков инвестиционного проекта;

• для управления рисками инвестиционного проекта;

• для построения оптимизационных моделей управления рисками с целью выбора минимального уровня риска при заданной ожидаемой чистой дисконтированной стоимости проекта или максимальной эффективности проекта при заданном пороговом уровне риска.

[1] В дальнейшем также речь будет идти об NPV как о наиболее часто употребляемом и наиболее универсальном показателе интегральной эффективности проекта, хотя в принципе все последующие рассуждения можно применять и к другим показателям эффективности.

[2] Metropolis N., Ulam S. The Monte Carlo Method// J. Amer. Statistical Assoc. 1949. V. 44. № 247.

[3] А.Г. Быковой, автором п. 6.4, была разработана обучающая программа в EXCEL, позволяющая выполнять основные этапы имитационного моделирования.