2015-10-13

2015-10-13 734

734Средства обучения: Оборудование и материалы: вычислительная техника, инструкционно – технологическая карта, рабочая тетрадь, канцелярские принадлежности.

Список литературы:

1 Пястолов С.М. Анализ финансово – хозяйственной деятельности. – М.: Академия, 2014

2 Савицкая Г.В. Анализ производственно-финансовой деятельности сельскохозяйственных предприятий: учебник / -М.: ИНФРА-М, 2011

Интернет-ресурс:

http://www.bibliotekar.ru/deyatelnost-predpriyatiya-2/3.htm

http://www.bibliotekar.ru/deyatelnost-predpriyatiya-2/13.htm

http://www.bibliotekar.ru/deyatelnost-predpriyatiya-2/16.htm

http://www.bibliotekar.ru/deyatelnost-predpriyatiya-2/18.htm

http://www.bibliotekar.ru/deyatelnost-predpriyatiya-2/25.htm

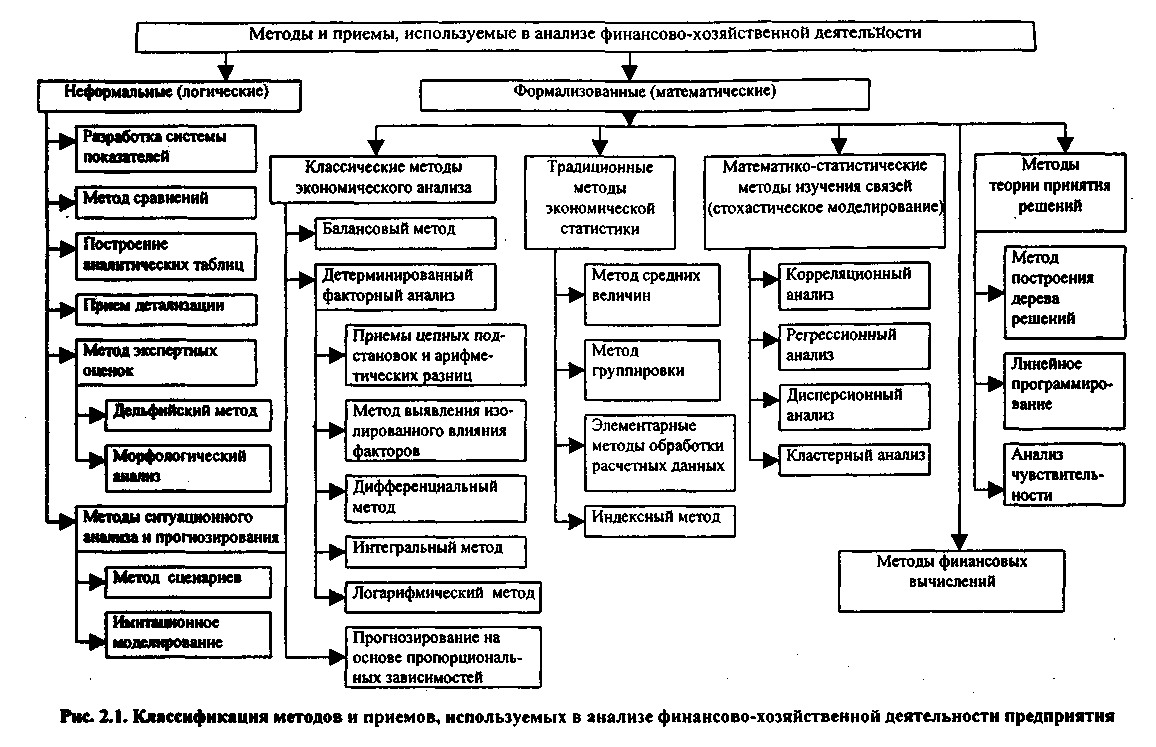

Существуют различные классификации методов и приемов анализа финансово-хозяйственной деятельности экономического субъекта. В основе всех классификаций лежат разные признаки. Одним из наиболее информативных представляется деление приемов и методов по степени их формализуемости, т.е. по тому, возможно ли и в какой степени описать данный метод с помощью неких формализованных (в первую очередь математических) процедур. Следуя этой логике, все аналитические методы могут быть подразделены на неформальные и формализованные. Классификация методов и приемов анализа приведена на рисунке.

Неформальные методы (вероятно, правильнее их назвать трудно формализуемыми) основаны на описании процедур на логическом уровне, без помощи строгих аналитических зависимостей. Большую роль в применении этих методов играют опыт и интуиция аналитика. Формализованные методы (иногда их еще называют математическими) опираются на предварительно заданные строгие зависимости и правила. Не все из них равнозначны по сложности используемого математического аппарата, возможности реализации в практической деятельности и степени распространенности в работе аналитических служб на предприятиях и специальных консалтинговых фирм.

В большинстве случаев при анализе (в том числе экспресс-анализе) финансово-хозяйственной деятельности предприятия применяют в первую очередь неформальные методы, а также классические методы экономического анализа и статистики. Применение компьютеров существенно расширило аналитический инструментарий, расширив возможности "старых" методов и дав аналитикам новые. Аналитические пакеты того или иного объема и сложности есть практически в любой бухгалтерской программе, а также в табличных процессорах для персональных компьютеров. Сегодня работа по анализу деятельности предприятия немыслима без применения компьютеров.

Метод цепных подстановок (для выполнения задания 3).

1) Вычислим себестоимость валового сбора зерна по плану:

Свп план=Sпл*Упл*Zпл

2) Определим влияние изменения посевной площади (S) на себестоимость валового сбора зерна. (Свп)

а) Рассчитаем условный показатель

Свп усл.1=Sф*Упл*Zпл

б) Рассчитаем отклонения Свп вызванное изменением посевной площади.

∆Свп(s)=Свп усл1-Свп пл.

в)отклонение в % по отношению к плановой себестоимости валового сбора

3) Влияние изменения урожайности на себестоимость волового сбора

а) Свп сл2= Sф*Уф*Zпл

б) ∆ Свп(у)=Свп усл2-Свп усл1

в) в процентах к плану

4) Влияние изменения себестоимости 1ц. на себестоимость волового сбора зерна.

а) Свпф=Sф*Уф*Zф

б) ∆Свп(z)=Свпф-Свп усл2

в) в процентах

5)Общий результат влияния факторов составил:

а) в руб ∆Свп(s)+ ∆Свп(у)+ ∆Свп(z)

б) в %

Методика выполнения работы:

1 Порядок выполнения:

1) Ознакомиться с теоретическим материалом и ответить на контрольные вопросы.

2) Изучить требования по оформлению отчета.

3) Прочитать инструкцию по выполнению работы.

4) Выполнить указанное задание.

5) Проанализировать практическую ситуацию.

6) Составить отчет и сдать на проверку.

2 Требования к результатам и оформлению работы:

1. Работа выполняется в рабочей тетради с применением специальных бланков или их макетов.

2. Работа должна быть написана разборчивым почерком.

3. В тексте не должно быть произвольного сокращения слов, кроме общепринятых: РФ, руб. и т.д.

4. Работа выполняется ручкой с синей или фиолетовой пастой.

5. Задания выполняются в порядке очередности указанной в инструкционно – технологических картах.

6. Не допускается использование корректоров, красной пасты, стирание и перечеркивание значений документов, кроме разрешенных.

7. Суммы хозяйственных операций должны быть отражены в соответствии с ПБУ в рублях и копейках.

8. Не допускается округление и сокращение сумм до целых. Не допускается «засорение» регистров, несущих цифровую информацию, буквенными значениями (единица измерения).

9. При выполнении работы следует привести решение, пояснение расчетов, сделать бухгалтерскую проводку, дать оценку полученным результатам. Решение и расчеты оформить в таблицах, регистрах. Каждая таблица (регистр) должна иметь номер таблицы, заголовок, единицы измерения, наименование всех строк и граф.

10. Таблицы, рисунки и схемы выполняются заранее (ДО ВЫПОЛНЕНИЯ ПРАКТИЧЕСКОЙ), в домашних условиях, с применением средств автоматизации.

11. Решение задания приводится СРАЗУ после его условия, с приложением соответствующих документов и поясняющей части.

12. При определении показателей вначале пишется формула, и обозначения всех ее элементов.

13. При расчете, каких - либо, показателей по формулам - в ОБЯЗАТЕЛЬНОМ порядке расставляются единицы измерения у каждого числа и в ответе. Неправильная единица измерения в ответе является СЕРЬЕЗНОЙ ошибкой.

3 Содержание заданий:

Задание 1 на основе исходных данных вычислить отклонения от плана посева.

Таблица №1.

Выполнение плана посева и уборки сельскохозяйственных культур.

| Культуры или группы культур | Выполнение плана посева | Выполнение уборки | ||||

| план | отчет | Отклонения (+,-) | План гр5=гр3 | Отчет Гр6=гр3 | Отклонения (+,-) | |

| Зерновые: Пшеница озимая Рожь озимая Пшеница яровая Овес Итого: и т.д. |

Задание 2 на основе данных таблицы №2 вычислить абсолютное и относительное отклонение от плана объема выпуска валовой продукции. Сформулировать выводы.

Таблицы №2.

Выполнение плана производства продукции млн.руб.

| Отрасли и культуры | В среднем за 3 года. | Фактически в прошлом году | В отчетном году | Абсолютное отклонение от плана | Выполнение плана, % | |

| план | факт | |||||

| Зерновые | 109,8 | 110,2 | 120,8 | 125,3 | ||

| Картофель, овощи и бахчевые | 2091,7 | 2162,1 | ||||

| Кормовые | 1102,3 | 1187,6 | 1125,4 | 1278,8 | ||

| Сады, ягодники, виноградники | 115,2 | 120,6 | 142,5 | 144,2 | ||

| Всего: | 3339,3 | 3452,4 | 3610,4 | 3710,4 |

Задание 3 На основе исходных данных в таблице выявить влияние отдельных факторов на общий результат.

Данные о производстве зерна в хозяйстве.

| Показатели | По плану (пл) | Фактически (ф) | Отклонение от плана (+,-) |

| Себестоимость валового зерна: руб(Свп) % Посевная площадь га (S) Урожайность, с 1га,ц(У) Себестоимость 1ц,руб(Z) | 1АВО |

Вывод: