2015-10-16

2015-10-16 512

5121. Прибыль предприятия.

К важнейшим показателям, от степени выполнения которых зависит оценка деятельности предприятия, относится прибыль и рентабельность предприятия. Анализ прибыли приведен в таблице 1.

Таблица 1 – Доход, прибыль и рентабельность за 2010-2012год

| Показатель | Годы | ||

| Доход, тыс.руб. | |||

| Прибыль, тыс.руб. | |||

| Рентабельность, % | 13,2 | 11,3 | 7,3 |

Технико-эксплуатационные показатели за двенадцать месяцев 2012 года по сравнению с прошлым годом приведены в таблице 2.

Таблица 2 - Технико-эксплуатационные показатели работы предприятия

| Наименование показателя | Год | Темпроста, % | |

| Объем перевозимого груза, тыс. т. | 102,57 | ||

| Грузооборот, тыс. ткм. | 111,85 | ||

| Среднесписочное количество автомобилей, ед | 101,26 | ||

| Автодни в работе | 100,7 | ||

| Коэффициент выхода на линию | 0,481 | 0,479 | 99,58 |

| Коэффициент технической готовности | 0,7 | 0,69 | 98,57 |

| Коэффициент использования пробега | 0,475 | 0,472 | 99,37 |

| Время в наряде, ч | 11,1 | 12,1 | 109,01 |

| Общий пробег, км | 104,38 | ||

| Часы на линии | 109,56 | ||

| Средняя скорость, км/час. | 18,7 | 17,8 | 95,19 |

| Выработка на один автомобиль, тыс. руб. | 1456,3 | 1619,5 | 111,21 |

| Среднесуточный пробег, км | 103,86 |

Данные таблицы 2 свидетельствуют об увеличении всех технико-эксплуатационных показателей по сравнению с соответствующим периодом прошлого года, за исключением коэффициента технической готовности и коэффициента выпуска автомобилей на линию, темпы роста которых составили 98,57% и 99,58% соответственно. Увеличение показателей вызвано увеличением объемов перевозок.

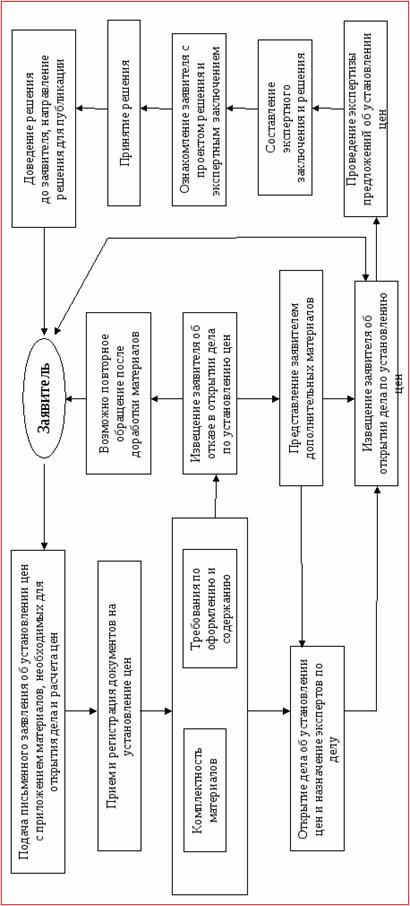

2. Виды тарифов (уровень цен).

Методики определения стоимости на предприятии АТУ-725, следующие:

1. В договорных условиях цена может устанавливаться в виде твердой денежной величины, рассчитанной на единицу продукции (на м2 площади отделки, м3 кладки, 1 узел, 1 ввод и т.д.).

2. В договоре подряда указывается фиксированная базисная стоимость в ценах, и оговаривается порядок расчета текущей цены по методике Министерства архитектуры и строительства с использованием индексов изменения стоимости, ежемесячно рассчитываемых РНТЦ. Договором подряда фиксируются состав и нормы лимитированных затрат, включаемых в стоимость выполненных работ.

3. В соответствии с постановлением «Об утверждении положений о порядке формирования договорной (контрактной) цены и расчетов между заказчиком и подрядчиком при строительстве объектов и о порядке организации и проведения подрядных торгов на строительство объектов, о внесении изменений в постановление» договорная цена определяется по результатам подрядных торгов на основании цены предложения подрядчика – победителя торгов.

Договорная цена фиксируется в протоколе согласования цены и может быть изменена лишь при изменении налогового законодательства или при внесении изменений в проектно-сметную документацию. Расчеты за выполненные работы производятся на основании цен, сформированных по этапам (комплексам) работ, предусмотренным графиком производства работ с применением коэффициента, определяемого соотношением соответствующих статистических индексов.

Несмотря на разнообразие методик определения стоимости вся методология ценообразования в АТУ-725 построена на нормативном методе ценообразования.

3. Тарифная схема представлена на рисунке 2.

Рисунок 2 – Тарифная схема АТУ-725

4. Правила применения тарифов на транспорте.

Расчеты за услуги, оказываемые АТУ-725, осуществляются с помощью транспортных тарифов. Тарифы включают в себя:

- платы, взыскиваемые за перевозку грузов;

- сборы за дополнительные операции, связанные с перевозкой грузов;

- правила исчисления плат и сборов.

5. Нормативно-правовые документы тарифного регулирования.

Основополагающим нормативным правовым документом, устанавливающим правила взимания провозной платы, является Гражданский кодекс Российской Федерации, ст. 790 которого определяет, что размер провозной платы за перевозку грузов, пассажиров и багажа устанавливается соглашением сторон, если иное не предусмотрено законом или иными правовыми документами.

6. Условия и порядок реализации услуг по перевозке.

При определении стоимости эксплуатации машин и механизмов в текущих ценах применяются индексы изменения стоимости эксплуатации машин-представителей к их базисной стоимости. Тип механизма и количество отработанных машино-часов определяются в соответствии с ресурсно-сметными нормами.

Стоимость эксплуатации машин и механизмов, индексы на которые отсутствуют, определяется по индексу механизма, аналогичного по назначению и близкого по технической характеристике, а при его отсутствии – по общему индексу изменения стоимости эксплуатации машин и механизмов по региону.

Стоимость эксплуатации башенных кранов определяется по ценам и индексам изменения стоимости на эксплуатацию данных механизмов по маркам, приведенным в Сборнике индексов изменения стоимости, цен и тарифов в строительстве, книга 2, в разрезе управлений механизации и специализированных передвижных механизированных колонн (СПМК).

Затраты, связанные с транспортировкой грунта и мусора, определяются с применением индекса изменения стоимости эксплуатации машин и механизмов для расчета вышеуказанных затрат.

Для определения сметной стоимости эксплуатации строительных машин в сметах на строительство объектов учитываются затраты по перебазировке строительной техники с одной строительной площадки (базы механизации) на другую, если они не учтены сметными нормами.

В соответствии с исходными данными подрядчика и данными проекта организации строительства проектный институт в процессе разработки проектно-сметной документации может произвести замену машин и механизмов, учтенных ресурсно-сметными нормами, с корректировкой стоимости их эксплуатации. Если такая замена произошла в процессе выполнения работ, то в случае удорожания стоимости разница покрывается за счет резерва средств на непредвиденные работы и затраты, передаваемого в распоряжение подрядной организации.