2015-10-13

2015-10-13 460

460* Хозяйственные операции:

1) Стоимость незавершенного производства в начале отчетного периода переносится на счет 811 – 100 000

Dt 811-Ct 215

2) Списываются материалы на основное производство - 1 200 000

Dt811 – Ct 211

3) Начислена з\п работникам основного производства – 200 000

Dt 811 – Ct 531

4) Произведено отчисление в соц. фонд – 58 000

Dt 811 – Сt 533

5) Списываются затраты вспомогательного производства на основное производство -150 000

Dt 811 – Ct 812

6) Списываются косвенные производств. затраты на основное про-во. - 148 000

Dt 811 – Ct 813

7) Оприходована готовая продукция, полученная из основного пр-ва – 1 785 000

Dt216 – Ct 811

8) Отражается сумма незавершенного производства - ∑ 71 000

Dt 811 Основное производство Ct

1) 100 000 7)1 785 000

2) 1 200 000 На начало месяца деньги

3) 200 000 идут опять в

4) 58 000 1-ую операцию

5) 148 000

6) 150 000

Rulaj 1 856 000 Rulaj 1 785 000

S.f. 0 +71 000

1 856 000

3) Процесс реализации – является последней стадией кругооборота средств, когда предприятия реализуют произведенную ими продукцию, товары и услуги покупателям.

В процессе реализации предприятия получают доходы. Учет процесса реализации регламентируется НСБУ18 и НСБУ3 (состав затрат и расходов предприятия).

Процесс реализации важен тем, что по его завершению предприятия определяют финансовый результат, который зависит от величины выручки, от реализации и себестоимости реализованных товаров, продукции или услуг.

Для учета процесса реализации применяются счета КЛАСС 6-ДОХОДЫ и КЛАСС 7 – РАСХОДЫ.

Доходы предприятия включают в себя:

1) Операционные доходы, которые состоят их доходов от продаж, а также других операционных доходов (получены в результате основной деятельности предприятия)

2) Не операционные – доходы от инвестиционной деятельности, от финансовой деятельности, а также чрезвычайные доходы.

· Доходы от инвестиционной деятельности – это доходы полученные от реализации материальных и нематериальных активов/материальных и нематериальных долгосрочных активов.

· Доходы от финансовой деятельности включают в себя доходу, полученные в качестве спонсорских сумм, государственных субсидий, а также стоимости безвозмездно полученных активов.

· Чрезвычайные доходы включают сумму, полученную от страховых компенсаций, которые возместят сумму убытка, полученного в результате стихийных бедствий.

Счета класса 6 по учету дохода- пассивные.

По кредиту данных счетов (611,612,621,622,623) отражают сумму полученных доходов за отчетный период.

По дебету в конце отчетного периода относятся доходы на итоговый финансовый результат следующая бухгалтерская запись:

Dt-611,612,621,622,623

Ct-351 (итоговый финансовый результат)

Счета 6 класса не имеют Si и Sf.

Для учета расходов предназначены счета Класса 7 «Расходы». По отношению к балансу эти счета активные.

По дебету данных счетов (711,712,713,714,721,722,723,731) в течение отчетного периода отражается себестоимость продаж и все расходы, связанные с деятельностью предприятия.

По кредиту этих счетов в конце отчетного периода отражается списание расходов на итоговый финансовый результат.

Dt-351

Ct-711,712,713,714,721,722,723,731

Счета 7 класса не имеют Si и Sf.

Хозяйственные операции:

За отчетный период на предприятии имели место следующие хозяйственные операции по учету процессов реализации:

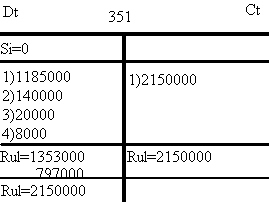

1. Реализована покупателям готовая продукция по себестоимости-1185000

Dt-711-1185000

Ct-216-1185000

2. На текущий счет поступила выручка от покупателей по договорной цене-2150000

Dt-242-2150000

Ct-611-2150000

3. Израсходованы материалы на упаковку реализуемой продукции-140000

Dt-712-140000

Ct-211-140000

4. Начислена зарплата работникам сферы торговли-20000

Dt-712-20000

Ct-531-20000

5. Произведены отчисления в органы социального страхования от зарплаты работников торговли-8000

Dt-712-8000

Ct-533-8000

6. Полученные расходы относятся на итоговый финансовый результат

| Закрыли 711 счет |

Ct-711-1185000

Dt-351-168000

| Закрыли 712 счет |

Ct-712-20000

Ct-712-8000

| Закрыли 611 счет |

Dt-611-2150000

Ct-351-2150000

| 2150000 1353000 797000 |

| Если прибыль |

Ct-333-797000

| Если убыток |

Ct-351