2015-10-13

2015-10-13 338

338Определите, какие участки вашего бизнеса дают самую высокую отдачу, какие едва-едва себя оправдывают и какие приносят лишь убытки. Для этого мы произведем Анализ 80/20 доходов но различным аспектам:

> по определенному наименованию или группе/типу наименований вашей продукции;

> по определенному клиенту или группе/типу клиентов

> по любому другому связанному с вашей деятельностью фактору, по которому у вас имеется статистика, на пример по географии расположения или по каналам распространения вашей продукции;

> по сегменту конкуренции.

Начнем с продукции. Наверняка у вас имеется статистика по вашей продукции. Возьмите статистику продаж по каждому наименованию или группе наименований продукции за недавний период (месяц, квартал, год, — выясните, какие данные наиболее точно отражают положение вещей в настоящее время) и после вычета затрат определите доходность этой продукции.

То, насколько легко вам удастся это проделать, зависит от состояния вашей управленческой статистики. Возможно, вы уже имеете все необходимые данные в готовом виде, а может, вам придется заняться подсчетами. Вам нужны продажи по наименованиям или группам наименований продукции, и, может быть, потребуется знать сумму валовой прибыли (продажи минус затраты). Подсчитайте также общие затраты в масштабах всей вашей фирмы (все накладные расходы). Затем распределите по справедливости все накладные расходы на каждую группу продукции.

Грубее всего будет распределить затраты в зависимости от процента продукции в общем обороте. Однако легко понять, что такое распределение не будет достаточно справедливым. Некоторые наименования продукции отнимают у продавца слишком много времени в сравнении со своей ценой, а некоторые — очень мало. Некоторые наименования продукции усиленно рекламируются, а некоторые не рекламируются вовсе. Производство одних

наименований продукции требует кипучей деятельности множества управленцев, другие же выпускаются без всякого шума вокруг них.

Так что возьмите каждую категорию накладных расходов и распределите ее на каждую группу продукции. Когда все расходы будут распределены, посмотрите на то, что у вас получилось.

Скорее всего у вас получится так, что некоторые наименования продукции, малая часть всего вашего оборота, имеют очень высокую доходность. Большая часть вашей продукции умеренно доходна или почти не приносит прибыли. А вот некоторые наименования вашей продукции потрясающе убыточны, — вы это увидите, как только закончите распределение затрат по наименованиям продукции.

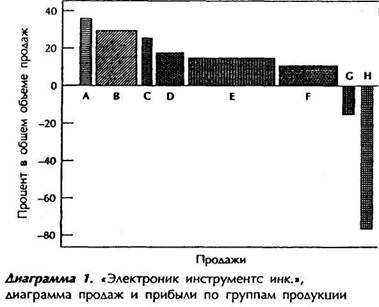

В таблице 1 отражены данные, недавно полученные мной при изучении одной компании по производству электрооборудования. Диаграмма 1 отображает те же данные более наглядно; если вы не любите цифры, пользуйтесь ею.

| Таблица 1. «Электроник инструменте инк.», таблица продаж и прибыли по группам продукции | ||||

| Продукция | Продажи в тыс. $ | Прибыль в тыс. $ | Доля прибыли в объеме продажи, в % | |

| Группа А | 3 750 | 1 330 | 35,5 | |

| Группа В | 17 000 | 5 110 | 30,1 | |

| Группа С | 3 040 | 25,1 | ||

| Группа D | 12 070 | 1 880 | 15,6 | |

| Группа Е | 44 110 | 5 290 | 12,0 | |

| Группа F | 30 370 | 2 990 | 9,8 | |

| Группа G | 5 030 | -820 | -15,5 | |

| Группа Н | 4 000 | -3 010 | -75,3 | |

| Итого: | 119 370 | 13 380 | 11,2 |

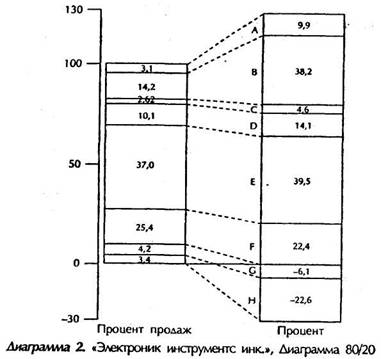

Из наших таблицы и диаграммы видно, что доля группы продукции А составляет лишь 3 % в общем объеме продаж, но эта группа приносит 10% всех доходов фирмы. Суммарная доля продукции групп А, В и С составляет 20% в общем объеме продаж, но эти группы дают 53% прибылей. Более наглядно это можно представить в виде Таблицы 80/20 (таблица 2) или в виде Диаграммы 80/20 (Диаграмма 3).

До сих пор мы не обращали внимания на 20% продаж, приносящих 80% прибыли, но вот и они. И если цифры будут не 80/20, то хотя бы 67/30, то есть 30% продаваемой продукции, дает почти 67% прибыли. Уже сейчас вы можете подумать над тем, что нужно сделать, чтобы увеличить продажи групп А, В, С своей продукции. Например, можно перераспределить маркетинговые усилия, уходящие на остальные 80% продукции, то есть дать указание своим продавца бросить все силы на удвоение продаж продукции групп А, В и С и не беспокоиться об остальных группах. Если вашим продавцам это удастся, то объем продаж вырастет всего на 20%, зато прибыли увеличатся на более чем 50%.

| Таблииа 2. «Электроник инструментс инк.», Таблица 80/20 | |||||

| Продукция | Процент в общем объеме продаж | Процент от общего объема прибыли | |||

| По каждой группе | С нарастающим итогом | По каждой группе | С нарастающим итогом | ||

| Группа А | 3,1 3,1 | 9,9 9,9 | |||

| Группа В | 14,2 17,3 | 38,2 48,1 | |||

| Группа С | 2,6 19,9 | 4,6 52,7 | |||

| Группа D | 10,1 30,0 | 14,1 6Ъ,8 | |||

| Группа Е | 37,0 67,0 | 39,5 106,3 | |||

| Группа F | 25,4 92,4 | 22,4 128,7 | |||

| Группа G | 4,2 96,6 | -6,1 122,6 | |||

| Группа Н | 3,4 100,0 | -22,6 100,0 | |||

А может вам стоить подумать о том, как сократить расходы на производство продукции групп D, Е и F или хотя бы повысить цены на них, а также о радикальном сокращении производства продукции Групп G и Н или полном отказе от него.