2015-10-13

2015-10-13 424

424Счет – основная единица хранения информации в бухгалтерском учете, способ системного отражения влияния хозяйственной операции на состояние объекта учета. Счета открываются на каждый вид актива, пассива и капитала фирмы. Совокупность счетов фирмы с соответствующими номерами называется Планом счетов.

На основании первичных документов на счете накапливаются и систематизируются текущие данные по однородным хозяйственным операциям. Любой счет представляет собой таблицу двусторонней формы.

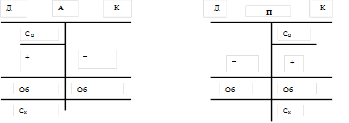

Учебные счета имеют Т-образную форму, их правая часть называется дебетом, а левая – кредитом. Эти названия служат исключительно для обозначения правой и левой частей счетов и более никакой смысловой нагрузки не несут.

Счета, предназначенные для учета движения имущества и других средств предприятия (активов), называют активными. Счета, предназначенные для учета движения капитала и обязательств, называют пассивными.

Поскольку на счете отражается движение (изменение) средств в процессе хозяйственных операций, то на конец отчетного периода выявляется остаток (сальдо) средств по этому счету. Остаток на начало периода называется начальное сальдо (СН), на конец – конечное (СК). Итоги только одних операций (увеличение или уменьшение) без сальдо называются оборотами.

Итог дебета называется дебетовым оборотом, а итог кредита – кредитовым оборотом.

На активных счетах сальдо может быть только дебетовоеили его совсем не будет. На пассивных счетах сальдо может быть только кредитовое.

Структура счетов:

(А) СК = СН + ОД – Ок (П) СК = СН + ОК – ОД

Постоянные – это счета, данные которых отражаются в балансе. Они не закрываются и переходят от одного отчетного периода к другому.

Временные счета отражают изменения в постоянных счетах в ходе коммерческих операций компании. По окончании отчетного периода временные счета закрываются посредством переноса их остатков на постоянные счета.

Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды: в дебет одного счета и одновременно в кредит другого взаимосвязанного с ним счета на одну и туже сумму. Каждая операция вызывает двойные взаимосвязанные изменения средств и источников.

Взаимосвязь между дебетом одного счета и кредитом другого, возникающая в результате хозяйственной операции называется корреспонденцией счетов (взаимосвязь). Счета при этом называются корреспондирующими. Письменное оформление такой взаимосвязи называется бухгалтерской проводкой.

Проводки могут быть простыми и сложными. Простая бухгалтерская проводка – это когда взаимодействуют только два счета, сложная – несколько.