2015-10-13

2015-10-13 450

450Классификация затрат:

1) по способу отнесения на себестоимость отдельных изделий затраты делятся на две категории: Прямые издержки – расходы, которые могут быть точно и единственным способом отнесены к конкретной целевой затрате (древесина, используемая для изготовления стола); Косвенные издержки – расходы, которые не могут быть точно и единственным способом отнесены к конкретной целевой затрате (аренда помещения, где стол изготовлен).

2) По назначению затраты можно сгруппировать:

– Основные затраты относятся к прямым издержкам на продукт (расходы на труд, непосредственно затраченный на производство конкретного продукта, основные материалы и пр.).

– Накладные расходы включают расходы, связанные с организацией деятельности предприятия и его управлением.

3) по отношению к объему производства затраты подразделяются на переменные и постоянные издержки.

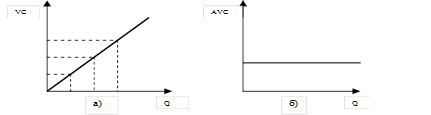

Переменные издержки (VC) – затраты, общая сумма которых изменяется прямо пропорционально изменению объема производства (активизация деятельности в два раза приведет к удвоению переменных издержек). Общие переменные издержки (VC) являются линейной функцией, а издержки этого рода на единицу продукции (AVC) – величиной постоянной (формула 2.1, рисунок 2.1)

AVC = VC / Q (2.1)

Рис. 2.1. Переменные издержки: а) общие; б) на единицу продукции

Рис. 2.1. Переменные издержки: а) общие; б) на единицу продукции

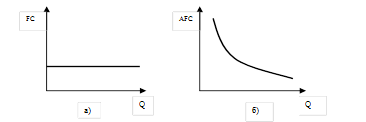

Постоянные издержки (FC) – часть затрат за определенный период, общая сумма которых не изменяется при изменении объема производства (рисунок 2.1а). Постоянные издержки на единицу продукции (AFC) снижаются пропорционально объему выпуска (рисунок 2.1б, формула 2.2).

AFC = FC / Q (2.2)

Рис. 2.2. Постоянные издержки: а) общие; б) на единицу продукции

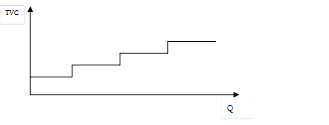

На практике чрезвычайно редко можно встретить издержки, которые по своей сути являются исключительно постоянными или переменными. Например, постоянные издержки могут возрастать скачкообразно или ступенчато. Такая функция называется дискретной.

Рис. 2.3. Скачкообразное повышение постоянных издержек

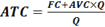

Любые издержки в общем виде могут быть представлены формулой 2.3 (такие затраты называют частично переменные):

(2.3)

(2.3)

Тогда затраты на единицу продукции (формула 2.4):

(2.4)

(2.4)

4) по значимости для принятия решения:

– релевантные (дифференцированные) – это будущие затраты и поступления, которые меняются в результате принятия решения. Те затраты и поступления, на которые принимаемое решение не оказывает влияния, называются нерелевантными.