2015-10-13

2015-10-13 1130

1130Головним завданням підприємства є виробництво та реалізація продукції, а кінцевою метою - отримання прибутку, центральну частину обліку складає облік процесу виробництва, калькулювання собівартості вироблюваної продукції та її реалізація. У зв'язку з цим першочергового значення для правильної організації обліку на підприємстві набувають технологічні та організаційні особливості виробництва та реалізації продукції.

Одним з основних показників, що характеризують виробничу діяльність підприємства, є собівартість. Вона виражає в грошовій формі всі витрати підприємства, пов'язані з виробництвом і реалізацією його продукції. Собівартість показує, у що обходиться підприємству виходить їм продукція. Одним з показників, що впливають на величину фактичної собівартості продукції, є незавершене виробництво.

При визначенні фактичної собівартості випущеної продукції до витрат на виробництво за місяць додається вартість незавершеного виробництва на початок місяця і віднімається вартість незавершеного виробництва на кінець місяця. Тому визначення вартості незавершеного виробництва є важливою проблемою бухгалтерського та управлінського обліку витрат на виробництво. [16, c.64]

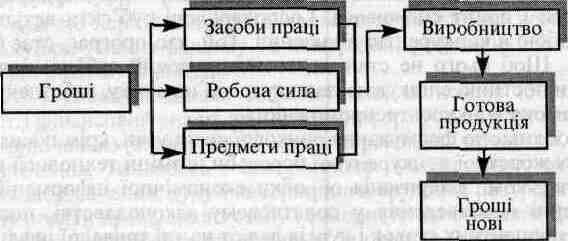

За своєю економічною сутністю, незавершене виробництво, як об'єкт бухгалтерського обліку, відноситься до оборотних активів або оборотних коштів підприємства. Оборотні кошти підприємства - це сукупність грошових і матеріальних засобів, авансованих в засоби виробництва, одноразово беруть участь у виробничому процесі і повністю переносять свою вартість на готовий продукт.

Особливістю оборотних коштів підприємства є процес їх кругообігу, в якому вони послідовно проходять такі стадії: грошову, продуктивну і товарну. Процес виробництва на підприємстві характеризується тим, що обігові кошти в процесі руху одночасно знаходяться у всіх стадіях і у всіх формах.

Саме на стадії виробництва оборотні кошти приймають форму незавершеного виробництва (малюнок 1.1).

Малюнок 1.1 - Стадії кругообігу оборотних коштів підприємства

Малюнок 1.1 - Стадії кругообігу оборотних коштів підприємства

Щоб найбільш повно представити сутність незавершеного виробництва як економічної категорії, необхідно виділити класифікаційні риси співвідносні з об'єктом дослідження:

незавершене виробництво є матеріальним (речовим) активом;

незавершене виробництво є матеріальним (речовим) активом;

незавершене виробництво є операційним активом за характером обслуговування діяльності підприємства;

незавершене виробництво є власним активом підприємства;

за ступенем ліквідності незавершене виробництво відноситься до слаболіквідних активів, так як воно може бути конверсоване в грошову форму без втрат своєї поточної ринкової вартості лише після закінчення значного періоду часу.

Витрати на незавершене виробництво і напівфабрикати власного вироблення представляють особливі об'єкти обліку виробничої діяльності. [19, c.252]

Незавершене виробництво - це витрати виробничих ресурсів, які в силу технологічних особливостей на певний момент не перетворилися в готові продукти.

Не належать до незавершеної продукції: матеріали, покупні напівфабрикати, що знаходяться в цехах, але не піддані обробці або складанні, що залишилися у виробництві деталі за анульованими замовленнями, повернута продукція.

Незавершене виробництво знаходиться: на робочих місцях, безпосередньо в цехах; в проміжних цехових комор або в місцях накопичення деталей для транспортування в інший цех; на складах готових деталей виробничого відділу; в комплектувальних комор і комплектувальних відділеннях складальних цехів, на конвеєрах і постах збірки складальних цехів і ділянок, на випробувальних станціях і в пакувальному цеху. [17, c.132]

В обліку виробництва місць знаходження надається особливе значення. Вони розглядаються як контрольно-облікові точки, що визначають побудову всієї системи виробничого обліку. Місця накопичення напівфабрикатів у цехах та на виробничих ділянках служать для прийому продукції та робіт контролерами відділу технічного контролю або працівниками випробувальних станцій. При бригадній організації праці та оплати за кінцевою операції або кінцевої продукції контрольні точки зазвичай організовують після виконання кінцевої операції бригадою у відповідності з технологічним процесом або при виході деталей з виробничої дільниці, цеху. У цехах і на ділянках, що мають міжопераційні проміжні комори, контрольно - облікові точки збігаються. При цьому досягається поєднання трьох функцій: приймання продукції і робіт з якості; визначення вироблення бригади, дільниці; обліку напівфабрикатів і контролю за їх запасами.

Важливе місце в накопиченні запасів незавершеного виробництва мають комплектувальні комори, склади готових деталей виробничого відділу та комплектувальні відділення складальних цехів. Складальні цехи і ділянки починають звідси відлік по кількості і якості деталей, звідси ж починається зворотний рух напівфабрикатів та їх поділ на остаточно забраковані і підлягають виправленню тут оперативно контролюються збереження і комплектність незавершеного виробництва для цілей диспетчерського регулювання запуску у виробництво.

Складальні цехи, де завершується виробництво продукції, узагальнюють інформацію для складання зведеного балансу руху напівфабрикатів по підприємству. Така інформація використовується для проведення взаємних звірок при бездокументарній передачі деталей і вузлів. Механічні цехи підприємства протягом декади, місяця передають напівфабрикати в складальні цехи без оформлення первинних документів. Для визначення кількості вступників деталей і вузлів підраховується випуск готової продукції за цей же звітний період. Потім кількість готової продукції помножується на кількість деталей кожного найменування, що входять по специфікації або комплектуючих відомостей в даний виріб. Отриманий результат коригується відповідно до зміни незавершеного виробництва і забракованих або повернутих з складального цеху деталей і вузлів. Результати підрахунку заносять в акт взаємної звірки, який одночасно служить для обліку виходу готової продукції механічних цехів і визначення незавершеного виробництва. [17, c.133]