2015-10-13

2015-10-13 14784

14784Улучшение использования основных фондов решает широкий круг экономических проблем, направленных на повышение эффективности производства: увеличение объема выпуска продукции, рост производительности труда, снижение себестоимости, экономию капитальных вложений, увеличение прибыли и рентабельности капитала и, в конечном счете, повышение уровня жизни общества.

Для характеристики использования основных производственных фондов применяются различные показатели. Условно их можно разделить на две группы: обобщающие и частные показатели.

Обобщающие показатели применяются для характеристики использования основных фондов на всех уровнях народного хозяйства – предприятия, отрасли и народное хозяйство в целом. К этим показателям относят фондоотдачу, фондоёмкость, фондовооружённость и рентабельность.

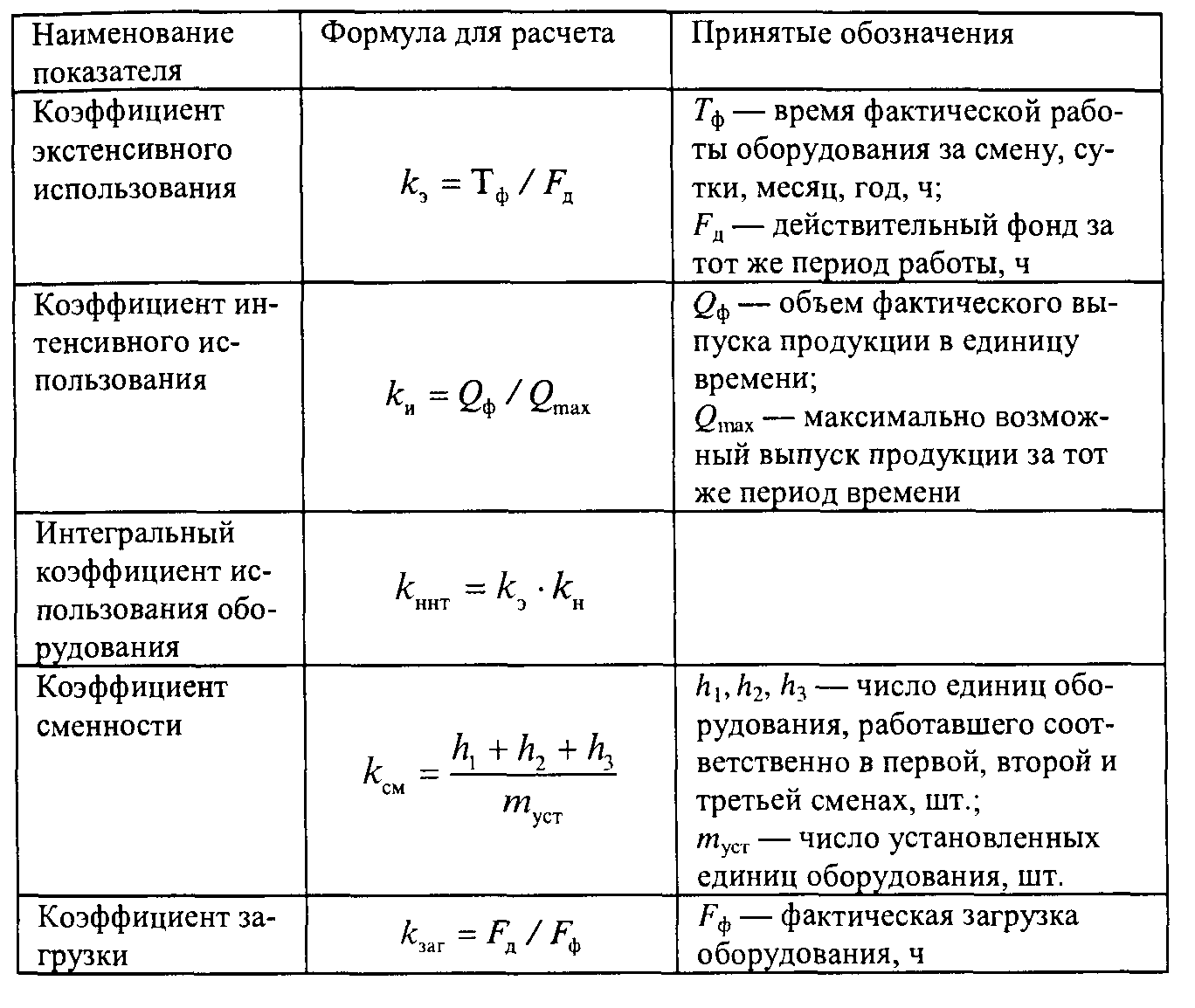

Частные показатели – это натуральные показатели, которые используются чаще всего на предприятиях и в их подразделениях. Они делятся на показатели интенсивного и экстенсивного использования основных фондов. Показатели интенсивного использования ОФ характеризуют величину выхода продукции (выполненной работы) в единицу времени с определенного вида оборудования (или производственных мощностей). Показатели экстенсивного использования основных фондов характеризуют их применение во времени. К числу важнейших из указанных показателе относятся: коэффициенты использования планового, режимного и календарного времени работы оборудования, коэффициент сменности работы оборудования, показатель внутрисменных простоев и др.

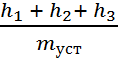

Наибольшее значение среди частных показателе экстенсивного использования имеет коэффициент сменности работы оборудования, который определяется как отношение суммы машино-смен в течение суток к общему числу рабочих мест. Повышение коэффициента сменности работы основных средств на предприятии – важный источник роста объема производства продукции и повышения эффективности использования основных фондов. В хозяйственной практике коэффициент сменности использования машин и оборудования определяется как отношение числа машино – смен, отработанных за сутки оборудованием, к общему количеству установленного оборудования по формуле:

К см =  ,

,

где К см – коэффициент сменности использования оборудования;

h 1, h 2, h 3 – число единиц оборудования, работавшего соответственно в первой, второй и третьей сменах, шт.;

m уст – общее количество установленного оборудования, шт.

Повышение коэффициента сменности – важнейший показатели экстенсивной загрузки основных фондов.

Главное направление повышения эффективности использования оборудования – это совершенствование его структуры и повышение степени использования мощности. Важное значение имеет устранение относительного избытка оборудования, что влияет на экономические показатели предприятия.

Показателем экстенсивного использования основных фондов является величина внутрисменных простоев оборудования, отнесенная к плановому фонду времени его работы. Главные причины внутрисменных простоев оборудования – низкий уровень организации производства, необеспеченность своевременной загрузки рабочих, неисправность оборудования и т. д. Для устранения этого недостатка необходимо прежде всего улучшить организацию производства, наладить учет и контроль работы оборудования.

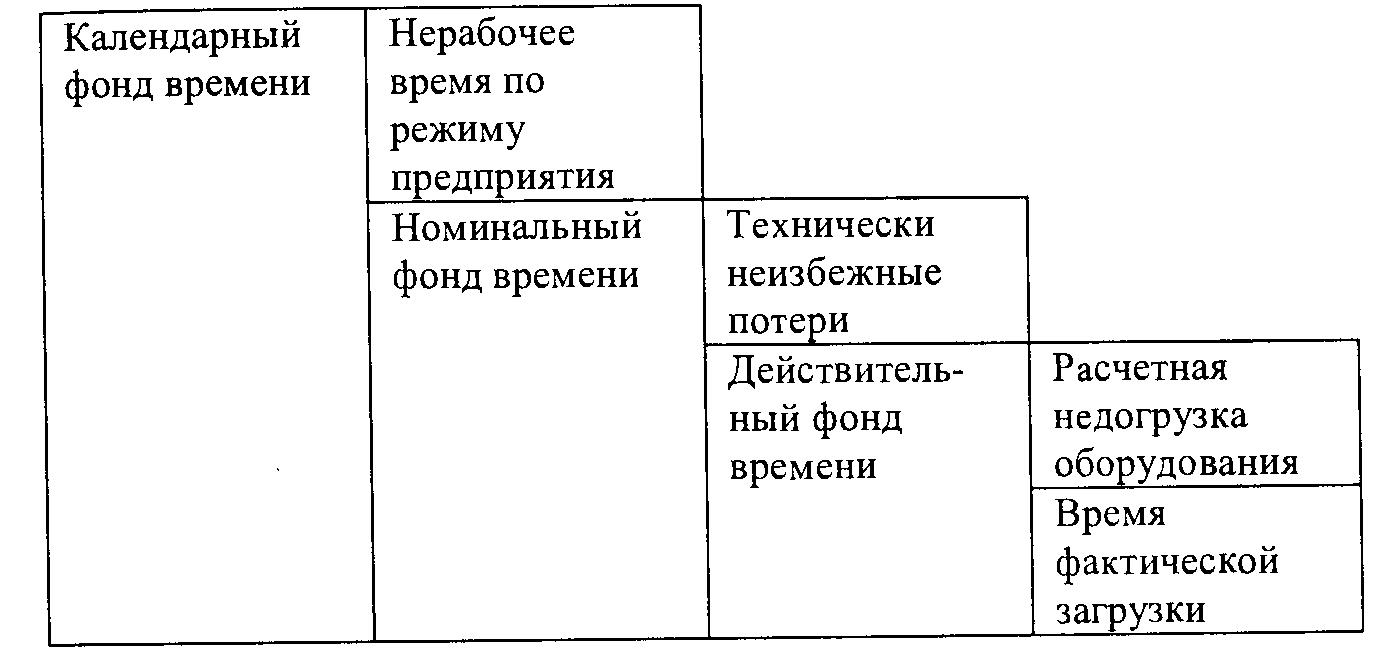

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы.

Различают следующие фонды времени (рис. 3.5):

− календарный,

− номинальный

− действительный.

– фактический фонд отработанного времени.

Рис. 3.5.Структура фонда рабочего времени оборудования

Календарный фонд времени представляет по сути произведение годового количества дней на продолжительность суток (365 * 24 = 8760) в часах, он является верхней границей времени работы оборудования.

Этот показатель используется при планировании в непрерывном производстве, когда рабочие машины и оборудование используются круглосуточно и круглогодично, не останавливаются на выходные и праздничные дни. К таким производствам относятся: выработка электроэнергии, подача тепла и других видов энергии потребителям, некоторые специальные производства. Для этих производств календарный фонд времени будет являться и номинальным фондом.

Большинство промышленных предприятий относится к производствам с прерывным технологическим процессом, т. е. процесс может быть прерван на выходные и праздничные дни, на ночное время. Эти предприятия работают в одну, две или три смены, в зависимости от чего и будет рассчитываться продолжительность рабочего времени, называемая номинальным фондом.

Номинальный (режимный) фонд времени — это величина рабочего времени, которое может быть использовано в течение года на предприятиях с прерывным технологическим процессом. Расчет номинального фонда времени ведется на основании производственного календаря и количества смен работы предприятия. Производственный календарь рассчитывается на каждый год исходя из продолжительности рабочей недели (40 часов) с учетом выходных и праздничных дней. На основании производственного календаря производится расчет номинального времени работы предприятия в одну или две смены.

Так, для производства с прерывным технологическим процессом номинальный фонд времени при работе в 1 смену составляет 2016 ч, при работе в 2 смены — 4032 ч.

Действительный (плановый) фонд времени — количество рабочих часов, полезно используемых в течение планируемого периода с учетом количества рабочих смен и планируемых потерь времени по техническим причинам. Планируемые потери рабочего времени обусловлены необходимостью проведения технического обслуживания и ремонтов, наладки (переналадки) оборудования на плановой основе. Величина потерь времени на эти цели может устанавливаться в процентах от номинального фонда.

Плановый фонд – время работы оборудования по плану; отличается от режимного временем нахождения оборудования в плановом ремонте и на модернизации;

Например, если долю потерь по техническим причинам принять равной 7 % номинального годового фонда времени, то годовой действительный (располагаемый) фонд времени при работе в одну смену для оборудования составит 1875 ч [2016 • (1 - 0,07)].

Система взаимосвязанных показателей непосредственно характеризующих уровень использования активной части основных средств, а также раскрывающих резервы возможного улучшения их использования, включает: коэффициент экстенсивного использования, характеризующий уровень использования оборудования во времени; коэффициент интенсивною использования, который характеризует уровень использования машин и оборудования по мощности; интегральный коэффициент, который характеризует уровень использования машин и оборудования как во времени, так и по мощности.

Уровень использования машин и оборудования может изменяться под воздействием многих факторов. К негативным факторам, снижающим фондоотдачу, относятся удорожание машин и оборудования абсолютное и относительное (на единицу роста производительности); снижение объема производства и реализации продукции предприятия.

Сравнение фактического и планового календарных фондов времени позволяет установить степень выполнения плана по вводу оборудования в эксплуатацию по количеству и срокам. Сравнение календарного и режимного дает возможность лучше использовать оборудование за счет повышения коэффициента сменности. Сравнение режимного и планового – резервы времени за счет сокращения затрат времени на ремонт.

Таблица 3.4 – Использование времени работы оборудования

Для характеристики использования времени работы оборудования применяются следующие коэффициенты:

календарного фонда времени: Кк.ф = Тф /Тк,

номинального фонда времени: Кн.ф = Тф /Тн,

планового фонда времени: Кп.ф = Тф /Тп,

удельного веса простоев в календарном фонде,

где Тф, Тн, Тп, Тк – соответственно фактический, номинальный, плановый и календарный фонды рабочего времени оборудования;

Важное значение имеют показатели использования производственных площадей и сооружений. Рациональное их использование дает возможность получить прирост выпуска продукции без капитального строительства и тем самым сокращает размеры требуемых вложении. При этом выигрывается время, так как организовать производство на высвобожденных производственных площадях можно гораздо быстрее, чем осуществить новое строительство. Среди показателей использования производственных площадей используются: коэффициент экстенсивного и интенсивного использования производственных площадей; объем продукции с 1м3 производственных площадей. Использование сооружений оценивается на основании производственных характеристик объектов, обычно их пропускной способности или мощности (водонапорные башни, бункера, резервуары и цистерны и т. п.).

Под интенсивной загрузкой оборудования подразумевается выпуск продукции за единицу времени в среднем на одну машину (машино-ч). Показателем интенсивности работы оборудования является коэффициент интенсивной его загрузки:

К и = Q ф / Q max

где Q ф/ Q max – соответственно фактическая и плановая среднечасовая выработка.

Обобщающий показатель, комплексно характеризующий использование оборудования, – это коэффициент интегральной нагрузки. Он представляет собой произведение коэффициентов экстенсивной и интенсивной загрузки оборудования:

К инт = К э* К и.

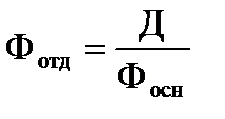

Для определения степени использования основных фондов на предприятиях применяются обобщающие показатели. Наиболее важный из них – фондоотдача основных фондов. Этот показатель определяется как отношение стоимости произведенной за год продукции к среднегодовой стоимости основных фондов. Фондоотдача показывает, какова общая отдача от использования каждого рубля, вложенного в основные производственные фонды, т. е. насколько эффективно это вложение средств.

В наиболее общем виде этот показатель свидетельствует о том, насколько эффективно используются рабочие машины и оборудование, а также производственные здания, сооружения, передаточные устройства и др. При расчете фондоотдачи наряду с собственными учитываются и арендованные основные средства. Исключаются только те объекты основных средств, которые находятся на консервации и в резерве (в пределах норматива) или сданы в аренду другим предприятиям и организациям. Фондоотдача рассчитывается по балансовой стоимости основных средств без вычета суммы износа.

Уровень и динамика фондоотдачи характеризуются совокупным влиянием технических, технологических, организационных и экономических факторов, с одной стороны, формирующих масштабы, техническое и технологическое совершенство и уровень их загрузки, а с другой — определяющих объем и структуру производства (цену, количество, качество и ассортимент продукции, трудоемкость изделий и т. д.).

Фондоотдача в общем виде показывает, сколько выпущено продукции на рубль основных производственных средств. Показатель фондоотдачи Фо рассчитывается по формуле:

,

,

где Д - объем реализованной за год продукции в стоимостном выражении, тыс. руб.;

Фосн – среднегодовая стоимость основных производственных фондов,

тыс. руб.

Рост фондоотдачи свидетельствует об интенсивном развитии предприятия за счет введения усовершенствованного оборудования и новых форм организации труда, рациональном использовании основных средств.

Результатом лучшего использования основных фондов является прежде всего увеличение объема производства

Ее величина свидетельствует о том, насколько эффективно используются производственные здания, сооружения, силовые и рабочие машины и оборудование, т.е. все без исключения группы основных фондов. Повышение фондоотдачи — важнейшая задача предприятий. В условиях научно-технического прогресса значительное увеличение фондоотдачи осложнено быстрой сменой оборудования, нуждающегося в освоении, а также увеличением капитальных вложений, направляемых на улучшение условий труда, охрану природы и т.п.

Важнейшие направления повышения фондоотдачи:

- улучшение структуры основных фондов, повышение удельного веса их активной части до оптимальной величины, рациональное соотношение различных видов оборудования;

- повышение коэффициента сменности работы оборудования в подразделениях предприятия;

- интенсификация производственных процессов путем внедрения новых технологии, машин и оборудования;

- улучшение условии и режима труда с учетом производственной эстетики;

- создание благоприятных социальных условии;

- совершенствование организации производства и труда.

Факторы, повышающие фондоотдачу, показаны на рисунке 3.5.

| Повышение производительности оборудования в результате техничес- кого перевооружения, реконструкции и и строительства новых предприятий |

| Снижение стоимости единицы мощности вновь вводимых, рекон- струируемых и перевооружаемых предприятий |

| Повышение коэф -фициента сменности работы оборудования |

| Улучшение исполь- зования времени и мощностей |

| Улучшение освоения вновь вводимых мощностей |

| Замена ручного труда машинным |

| Факторы роста фондоотдачи |

Рисунок 3.6 - Факторы роста фондоотдачи

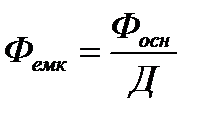

Другой обобщающий показатель – это фондоемкость, которая рассчитывается как отношение стоимости основных производственных фондов к объему выпускаемой продукции по следующей формуле:

где Фемк – фондоемкость;

Фосн – стоимость основных производственных фондов, руб.;

Д – объем продукции (доходы), руб.

Показатель фондоемкости является обратным к показателю фондоотдачи. Фондоемкость определяет необходимую величину основных фондов для производства продукции заданного объема на перспективный период. Если объем товарной продукции на будущий период изменяется, то делается расчет перспективной потребности в основных производственных фондах

Фондоемкость показывает какой размер основных фондов приходится на каждый рубль полученного дохода:

При увеличении фондоотдачи соответственно снижается фондоемкость.

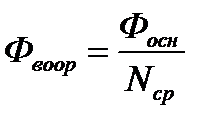

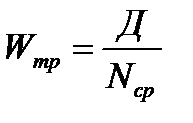

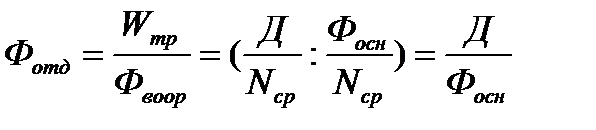

Фондовооруженность труда характеризует степень оснащенности каждого работника основными производственными фондами:

,

,

где Ncр – среднесписочная численность работающих на предприятии в рассматриваемом периоде.

Показатели производительности труда, фондовооруженности и фондоотдачи имеют между собой непосредственную связь, так как производительность труда является функцией фондовооруженности труда, а фондоотдача – функцией производительности труда. Поэтому отношение производительности труда к фондовооруженности есть не что иное как фондоотдача, то есть:

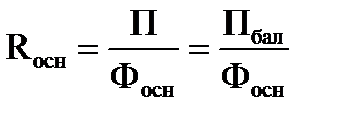

Рентабельность основных фондов является синтетическим показателем (неестественный), который характеризует в общем виде фактическую эффективность использования основных фондов не раскрывая резервов улучшения их использования и не определяя пути их реализации. Рентабельность в нашей отрасли считают эффективной 35%, во всем мире 10%.

,

,

где П – прибыль предприятия от всей деятельности, руб.;

Пбал – балансовая прибыль предприятия, руб.

Техническое состояние основных фондов характеризуется коэффициентами износа, годности, обновления и выбытия (табл. 3.5).

Коэффициент ввода показывает удельный вес основных средств, введенных в эксплуатацию в течение года.

Квв = Фвв / Ф к.г.,

где Фвв – стоимость основных средств, введенных в эксплуатацию;

Фкг - стоимость основных средств на конец года.

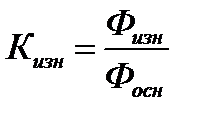

Коэффициент износа показывает, какая часть стоимости основных фондов уже перенесена на готовую продукцию предприятия, а также степень изношенности изменяющихся на предприятии основных фондов:

,

,

где Физн – стоимость износа основных фондов, руб;

Фосн – балансовая (первоначальная) стоимость основных фондов, руб.

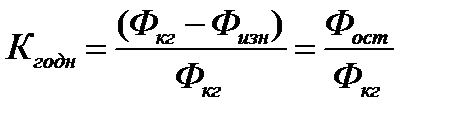

Коэффициент годности характеризует техническое состояние основных фондов.

,

,

где Фост – остаточная (неизношенная или несамортизированная) стоимость основных фондов;

Фкг – первоначальная стоимость на конец отчетного года.

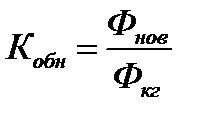

Коэффициент обновления характеризует интенсивность ввода в действие новых производственных мощностей:

,

,

где Фввод – стоимость вводимых основных фондов.

Коэффициент выбытия характеризует интенсивность выбытия основных фондов:

,

,

где Фвыб – стоимость выбывших основных фондов;

Фнг – первоначальная стоимость действующих основных фондов на начало расчетного периода (года).

Таблица 3.5 - Коэффициенты использования основных средств

| Наименование коэффициента | Обозначе- ние коэф- фициента | Формула вычисления коэффициента | Экономическое значение коэффициента |

| Коэффициент обновления | Кобн | Кобн.= Фнов. / Фкг Фнов. – стоимость вновь введенных основных средств; Фкг. - стоимость основных средств на конец года | Коэффициент обновления показывает удельный вес новых основных средств, поступивших в течение года в общем их количестве. |

| Коэффициент выбытия | Кв | Квыб. = Фвыб. / Фнг Фвыб. – стоимость выбывших основных средств; Фкг. - стоимость основных средств на конец года | Коэффициент выбытия показывает, какая доля основных средств, имевшихся к началу отчетного периода, выбыла за отчетный период из-за износа и ветхости. |

| Коэффициент прироста | Кп | Кп = Кобн – Квыб. | Коэффициент прироста определяет рост основных средств за данный период в результате обновления |

| Коэффициент физического износа | Кизн | Кизн. = Физн. / Фп Физн. – величина износа; Фп – первоначальная (балансовая) стоимость | Коэффициент износа показывает степень изношенности основных средств предприятия. |

| Коэффициент годности Кг = 1 – Ки. (7) Коэффициент годности | Кг | Кг = 1- Кизн. | Показывает долю их остаточной стоимости в первоначальной. |

| Коэффициент ввода | Квв | Квв = Фвв / Ф к.г., где Фвв – стоимость основных средств, введенных в эксплуатацию; Фкг - стоимость основных средств на конец года. | Коэффициент ввода показывает удельный вес основных средств, введенных в эксплуатацию в течение года. |