2015-10-13

2015-10-13 11278

11278Основной капитал

Основным фактором процесса производства материальных благ являются рабочая сила и средства производства. Средства производства подразделяются на средства труда и предметы труда.

Средствам труда ̶ это вещи, с помощью которых люди воздействуют на природу и на предметы труда с целью производства различных материальных благ: станки, машины, здания, сооружения, средства связи и т. д.

Предметы труда – все то, к чему прилагается человеческий труд, что подвергается обработке в процессе производства с целью приспособления их для личного и производственного потребления: уголь, руда, нефть, природный газ, лен, шерсть и т. д.

Средства труда принимают участие в создании продуктов труда в течение продолжительного времени и ряда производственных циклов, перенося часть своей стоимости на создаваемый с их помощью продукт или выполняемую работу.

Предметы труда целиком потребляются в одном производственном цикле и полностью переносят свою стоимость на вновь созданную продукцию.

Средства труда составляют материально-вещественное содержание основного капитала, а предметы труда - оборотного капитала.

Важнейшим фактором повышения экономической эффективности, улучшения финансового положения предприятий транспорта является рациональное использование финансовых ресурсов в виде основного и оборотного капитала.

Термин «капитал» может трактоваться как сумма (запас) материальных благ, необходимых для осуществления производственных процессов. Капитал предприятия (производственные фонды) состоит из основного капитала (основных производственных фондов) и оборотного капитала (оборотные производственные фонды и фонды обращения).

Основной капитал – это часть финансовых ресурсов, вложенная в производственные объекты, многократно участвующие в повторяющихся циклах производства, сохраняющие свою натуральную форму и переносящие свою стоимость на выпущенную продукцию (работы, услуги) частями в форме амортизационных отчислений.

Преобладающую часть основного капитала составляют основные средства, которые в натуральном выражении носят название «основные фонды».

Основные фонды определяют производственную мощность предприятий, характеризуют их техническую оснащенность (уровень механизации и автоматизации производства), так как их основу составляют транспортные средства, оборудование и сооружения. Основные фонды автотранспортных предприятий в целом образуют материальную базу хозяйственного потенциала отрасли, ее производственный аппарат.

Состав основного капитала транспортного предприятия представлен на рис.3.1

Рисунок 3.1 – Состав основного капитала

К внеоборотным активам относятся:

- машины и оборудование, требующие монтажа, а также законченные монтажом, но не введенные в эксплуатацию;

- не оконченные строительством или не оформленные актами ввода в эксплуатацию объекты капитального строительства и иные вложения во внеоборотные активы до их ввода в эксплуатацию.

НОУ-ХАУ (знаю как) – не защищенные охранными документами (патентами) и неопубликованные сведения и опыт научно-технического, управленческого, коммерческого и иного характера, которые представляют коммерческую ценность и могут служить предметом сделки, оформляемой соответствующим договором.

Инвестиции – это то, что «откладывается» на завтра, чтобы можно было больше употреблять в будущем. Одна их часть – это потребительские блага, не используемые в текущем периоде, а откладываемые в запас (инвестиции на увеличение запасов); другая – ресурсы, направленные на расширение производства (вложения в здания, машины, оборудование). Таким образом, инвестиции – это долгосрочные вложения средств (денежных, материальных), интеллектуальных ценностей внутри страны или за границей в различные отрасли (предприятия, программы, отдельные мероприятия и т. п.) с целью развития производства, предпринимательства, получения прибыли или других конечных результатов (например, природоохранных, социальных и др.).

Видами инвестиций могут быть денежные средства, акции и другие ценные бумаги, паевые взносы, движимое и недвижимое имущество, авторские права, ноу-хау и др. Различают следующие виды основных инвестиций: финансовые – вложения в ценные бумаги, а также помещение капитала в банки (вложения в ценные бумаги называют также портфельными инвестициями; реальные – долгосрочные вложения средств капитала) непосредственно в средства производства и предметы потребления.

Кроме того, к основному капиталу относятся и нематериальные элементы, называемые в учете нематериальными активами (стоимость интеллектуальной собственности, лицензий, патентов и др.).

Рациональное использование основного капитала обеспечивает рост производительности труда, снижение себестоимости перевозок, а следовательно, улучшение финансовых результатов работы автотранспортных предприятий.

Учет основного капитала осуществляется бухгалтерией предприятия. Бухгалтерский учет в денежном выражении отражает объем и движение основного капитала и отдельных его элементов. Для целей управления при изучении основного капитала статистика перед собой ставит более широкие задачи, для решения которых наряду с данными бухгалтерского учета используются данные оперативного учета и специально организованных статистических наблюдений.

Основной капитал – обобщающий показатель, характеризующий в денежном выражении весь капитал предприятия, как физический, так и денежный, который функционирует длительное время.

Иными словами, основной капитал включает длительно функционирующие:

· материальные ценности (станки, машины, здания и т. д.);

· финансовые вложения (собственные ценные бумаги, вложения в другие предприятия, долги других предприятий);

· нематериальные активы (патенты, лицензии, товарные знаки, проекты);

К основным фондам (средствам) относят физический капитал.

Объем основных средств исчисляется в денежном выражении, в виде их стоимости.

В силу этого основные средства характеризуют иногда как денежные средства, вложенные в основные средства производства.

3.2. Экономическая с ущность основных средств и их классификация

Основные средства предприятия — это средства труда, которые многократно участвуют в производственном процессе, сохраняют свою натуральную форму, и переносят свою стоимость на изготавливаемую продукцию частями, по мере износа.

Главные определяющие признаки основных средств предприятия следующие:

а) они используются предприятием для производства товаров и услуг, для сдачи в аренду другим организациям;

б) участвуют в хозяйственной деятельности предприятия в течение более одного года;

в) сохраняют свою натурально-вещественную форму в течение длительного времени;

г) стоимость их переносится на производимую продукцию постепенно, частями, в течение ряда циклов.

Основные средства представляют собой совокупность средств труда, многократно участвующих в процессе производства, сохраняющих свою натуральную форму и переносящих свою стоимость на готовую продукцию (работы, услуги) по частям в течение всего срока эксплуатации.

Основными средствами являются средства труда, одновременно отвечающие двум условиям: стоимостью свыше 30 базовых расчетных величин за единицу (по коврам и ковровым изделиям более 10 базовых величин) и со сроком полезного использования (службы) более одного года.

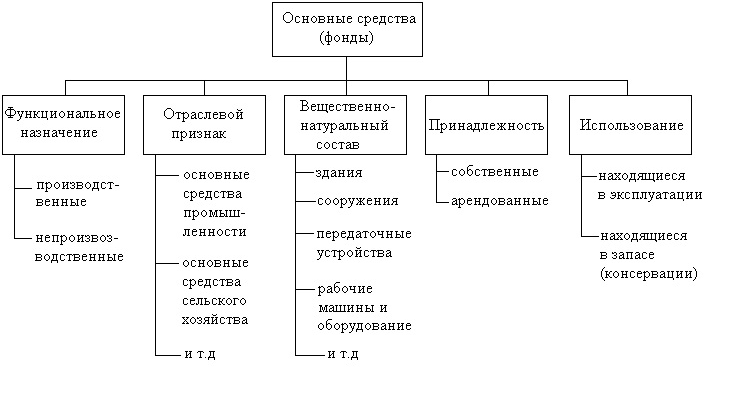

В зависимости от характера участия основных фондов в сфере материального производства они подразделяются на (рис. 3.2):

- производственные основные фонды (функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет капитальных вложений);

- непроизводственные основные фонды (предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится; воспроизводятся они за счет национального дохода).

Непроизводственные основные средства не участвуют в процессе производства, а используются для культурно-бытовых нужд работников (профилактории, клубы, столовые, детские сады).

В типовой классификации основные производственные фонды группируются по характеру участия и натурально-вещественным формам.

Таблица 3.1- Классификации основных производственных фондов

| Группы | Назначение и краткая характеристика |

| 1. Здания | Строительно-архитектурные объекты производствен- ного назначения (здания цехов, служб предприятия и др.) |

| 2. Сооружения | Инженерно-строительные объекты, выполняющие технические функции, не связанные с изменением оборотных производственных фондов (предметы труда) – дороги, эстакады, тоннели, мосты и др. |

| 3. Силовые машины и оборудование | Объекты, предназначенные для выработки и распределения энергии (генераторы, электродвигатели, двигатели внутреннего сгорания и др.) |

| 4. Рабочие машины и оборудование | Непосредственно участвуют в технологическом процессе, воздействуя на предметы труда (металлорежущие станки, прессы, молоты, термические печи и др.) |

| 5. Измерительные и регулирующие приборы и устройства, лабораторное оборудование | Предназначены для регулирования, измерения и контроля технологических процессов, проведения лабораторных испытаний и исследований |

| 6. Вычислительная техника | Совокупность средств для ускорения и автоматизации расчетов и принятия решений |

| 7. Прочие машины и оборудование | Машины и оборудование, не вошедшие в перечисленные группы (пожарные машины, оборудование телефонных станций и др.) |

| 8. Транспортные средства: железнодорожный, автомобильный, водный, авиационный | Производят перемещение людей и грузов в пределах предприятия и вне его (электровозы, тепловозы, автомобили и др.) |

| 9. Передаточные устройства | Объекты, предназначенные для трансформации, передачи и перемещения энергии (электро- и теплосети, газовые сети, не являющиеся основной частью здания) |

| 10.Прочие основные производственные фонды | Объекты основных производственных фондов, не вошедшие в вышеперечисленные группы (многолетние насаждения, отводы земельных участков, рабочий продуктивный скот). |

Перечисленные выше группы основных средств в процессе производства играют разную роль. Если здания и сооружения, как правило, обеспечивает условия для нормального протекания производственного процесса, то машины и оборудование непосредственно участвуют в производстве продукции. На этой основе по роли в процессе производства основные средства классифицируют на:

1. Активные (непосредственно участвуют в процессе производства или реализации):

− машины и оборудование;

− транспорт;

2. Пассивные основные средства (обеспечивают нормальное функционирование активной части основных средств):

− здания;

− сооружения;

− передаточные устройства.

Преобладающая часть стоимости основных производственных фондов АТП – это стоимость автомобилей, определяемая обычно как «стоимость транспортных средств». Это активная часть основных производственных фондов, т.е. те основные производственные фонды, эксплуатация которых непосредственно определяет объем транспортных услуг. В связи с особым вниманием, которое уделяется оптимизации структуры и проблемам использования активной части основных производственных фондов, выделяют отдельные классы подвижного состава. Так, можно выполнить группировку грузовых автомобилей по типу кузова (бортовые, самосвалы, фургоны, цистерны и т.п.), по грузоподъемности, по сроку эксплуатации; группировку автобусов по пассажировместимости, по длине оси и др.

Активная часть является ведущей и служит базой в оценке технического уровня и производственных мощностей. Она непосредственно участвует в превращении предметов труда в готовую продукцию. В целом по предприятиям промышленности (без учета отраслевой специфики) активная часть включает силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, транспортные средства.

Пассивная часть — все остальные средства, которые обеспечивают и создают условия для нормального протекания производственного процесса и тем самым содействуют превращению предметов труда в готовую продукцию.

Сравнительно невелик удельный вес стоимости пассивной части основных производственных фондов – производственных зданий, вычислительной техники, измерительного оборудования и т.д., т.е. той части основных производственных фондов, эксплуатация которых связана с обеспечением деятельности автотранспортных предприятий.

Основные средства должны приносить экономические выгоды и быть куплены не для перепродажи в будущем.

Задачи учета основных средств:

* правильное оформление документов и своевременное отражение в учете поступления основных средств, их внутреннего перемещения и выбытия;

* достоверное определение результатов от реализации и прочего выбытия основных средств;

* полное определение затрат, связанных с поддержанием основных средств в рабочем состоянии;

* контроль за сохранностью основных средств, принятых к бухгалтерскому учету;

* контроль за правильным начислением и использованием амортизации;

* контроль за эффективностью использования основных средств.

Для повышения качества и достоверности систематизации учета основных средств, в организациях применяется единая типовая классификация основных средств, в соответствии с которой они группируются: по отраслевому признаку, принадлежности, использованию, назначению, роли в процессе производства и т.д.

По отраслевому признаку основные средства группируют на основные средства:

− промышленности;

− сельского хозяйства;

− транспорта;

− строительства;

− торговли;

− общественного питания.

Такая группировка позволяет получить информацию о стоимости используемых основных средств в каждой отрасли.

По принадлежности основные средства подразделяются:

• на собственные (числятся на балансе организации);

• арендованные (числятся на забалансовом счете);

• находящиеся в оперативном управлении или хозяйственном ведении организации (у государственных и муниципальных унитарных предприятий).

По использованию основные средства делят на следующие группы:

− находящиеся в эксплуатации (действующие);

− в модернизации, реконструкции и техническом перевооружении;

− в запасе;

− на консервации;

− в аренде.

Это деление необходимо для разного начисления износа. Так, на средства, находящиеся в запасе и эксплуатации, начисляется амортизация на полное восстановление, а на средства, находящиеся на консервации и в аренде, износ не начисляется.

Рисунок 3.2 - Классификация основных средств (фондов)

Соотношение стоимости отдельных групп основных средств в их общей стоимости, выраженное в процентах, называется структурой основных средств.

С точки зрения анализа качественного состояния различают производственную, технологическую, отраслевую и возрастную структуры основных средств.

Под производственной структурой (Рис.3.3) понимается соотношение различных групп основных средств в их общей среднегодовой стоимости. Важнейшим показателем здесь является доля активной части. Она зависит от следующих факторов: характера выпускаемой продукции, масштабов производства однородной продукции, применяемого оборудования, концентрации, специализации и кооперации производства. В машиностроении удельный вес машин и оборудования выше, чем в целом по промышленности (около 50 %). На долю зданий приходится свыше 36 %. Оставшаяся часть — это стоимость сооружений, транспортных устройств, прочих основных средств.

Рис.3.3. Структура производственных фондов АТП.

Технологическая структура характеризует распределение основных средств по структурным подразделениям предприятия в процентном выражении от их общей стоимости, а также долю отдельных видов станков в общем количестве машинного парка, имеющегося на предприятии. Она дает представление о функциональном составе основных средств, является важным показателем развития предприятия и характеризует особенности соотношения отдельных видов средств труда в общей стоимости основных средств. Прогрессивной и оптимальной считается такая структура основных средств, которая обеспечивает высокое качество производимой продукции и максимальный уровень использования активной части при отсутствии простоев оборудования. Структура основных средств предприятия зависит от ряда факторов внутренней и внешней среды: видов и масштабов деятельности, технологического уровня в отрасли, финансовых ресурсов, которыми располагает предприятие и т.д.

Отраслевая характеризует долю стоимостей основных средств различных отраслей в их общей стоимости.

Возрастная структура характеризует распределение машин и оборудования (станков) по возрастным группам (до 5 лет, от 5 до 10 лет, от 10 до 15 лет, от 15 до 20 лет, свыше 20 лет). Средний возраст оборудования рассчитывается как средневзвешенная величина. Такой расчет может быть проведен как в целом по предприятию, так и по отдельным подразделениям и группам машин и оборудования.

Таблица 3.2 - Видовые структуры основных средств

| Виды структуры | Соотношение отдельных видов основных средств |

| Технологическая | доля стоимостей видов основных средств в их общей стоимости |

| Производственная | соотношение активных и пассивных частей основных средств |

| Отраслевая | доля стоимостей основных средств различных отраслей в их общей стоимости |

| Возрастная | долямашин и оборудования (станков) по возрастным группам (до 5 лет, от 5 до 10 лет, от 10 до 15 лет, от 15 до 20 лет, свыше 20 лет). |

Основным источником воспроизводства основных фондов являются амортизационные отчисления, величина которых зависит от стоимости основных фондов, нормативного срока их службы и нормы амортизации

В состав основных средств не включаются:

1) предметы, служащие менее одного года, независимо от их стоимости;

2) предметы, многократно используемые в хозяйственной деятельности организации, сохраняющие свою натурально-вещественную форму, стоимость единицы которых на момент приобретения не превышает величину, установленную Министерством финансов (стоимостью до установленного лимита – 30 базовых величин независимо от срока службы);

3) специальная одежда, включая форменную, специальную обувь, предметы проката независимо от стоимости и срока службы:

̶ специальные инструменты, специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа) и сменное оборудование (многократно используемые в производстве приспособления к основным средствам и другие, обусловленные специфическими условиями изготовления продукции, устройства);

̶ технологическая тара — т. е. тара, многократно используемая для хранения товарно-материальных ценностей на складах или непосредственно в технологическом процессе (контейнеры для транспортировки отдельных деталей, поддоны и т. п.);

̶ специальная одежда, специальная обувь и предохранительные принадлежности в соответствии с законодательством.

̶ отдельные строительные конструкции и детали, предназначенные для ремонтных целей и комплектации, числящиеся в оборотных фондах.