2015-10-13

2015-10-13 3216

3216На предприятиях для проведения учета основных средств используются натуральные и стоимостные показатели.

Натуральные показатели используются при учете основных средств в соответствии с их классификацией для составления баланса оборудования, для расчета производственной мощности предприятия, при проведении инвентаризации. Исходными материалами для учета основных средств в натуральных показателях служат паспорта предприятий и данные периодически проводимой инвентаризации основных средств.

Учет основных производственных средств в стоимостном выражении необходим для расчета рентабельности производства, показателей экономической эффективности, в том числе показателей фондоотдачи, фондоемкости, фондовооруженности, определения размера амортизационных отчислений и др.

В системе стоимостных показателей выделяют показатели, характеризующие отдельные элементы основных средств ипоказатели, характеризующие их совокупность.

Стоимостные показатели, характеризующие отдельные элементы основных средств. В практике планирования применяются следующие виды стоимостных оценок основных средств: первоначальная, восстановительная, остаточная, ликвидационная, балансовая и рыночная.

В бухгалтерском учете основные средства отражают в денежной оценке по первоначальной или восстановительной стоимости.

Первоначальная стоимость основных средств Ф представляет собой сумму фактических затрат наприобретение, сооружение, изготовление, доставку и монтаж объектов в ценах того года, когда они приобретены, введены в действие и поставлены на баланс. Величина первоначальной стоимости включает фактические затраты на приобретение по покупной цене, в том числе импортные пошлины и невозмещаемые налоги на покупку, а также любые прямые затраты по приведению актива в рабочее состояние для использования по назначению.

Первоначальная стоимость основных средств не подлежит изменению, кроме случаев, предусмотренных законодательством Республики Беларусь: достройка, дооборудование, реконструкция, частичная ликвидация, переоценка

Первоначальную стоимость можно рассчитать по следующей формуле:

Ф =Ц + Зт + Зм + Зп,

где Ц — цена приобретения без учета НДС;

Зт, Зм, Зп — затраты на транспортировку, монтаж и устройство фундамента, прочие затраты соответственно.

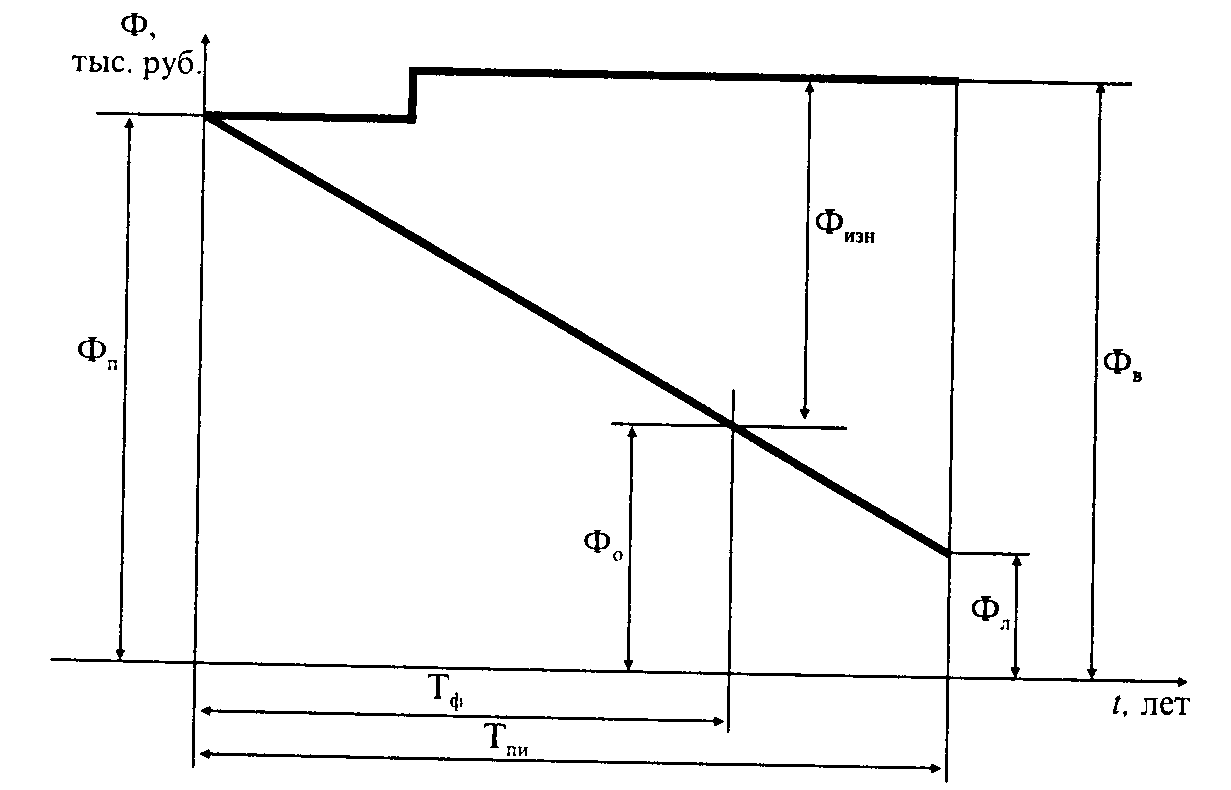

На рис. 3.4 графически показано изменение первоначальной стоимости Фп на протяжении полезного использования отдельного объекта основных средств.

Рис. 3.4.Изменение стоимости основных средств в течение срока службы:

Фн— первоначальная стоимость объекта основных средств;

Фв— восстановительная стоимость объекта;

Фо— остаточная стоимость объекта;

Физг— сумма износа объекта основных средств за Т лет эксплуатации.;

Фл— ликвидационная стоимость объекта основных средств к концу срока службы;

Тш— срок полезного использования объекта основных средств;

Тф— количество лет эксплуатации объекта основных средств в момент определения остаточной стоимости.

Восстановительная стоимость основных средств Фв — это оценочный показатель, который отражает затраты на воссоздание в современных условиях точной копии объекта основных средств с использованием аналогичных материалов и сохранением всех первоначальных параметров объекта в ценах и тарифах данного года.

Технический прогресс и повышение производительности труда обусловливают изменение условий воспроизводства основных средств. Изменение цен на материалы, расходов на оплату строительных и монтажных работ приводит к тому, что стоимость ранее введенных основных средств в ценах данного года отличается от первоначальной. Для устранения этого отличия периодически производится переоценка основных средств. Это дает возможность приводить в сопоставимый вид основные фонды, введенные в эксплуатацию в разные периоды.

Переоценка производится по решению правительства через определенные промежутки времени, в последние годы — ежегодно. При переоценке первоначальная стоимость основных средств или стоимость, принятая при предыдущей переоценке, заменяется восстановительной стоимостью в год переоценки, по которой они учитываются в балансе предприятия. Переоценку выполняет комиссия, утверждаемая руководителем или собственником предприятия.

Восстановительная стоимость рассчитывается или на основании коэффициентов, утверждаемых в установленном порядке по отдельным элементам основных средств, или так называемым рыночным методом, путем сравнительной оценки стоимости существующего станка, машины или другого натурально-вещественного объекта со стоимостью аналогичных объектов в современных условиях.

Фв = Фп · К,

где К – коэффициент перерасчета в зависимости от ввода объекта в

эксплуатацию.

Остаточная стоимость основных средств формируется как разница между первоначальной (восстановительной) стоимостью основного средства и суммой начисленной по нему амортизации.

Остаточная стоимость основных средств Фо — это величина, характеризующая стоимость объекта с учетом его износа. Определяется как разность между первоначальной или восстановительной стоимостью и суммой наколенного к моменту определения износа по формуле:

Фо = Фп (Фв) – И,

где Фв – восстановительная стоимость, руб.;

И – сумма износа основных средств, руб.

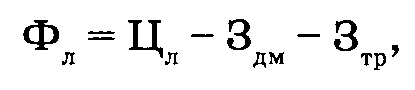

Ликвидационная стоимость основных средств Фл — это сумма денежных средств предприятия после утилизации объекта основных средств в конце срока его полезного использования.

Например, списываемый металлообрабатывающий станок реализуется предприятием по цене металлолома, при этом оно несет расходы на демонтаж и транспортировку металлолома к пункту приема. Расчет выполняется по формуле:

где Цл — стоимость металлолома, руб.;

Здм — затраты на демонтаж, руб.;

Зтр — затраты на транспортировку объекта списания с предприятия до пункта приема металлолома, руб.

В отдельных случаях ликвидационная стоимость может быть равна нулю.

Балансовая стоимость основных средств Фб — стоимость основных средств, по которой они находятся на балансе предприятия. Все вновь введенные объекты основных средств в первый год эксплуатации числятся на балансе по первоначальной стоимости, в следующие отчетные годы — по остаточной. Этот метод оценки не характеризует износ основных средств, не позволяет проанализировать их динамику, не показывает действительную стоимость фондов в данное время.

Стоимостные показатели, характеризующие совокупность основных средств.

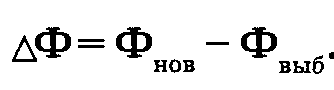

Для характеристики движения совокупных основных средств на предприятиях используются следующие показатели: балансовая стоимость на начало года Фнг, балансовая стоимость на конец года Фкг, стоимость вновь введенных в действие Фнов, стоимость выбывших в данном периоде по различным причинам Фвы6, среднегодовая стоимость Фср

Прирост основных производственных средств Ф за данный период определяется разностью между стоимостью вновь поступивших и стоимостью выбывших в данном году основных средств:

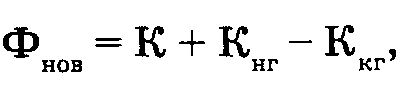

Годовой ввод в действие основных средств Фнов является одним из показателей плана капитальных вложений предприятия и определяется по формуле:

где К - общий объем капитальных вложений в данном году;

Кнг, Ккг - стоимость объектов незавершенного строительства соответственно на начало и на конец года.

Среднегодовая стоимость определяется с учетом ввода и выбытия отдельных элементов основных средств на протяжении года и рассчитывается по формуле:

где Фнов — стоимость вновь введенных основных средств в j -м месяце данного года, тыс. руб.;

Фвы6 — стоимость выбывших основных средств в j-м месяце данного года, тыс руб.

ti. — продолжительность функционирования вновь введенных средств в течение данного года, мес;

tj — количество месяцев от момента списания единицы основных средств до конца года.

Рыночная стоимость – наиболее вероятная цена продажи объектов основных средств с учетом их реальной стоимости, соотношения спроса и предложения.