2015-03-20

2015-03-20 5785

5785Тема 1. СОВРЕМЕННОЕ СОСТОЯНИЕ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

1. Роль финансового планирования в современной системе финансового менеджмента. Цели и задачи финансового планирования.

2. Принципы организации процесса финансового планирования.

3. Организационная структура системы финансового планирования: плановые службы и их взаимодействие с другими управленческими подразделениями; структура планово-финансовой службы; распределение полномочий и ответственности.

4. Источники информации для финансового планирования: виды, назначение, особенности сбора и обработки информации. Периодичность сбора информации для целей финансового планирования. Основные требования к информационным источникам.

Финансовое планирование (ФП) – расчет объема финансовых ресурсов по источникам формирования и направлениям целевого использования в соответствии с производственными и маркетинговыми показателями предприятия на планируемый период.

План бесполезен, если он не воплощается. Планирование – одна из ведущих функций управления.

Раньше планирование было в масштабах всей страны, следовательно механизм можно было осуществить только на теоретическом уровне. До сих пор невозможно рассчитать производную i-того порядка (например резина на нескольких этапах производства). Учесть все невозможно. Система была негибкой, не мобильной, план делался на 5 лет – т.н. «пятилетка». Финансовое планирование сейчас добровольное, чаще носит внутрифирменный характер.

Цели финансового планирования:

- Новаторские – творческие, перспективные цели.

- Решение проблемы (зачем нам нужна прибыль).

- Обычные рабочие обязанности (предъявляем требования к работникам, планируем заранее).

- Самосовершенствование (личные творческие цели конкретных специалистов).

Задачи ФП:

- Определить источники и размеры собственных финансовых ресурсов (прибыли, амортизационного фонда и устойчивые пассивы – кредиторская задолженность, которая законно находится в обороте).

- Принятие решения о необходимости привлечения внешних финансовых ресурсов за счет выпуска ценных бумаг, получения кредитов, займов. Уточняется целесообразность и экономическая эффективность планируемых инвестиций. Развиваться лучше не за счет своих средств, а за счет внешних кредиторов. Главные кредиторы в мире – банки.

- Выявляются резервы рационального использования производственных мощностей, основных фондов и оборотных средств в целях максимально возможного повышения эффективности производства, его рентабельности.

- Определить финансовые взаимоотношения предприятия с госбюджетом, банками, с вышестоящими организациями. Нужны ли нам эти взаимоотношения? В госбюджете сейчас должна быть проведена оптимизация налогообложения.

- Обеспечивается соблюдение интересов акционеров и других инвесторов.

- Контролируется финансовое состояние, платежеспособность и кредитоспособность предприятия.

Принципы ФП.:

a) Принцип научности в планировании финансов (научно обоснованные методы расчета и т.д.). Анализ финансовой и хозяйственной деятельности.

b) Принцип комплексности в планировании финансов (увязка показателей финансового плана)

c) Принцип оптимальности в планировании финансов (выбор одного наиболее оптимального планового решения из возможных вариантов плана). Существует 3 вида плана: оптимистический, пессимистический, нейтральный. Финансовый план оказывает влияние на экономику. Это влияние обусловлено: 1) т.к. в финансовых планах происходит соизмерение намечаемых затрат с реальными возможностями, то в результате достигается материально-финансовая сбалансированность; 2) статьи финансового плана связаны со всеми экономическими показателями работы предприятия.

ФП должно предшествовать всей последующей деятельности.

Методы ФП. Делятся на 2 группы.

- Методы расчета отдельных финансовых показателей.

1) Расчетно-аналитический. В основе лежит использование экспертной оценки. (Отчетные данные за предплановый периодÞЭкспертная оценка динамики отчетных показателейÞЭкспертная оценка перспектив развитияÞРасчет финансового показателя). Этот метод неоптимален – метод от достигнутого.

2) Нормативный. На основе заранее установленных нормативов рассчитывается потребность организации в финансовых ресурсах и их источниках. Этот метод более научный.

В РФ применяется система норм и нормативов:

a) Федеральные нормативы (ставки федеральных налогов, ставка рефинансирования ЦБ, МРОТ и т.д.)

b) Региональные нормативы (ставки областных налогов, нормы областной администрации).

c) Местные нормативы (Район)

d) Отраслевые нормативы (нормативы отрасли ли предприятий определенных организационно-правовых форм: нормативы числа работающих для малых предприятий)

e) Нормативы, принятые на предприятии (например: потребность в оборотных средствах, приказы по учетной политике). Это самая большая группа нормативов.

Достоинства нормативного метода: более точная оценка планируемых финансовых показателей и выявление резервов роста дохода.

Недостатки нормативного метода: трудоемкость создания норм и контроля за ними.

3) Балансовый. Применяется при прогнозировании поступления выплат из фондов потребления и накопления, при составлении квартального плана доходов и расходов, при составлении платежного календаря. Применяется по чисто финансовым показателям, следовательно достигается синхронность во времени.

4) Метод оптимизации плановых решений. Он же метод многовариантности расчетов. Предполагает составление нескольких вариантов расчетов и выбора оптимального на основе принятого критерия. Существует 2 направления выбора: 1 вариант – если даны ресурсы, то стремятся получить наилучший результат от их использования; 2 вариант – если задан результат, то ищут вариант минимизации затрат.

5) Экономико-математическое моделирование (ЭММ). Эти методы количественно выражают тесноту взаимосвязи между финансовыми показателями и основными определяющими их факторами с помощью математических приемов (Модель Кобба-Дугласа).

Достоинства ЭММ: Более обоснованное предвидение эффективности намечаемых заданий; Позволяют перейти от средних величин к многовариантным расчетам финансовых показателей.

Недостатки ЭММ: Достаточно трудоемки, и требуют больших профессиональных знаний.

Можно выделить 5 этапов построения экономико-математической модели (ЭММ):

1) Изучение динамики финансового показателя за определенный отрезок времени и выявление факторов, влияющих на направление этой динамики и степени зависимости.

2) Расчет модели функциональной зависимости финансового показателя от определяющих факторов.

3) Разработка различных вариантов плана финансового показателя.

4) Анализ и экспертная оценка перспектив различных финансовых показателей.

5) Выработка планового решения, выбор оптимального варианта.

- Общие методы составления финансового плана или программы в целом.

1) Балансовый метод.

2) Сетевой метод. Метод сетевого планирования – сумма приемов и способов, позволяющих на основе применения сетевого графика (модели) планировать, организовывать, координировать и контролировать любой комплекс работ. Используется при управлении сложными системами (изобретен в США). При составлении: составляется сетевой график и у этого графика выделяются 3 части (главных понятия):

· Работа – любой процесс, требующий затрат времени и/или ресурсов.

· Событие – результат выполнения одной или нескольких работ, являющийся необходимым и достаточным условием для начала последующих работ. Предшествующее событие служит отправной точкой для работы, а последующее является ее результатом. Любая работа соединяет только 2 события, которые бывают простые (имеют только 1 входящую и 1 выходящую работу) и сложные (имеют несколько входящих и выходящих работ).

· Путь – непрерывная технологическая или логическая последовательность работ от первого события до последнего. Такой путь является полным. Полных путей может быть несколько. Длина пути определяется суммой продолжительностей лежащих на нем работ.

3) Программно-целевой метод планирования. Процесс выработки и принятия совокупности разнохарактерных принимаемых на разных уровнях, но тесно взаимосвязанных решений. Метод используется для решения крупных проблем перспективного развития, включает в себя:

· Цель, ориентированную на будущее.

· Порядок действий, которые необходимо выполнить для достижения цели.

· Задание определенному специалисту выполнять эти действия.

· Ресурсы для достижения цели.

3. Функции и структура плановых служб предприятия

В основе эффективного планирования на предприятии лежит системный подход, основанный на всестороннем и последовательном изучении состояния предприятия, его внутренней и внешней среды. Системный анализ призван найти ответы на следующие вопросы о работе предприятия:

- Как выделить систему, деятельность которой мы собираемся планировать?

- В какой сфере и в каких условиях действует предприятие?

- Как организовано предприятие и как оно функционирует в действительности?

- Какая политика и практика предприятия действуют в настоящий период?

- Каковы главные приоритеты руководства предприятия?

- Как работало предприятие в прошлом и как оно работает сейчас?

- Какова структура акционерного капитала?

- Что представляют собой конкуренты предприятия, какова их доля на рынке и как она изменяется?

- Какие законы и правительственные постановления влияют на работу предприятия, и каким образом?

Полученные в ходе системного анализа ответы на подобные вопросы позволяют выявить все основные факторы, ограничивающие рост предприятия и мешающие его плановому развитию.

Планирование и управление экономической деятельностью тесно связаны между собой такими функциями производственного менеджмента, как выбор цели, определение ресурсов, организация процесса, контроль исполнения, координация работы, корректировка задач, мотивация персонала и т.д. В их выполнении участвуют многие категории персонала - руководители всех уровней управления, экономисты-менеджеры, плановики-исполнители и др. Основные функции высшего руководства предприятия состоят в установлении единой стратегии развития или в обосновании цели планирования, выборе основных способов ее достижения, определении методов и технологии разработки планов. Руководители остальных звеньев управления, а также специалисты плановых служб разрабатывают все текущие и тактические планы. В их функции входит также анализ внешней и внутренней среды предприятия, составление прогнозов развития своих подразделений, расчет и оценка необходимых ресурсов, плановых показателей и т.д.

Руководство планово-экономических служб предприятий осуществляют общие, научные, методологические и другие главные функции по управлению всей текущей и перспективной плановой деятельностью. Персонал службы планирования совместно с высшим руководством принимает участие в разработке стратегии предприятия, выборе и обосновании экономических целей, создании необходимой нормативной базы, анализе и оценке плановых и фактических результатов конечной деятельности.

В планировании своей деятельности участвуют все службы предприятия, как производственные, так и функциональные. В цехах и отделах организуются планово-экономические бюро или профессиональные группы. Структура планово-экономических служб предприятия зависит, прежде всего от размеров производства, характеристики продукции, положения на рынке, формы собственности и т.д. При бесцеховой структуре управления плановые функции выполняются экономистами-менеджерами высшего звена. Каждое предприятие самостоятельно выбирает структуру своих планово-экономических органов.

Основой для выбора организационных структур на предприятии служат обычно перспективные планы на развитие, объемы производства продукции, нормативы численности и соотношений различных категорий персонала и многие другие факторы. Примером линейного подчинения экономических служб на крупных предприятиях могут быть названы последовательные структурные звенья: генеральный директор > главный экономист > планово-экономическое управление > планово-финансовый отдел > планово-расчетное бюро. При функциональной подчиненности право принимать решения и давать руководящие указания предоставляется применительно к конкретным функциям независимо от того, кто их осуществляет.

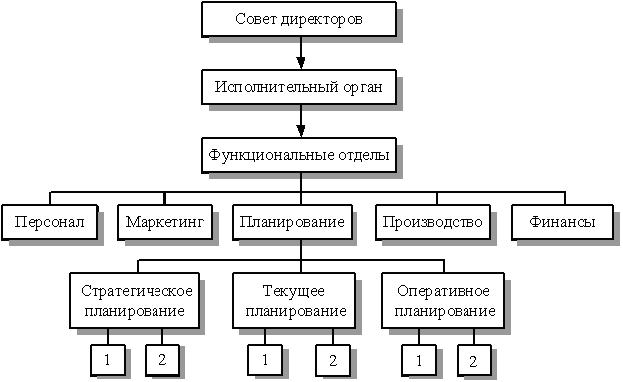

При линейно-функциональной структуре управления по каждому уровню формируется состав служб, пронизывающий все предприятие "сверху донизу" (рис.1.1).

|

| Рисунок 1.1- Линейно-функциональная структура управления предприятием |

В условиях рыночной экономики существует множество типов организационных структур, в которые органично должны вливаться плановые службы. Это дивизиональная, продуктовая, матричная, проектная и т.д., выбор которых определяется стратегическими задачами предприятия.

На крупнейших американских предприятиях все работы по планированию делятся между многими исполнителями на определенные функции, этапы и сроки.

- Центральный плановый отдел формирует цели (30 ноября). Высшее руководство рассматривает вопросы прибыли, капиталовложений и расширения сбыта.

- Центральный плановый отдел рассылает для ориентации производственных подразделений записки, содержащие предполагаемые финансовые показатели, объемы сбыта, размеры прибыли и затрат на предстоящие пять лет.

- Производственные подразделения выдвигают свои показатели (31 января). Каждое подразделение представляет финансовый план на ближайшие годы и отчет о результатах работы по прогнозированию спроса, действий конкурентов, техническим новшествам. Представители высшего руководства за это время посещают каждое подразделение и знакомятся с ходом работ.

- Центральный плановый отдел утверждает цели и основные финансовые показатели (28 февраля). К этому времени отдел определяет соответствие реальных возможностей достижения подразделениями предложенных высшим руководством плановых показателей. Производственные подразделения пересматривают план на второе полугодие (31 марта) и при необходимости изменяют финансовый бюджет на этот период.

- Центральный отдел планирования утверждает пересмотренный план на второе полугодие (30 апреля). Этот план включает уточненные показатели на оставшийся период года.

- Производственные отделы составляют планы на два года (30 апреля). Эта работа является продолжением четвертого этапа. Двухлетний план составляется с учетом изменения технологии, условий рынка и т.д. Подразделения составляют баланс на каждый месяц первого года и каждый квартал второго, планируют поступление наличных средств и их использование.

- Производственные подразделения представляют заявки на требующиеся им денежные средства (30 апреля). Эти средства распределяются только на те проекты, которые должны осуществляться в течение двух лет.

- Производственные отделы составляют прогноз на 5 лет (30 апреля) по сбыту всех видов выпускаемой продукции по годам. Наряду с прогнозами сбыта намечается примерная сумма затрат и ожидаемая прибыль.

- Производственные подразделения представляют (31 мая) сводку принятых подразделениями показателей, сведения о возможном поступлении денежных средств, заявку на требуемые инвестиции, прогноз сбыта продукции на пять лет.

- Высшее руководство принимает решение (30 июня) о распределении финансовых средств на проекты подразделений и общепроизводственные расходы.

- Все службы составляют свои планы и бюджеты (31 августа), которые включаются в общий план и получают необходимые финансовые средства.

- Высшее руководство утверждает все планы и бюджеты (30 сентября).

4. ОСНОВНЫЕ ТРЕБОВАНИЯ К МЕТОДАМ СБОРА ИНФОРМАЦИИ

4.1. Сбор информации должен предусматривать проведение постоянных, периодических и (или) разовых наблюдений за изделиями в эксплуатации.

4.2. Сбор информации осуществляется на основании:

1) данных учета, проводимого эксплуатационными и ремонтными предприятиями;

2) результатов наблюдений за изделиями в эксплуатации (включая подконтрольную эксплуатацию);

3) применения опросных листов (экспертных методов).

4.3. В процессе сбора информации производят обследование технического состояния изделия на месте его эксплуатации (в т.ч. ремонта), осматривают и, при необходимости, исследуют отказавшие составные части, изучают и анализируют данные:

1) эксплуатационных и ремонтных документов по ГОСТ 2.601-68 и ГОСТ 2.602-68;

2) акты расследования аварий;

3) акты рекламаций.

4.4. Результаты обследования отражают в документах первичной информации о надежности: донесениях об отказах, журналах технического состояния, учета простоев оборудования, технического обслуживания и ремонта и т.д.

4.5. Для получения информации о надежности изделий следует также использовать:

1) научно-технические отчеты по результатам анализа технического состояния и надежности изделий, находящихся в эксплуатации и поступивших в капитальный ремонт на ремонтные предприятия;

2) материалы (протоколы, отчеты) о результатах эксплуатационных испытаний в испытательных центрах.

4.6. При сборе информации выбор эксплуатирующих предприятий должен обеспечивать получение данных для типичных условий эксплуатации, предусмотренных нормативно-технической документацией.

4.7. При подконтрольной эксплуатации контроль за соблюдением условий эксплуатации проводится специалистами, осуществляющими сбор и обработку информации, и (или) специальной службой, на которую возложены обязанности по контролю за соблюдением правил эксплуатации.

ОСНОВНЫЕ ТРЕБОВАНИЯ К ОБРАБОТКЕ И АНАЛИЗУ ИНФОРМАЦИИ

5.1. Обработка информации включает:

1) классификацию и кодирование исходных данных;

2) контроль полноты, достоверности и однородности информации;

3) внесение уточнений в исходные данные (при необходимости);

4) копирование исходной информации (при необходимости);

5) перевод содержания исходной информации на машинные носители;

6) оценку показателей надежности;

7) классификацию причин отказов и предельных состояний по видам, связанным с изготовлением, ремонтом и эксплуатацией, и их анализ;

8) подготовку исходных данных для разработки мероприятий, направленных на выявление недостатков и повышение надежности изделий в эксплуатации.

5.1.1. Состав работ может уточняться в каждом конкретном случае в зависимости от целей и задач сбора и обработки информации.

5.2. В процессе анализа причин отказов и предельных состояний производят:

систематизацию первичной информации по принятым признакам (условиям эксплуатации, наработке, виду отказавших составных частей и т.п.);

выявление составных частей, лимитирующих надежность изделия;

установление причин отказов;

оценку эффективности конструкторско-технологических и (или) организационных мероприятий;

определение законов распределения и оценку показателей надежности по статистическим данным;

обработку информации о расходе запасных частей;

выявление и систематизацию причин и продолжительности простоев изделий;

сопоставление полученных данных с нормативами и данными по изделиям-аналогам;

анализ и систематизацию данных об отказах комплектующих составных частей;

выявление случаев нарушения требований эксплуатационной документации;

разработку рекомендаций по устранению выявленных недостатков и дальнейшему повышению надежности изделий.