2015-10-13

2015-10-13 1369

1369

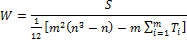

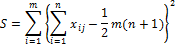

m – количество экспертов

n – количество оцениваемых факторов

xij - стандартизированный ранг i-го эксперта для j-го фактора

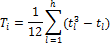

h – число групп равных рангов в оценках i-го эксперта;

tl – число равных рангов в l -й группе.

W изменяется от 0 до 1, если он стремится к нулю, то согласованность мнений экспертов отсутствует, если W = 1 то мнение экспертов полностью согласовано.

Для того, чтобы определить значимость коэффициента конкордации при большом числе оцениваемых факторов необходимо также рассчитать χ 2 критерий Пирсона.

χ 2 сравнивается с табличным значением для заданной степени доверительной вероятности и соответствующего количества степеней свободы.

Если χ 2расч больше табличного, то с заданной вероятностью можно утверждать, что критерий Дарвина-Уотсона значим, то есть согласованность мнений экспертов является не случайным.

Кроме проведения расчетов различных коэффициентов при оценке согласованности мнений экспертов также могут строиться различные гистограммы, которые наглядно показывают степень разброса мнений экспертов.

Формализованные и комплексные методы прогнозирования и планирования

1. Особенности и основные этапы реализации формализованных методов прогнозирования и планирования.

2. Характеристика методов экстраполяции.

3. Математическое моделирование социально-экономических процессов.

4. Метод экономического анализа.

5. Балансовый, нормативный и программно-целевой методы планирования.

6. Надежность и верификация прогнозов.

(1) Особенности и основные этапы реализации формализованных методов прогнозирования и планирования.

Все формализованные методы могут быть разделены на две группы:

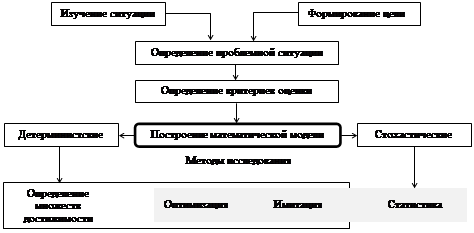

Использование формализованных методов позволяет воспроизводить ту обстановку в экономике, которую желательно изучить еще до того как экономическая система начнет испытывать на себе воздействие тех или иных факторов.

Основными целями построения экономико-математических моделей является:

· изучение структуры моделируемого экономического объекта;

· выявление существенных связей между элементами образующими объект или систему, выявление причинных зависимостей;

· изучение поведения объекта в целом как замкнутой динамической системы;

· прогнозирование поведения объекта в будущем.

Основными этапами построения и реализации экономико-математических моделей является:

2) построение модели, включающее:

· формирование пространства переменных модели;

· формирование зависимостей между параметрами в общем виде;

3) идентификация модели;

4) анализ модели и оценка ее адекватности предполагает расчет ряда коэффициентов и их анализ;

5) использование построенной модели для проведения аналитических или прогнозных расчетов.

Основные типы экономико-математических моделей, используемых в прогнозировании и планировании:

1) экстраполяционные, экономико-статистические и эконометрические модели;

2) балансовые;

3) модели оптимального планирования (линейного, нелинейного, динамического программирования);

4) стохастические (вероятностные) модели (модели системе массового обслуживания, модели управления запасами);

5) модели теории игр;

6) модели сетевого планирования предполагают построение различного типа сетевых графиков для работ большого объема;

7) имитационные модели.

(2) Характеристика методов экстраполяции.

Методы экстраполяции позволяют проецировать на будущее ход событий, сложившихся в прошлом и настоящем. Данные модели не устанавливают никаких причинно-следственных связей и предполагают использование функций, отображающих хронологическое развитие процесса.

Формальная экстраполяция предполагает простое перенесение тенденций прошлого и настоящего на будущее.

Прогнозная экстраполяция учитывает, что фактическое развитие увязывается с гипотезами о динамике исследуемого процесса с учетом изменения различных факторов в будущем.

Условия применения экстраполяции:

· окружающие условия должны обладать определенной стабильностью;

· используемые методы экстраполяции должны позволять исключать случайные колебания временного ряда;

· имеющиеся в распоряжении данные о прошлом за ретроспективный период должны охватывать как можно больший период (ретроспективный период должен быть как минимум в три раза больше прогнозного);

· временной ряд экономического показателя должен действительно иметь тренд (устойчивую тенденцию развития показателя или процесса).

На практике применяются следующие виды экстраполяции:

1) Методы постоянной экстраполяции (определение простого среднего, скользящего среднего, экспоненциальное сглаживание);

2) Методы экстраполяции по тренду предполагают построение функций показателя в зависимости от фактора времени и включают как построение линейных, так и нелинейных функций.

3) Метод циклической экстраполяции (метод индексов сезонности, метод конъюнктурных индикаторов).

Экстраполяция по тренду предполагает построение различных кривых роста. Наиболее часто в социально-экономическом прогнозировании используются следующие функции (кривые роста):

1) Полиномиальные

· Yt = a 0 + a 1 t (полином первой степени);

· Yt = a 0 + a 1 t +a 2 t 2 (полином второй степени);

· Yt = a 0 + a 1 t + a 2 t 2 + a 3 t 3 (полином третьей степени) и т.д.

Они, как правило, применяются для тех процессов, в которых последующее развитие зависит от сложившихся тенденций, но не зависит от достигнутого уровня показателя.

2) Экспоненциальные кривые роста в отличие от полиномиальных учитывают не только тенденции прошлого и настоящего, но и достигнутый уровень показателя.