2015-10-13

2015-10-13 431

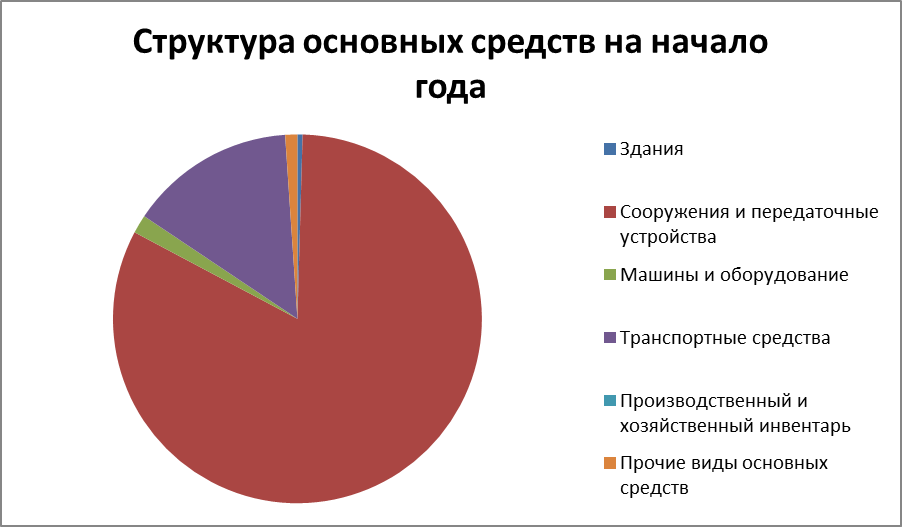

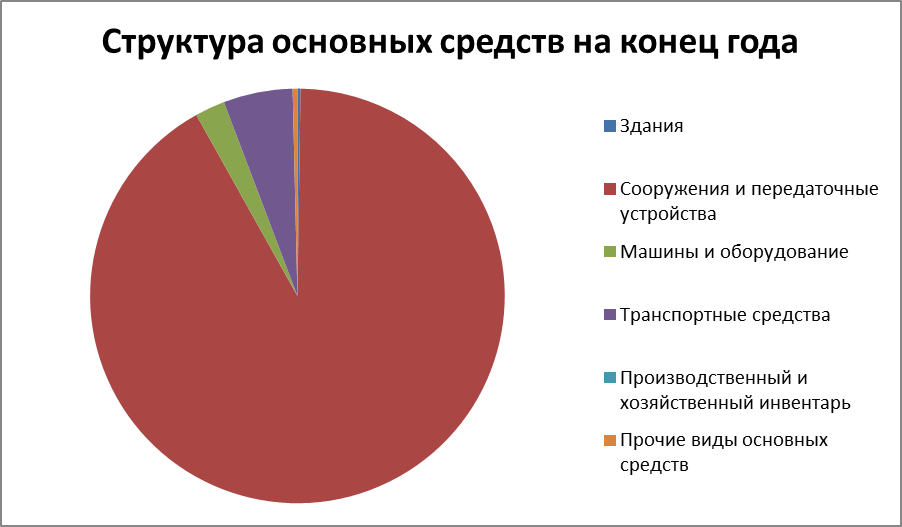

431| Виды основных средств | На начало года | На конец года | Изменение за год (+,-) | Темп роста % | |||

| сумма тыс.руб. | Уд. вес % | сумма тыс.руб. | Уд. вес % | Уд. вес % | сумма тыс.руб. | ||

| Здания | 0,0045 | 0,0024 | -0,0021 | 0,457572 | |||

| Сооружения и передаточные устройства | 1 292 234 | 0,8232 | 0,9165 | 0,0933 | 2,01295 | ||

| Машины и оборудование | 0,0162 | 0,0234 | 0,0072 | 2,911461 | |||

| Транспортные средства | 228 252 | 0,1454 | 0,054 | -0,0914 | 0,004329 | ||

| Производственный и хозяйственный инвентарь | 0,0001 | -0,0001 | -31 | -1 | |||

| Прочие виды основных средств | 0,0106 | 0,0037 | -0,0069 | -1155 | -0,06937 | ||

| Итого | 1,0000 | 1,0000 | 1,706263 |

Для характеристики движения и состояния основных средств необходимо рассчитать и проанализировать следующие показатели:

1) коэффициент обновления: 2680303/4248167=0,6309

2) коэффициент выбытия: 1891/1569754=0,0012

3) коэффициент прироста: (2680303-1891)/ 4248167=0,6305

4) коэффициент износа:150186/1569754=0,0957

5) коэффициент годности: (1569754-150186)/1569754=0,9043

Так как коэффициент выбытия меньше коэффициента обновления, имеет место расширенное воспроизводство основных фондов. Его малое значение указывает на долгий срок службы основных средств, а это, в свою очередь, сигнализирует о возможном их устаревании. Коэффициенты износа и годности не дают поводов для беспокойства.

Эти коэффициенты определяются и анализируются как в целом по производственным основным средствам, так и по его отдельным видам.

При анализе эти показатели сравниваются с соответствующими показателями предыдущего года (табл.2.3).

Таблица 2.3