2015-10-13

2015-10-13 396

396| Наименование показателя | Предыдущий год | Отчетный год | Изменение | Темп роста % | |||

| сумма тыс.руб. | Уд. вес % | сумма тыс.руб. | Уд. вес % | Уд. вес % | сумма тыс.руб. | ||

| Материальные затраты | 0,63144325 | 0,102979 | -0,52846 | -332326 | -0,94229 | ||

| Затраты на оплату труда | 0,06407534 | 0,051403 | -0,01267 | -25628 | -0,71611 | ||

| Отчисления на социальные нужды | 0,0730847 | 0,062382 | -0,0107 | -28490 | -0,69794 | ||

| Амортизация основных средств | 0,10721895 | 0,759851 | 0,652632 | 1,507907 | |||

| Прочие расходы | 0,12417775 | 0,023385 | -0,10079 | -64735 | -0,93336 | ||

| Итого | 197 652 | -360878 | -0,64612 |

Детальный анализ затрат дал неоднозначные результаты: падение затрат почти по всем показателям при увеличении объёма перегрузки. Но в целом результат можно назвать положительным: наибольшее падение имеют материальные затраты, наименьшее – затраты на оплату труда и социальные нужды. Введение в эксплуатацию новых терминалов существенно увеличило амортизациоёмкость производства.

Различные темпы роста затрат по отдельным их элементам вызывают изменения в структуре затрат на производство. Поэтому важно анализировать структуру затрат на производство, т.е. долю отдельных затрат в общем их объеме. Изучение структуры затрат по элементам затрат позволяет выявить соотношение затрат живого и овеществленного труда, установить, как изменилась материалоемкость, трудоемкость, амортизациоемкость производства.

Одна из причин изменения затрат на производство – это изменение объема производства продукции, так как при прочих равных условиях с увеличением объема производства возрастают затраты на основные материалы, топливо, электроэнергию и заработную плату. Кроме того, на сумме затрат сырье, материалы, топлива и электроэнергию отражаются изменения норм их расхода и цены за единицу, замена одних материалов другими.

Изменение среднегодовой стоимости основных средств, норм амортизационных отчислений, а также сроков внедрения нового оборудования и выбытия из эксплуатации старого влияет на сумму амортизации основных средств.

Под влиянием изменения численности персонала и его среднегодовой заработной платы увеличиваются (уменьшаются) затраты на оплату труда и отчисления на социальные нужды.

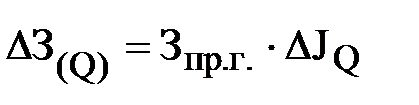

Влияние изменения объема выпуска продукции на сумму затрат можно определить, если сумму затрат на производство в предыдущем периоде ( ) умножить на индекс прироста объема продукции (

) умножить на индекс прироста объема продукции ( ):

):

. = 558530*1,061697 = 592989,62 (3.2)

. = 558530*1,061697 = 592989,62 (3.2)

Влияние улучшения (ухудшения) использования производственных ресурсов на сумму затрат определяется по формуле:

=558530*(-0,646121- 1,061697)=-953867,58(3.3)

=558530*(-0,646121- 1,061697)=-953867,58(3.3)

где  - индекс прироста затрат на производство.

- индекс прироста затрат на производство.

Проверка:  = 592989,62 – 953867,58 = - 360877,96

= 592989,62 – 953867,58 = - 360877,96

Увеличение объёма перегрузки вызвало соответствующий рост затрат, который был перекрыт улучшением использования производственных ресурсов (более чем в полтора раза).