2015-10-13

2015-10-13 295

295Себестоимость продукции, представляя собой затраты предприятия на производство и реализацию продукции, является одним из основных факторов формирования прибыли. Чем меньше себестоимость, тем больше прибыль и наоборот.

Общую оценку выполнения задания и динамики расходов проводится по данным таблицы 3.1.

Таблица 3.1

Анализ выполнения плана и динамика расходов.

| № | Показатели | Предыдущий год | Отчетный год | Отклонение (+\-) | Темп роста,% |

| Объем перегрузки, тыс.тонн | 46786,082 | 24093,08 | 1,061697 | ||

| Себестоимость (расходы на погрузочно-разгрузочные работы), тыс.руб. | -360878 | -0,646121 | |||

| Себестоимость перевозки 1 тонны, руб./тонну | 24,612435 | 4,2245896 | -20,387846 | -0,828356 |

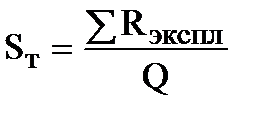

На себестоимость перевозки (погрузочно-разгрузочных работ) (Sт), в первую очередь, влияют два фактора:

1) сумма эксплуатационных расходов, относимых на себестоимость перевозки грузов (погрузочно-разгрузочных работ) (Rэкспл);

2) объем перевозки грузов (грузопереработка) (Q).

Используя методику факторного анализа, далее следует определить влияние этих факторов на себестоимость перевозки грузов.

(3.1)

(3.1)

Sпред=558530/22693=24,612435

Sусл1=558530/46786,082=11,937951

Sотч=197652/46786,082=4,2245896

Изменение себестоимости за счет:

- объема производства = Sусл1 - Sпред = -12,674484

- суммы эксплуатационных расходов = Sотч - Sусл1 = -7,713362

Для анализа динамики и структуры расходов студент самостоятельно составляет аналитическую таблицу, в котором рассчитываются показатели динамики и структуры. По результатам расчетов следует сделать вывод о резервах сокращения себестоимости продукции на данном предприятии.

Все фактически понесенные предприятием затраты отражаются в Пояснительной записке в разделе «Затраты на производство» разрезе отдельных экономических элементов.

Для анализа затрат на производство составляется следующая таблица 3.2.

Таблица 3.2