2015-10-13

2015-10-13 4760

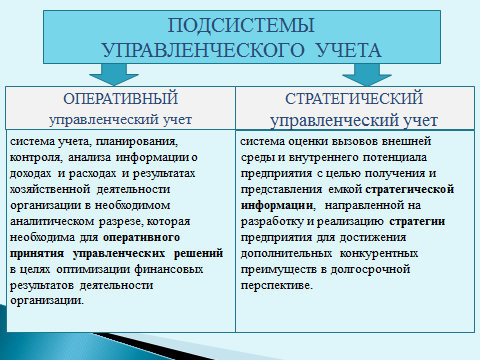

4760Поскольку на сегодняшнем этапе развития бизнеса основная часть потенциальных угроз и возможностей определяется не столько внутренними показателями деятельности, сколько процессами, происходящими во внешней среде, то произошло расширение границ управленческого учета: помимо изучения внутренних процессов организации появилась необходимость и в анализе внешних факторов, оказывающих влияние на хозяйственную деятельность организации, а также в результате стабилизации рынка появилась необходимость в смещении центра тяжести с оперативного менеджмента на стратегический.

Таким образом, усиление роли долгосрочного планирования привело к разделению управленческого учета на оперативный (традиционный) и стратегический.

} Стратегическая информация –

} это совокупность данных о внутреннем и внешнем окружении, способных помочь в реализации стратегических целей предприятия путем формирования системы показателей, корректировка и использование которых позволит в будущем сохранить и укрепить стратегические позиции предприятия.

} это ключевая программа стратегических мероприятий, дифференцированная по подразделениям и определяющая инновационные пути развития и распределения ресурсов с учетом функционирования предприятия в условиях внешней среды.

Научные подходы к определению стратегического управленческого учета

| Исследователи | Подходы к определению стратегического управленческого учета |

| 1. Акцент на анализ параметров организационного окружения | |

| М. Бромвич (1990 г.) | «…способ анализа финансовой информации о рынках продукции компании, издержках соперников, структурах расходов и отслеживание стратегий предприятия и стратегии соперников на этих рынках в течение нескольких отчетных периодов» [19]. |

| О.Е.Николаева, О.В. Алексеева (2003 г.) | «…форма управленческого учета, при которой основной акцент делается на информации, связанной с внешними факторами, влияющими на фирму.» [20]. |

| И.Н. Богатая (2000 г.) | «…глобальная модель информационной технологии, объединяющей в рамках единой системы финансовый и управленческий учет и обеспечивающей руководителей производственной информацией для принятия эффективных решений, а также обеспечивающей инвесторов информацией о деятельности предприятия. Стратегический учет использует информационные потоки о внешних факторах макросреды, формируемые маркетинговыми службами, отделами управления риском и т.д.» [21]. |

| В.А. Терехова (2000 г.) | «…учетная система, адаптированная к современной производственной среде, включающей многомерную стратегию связей посредством каналов распространения и определения потребностей целевых покупателей (потребителей)» [22]. |

| 2. Акцент на связи стратегических решений с долгосрочными целями предприятия | |

| Б. Райан (1998 г.) | «… определенный способ отражения финансовых и учетных проблем организации… основа для исследования финансовых и экономических проблем с точки зрения наиболее важного для предприятия вопроса - реализации благоприятных возможностей бизнеса»[23]. |

| И. Иниз (1998 г.) | «…предоставление информации, обеспечивающей поддержку принятия в организации стратегических решений» [24]. |

| В.Э. Керимов (2002 г.) | «…система регистрации, обобщения и представления данных, необходимых для принятия стратегических управленческих решений менеджерским аппаратом хозяйствующего субъекта» [25]. |

| Оксфордский бухгалтерский толковый словарь | «…система, организованная так, чтобы было возможно сформировать информацию, в которой менеджмент нуждается для осуществления долгосрочных стратегических решений в отличие от более традиционного подхода для принятия тактических решений». |

| 3. Акцент на деятельности по разработке и реализации стратегии | |

| К. Симмондз (1981) | «…способ анализа собственного бизнеса и бизнеса конкурентов, применяемый при разработке и отслеживании стратегии собственного бизнеса»[26]. |

| К. Уорд (1998) | В основу его подхода положена непосредственная связь стратегического менеджмента и системы его обеспечения финансовой информацией. Он считает, что главным отличием стратегического управленческого учета является ориентация на внешнюю среду при разработке и реализации бизнес-стратегий организации [27]. |

| В. В. Лесняк (2007) | «… представляет собой комплексную учетно-аналитическую систему информационного обеспечения процесса стратегическою управления предприятием, предназначенную для содействия разработке и реализации стратегии и функционально направленную на принятие стратегических решений»[28]. |

Первый подход к определению стратегического управленческого учета акцентирует внимание на анализе параметров организационного окружения, второй - на определении долгосрочных целей и путей их достижения, а третий - на деятельности по разработке и реализации стратегии.

Особое внимание хотелось бы уделить третьему подходу, поскольку он объединяет два предшествующих, дает наибольшее понимание системы стратегического управленческого учета и предоставляет информационную поддержку от анализа конкурентной среды (разработки стратегических направлений деятельности) до реализации разработанной стратегии. Кроме того, с точки зрения автора приоритетное значение должен иметь акцент на достижении емкости стратегической информации, формируемой в системе стратегического управленческого учета и необходимой для своевременного принятия обоснованных управленческих решений.

Основным отличием стратегического управленческого учета от традиционного является то, что помимо выявления и анализа внутренних факторов стратегический учет предполагает необходимость учета, анализа и обсуждения внешних факторов.

Внутренние и внешние факторы, оказывающие влияние на хозяйственную деятельность предприятия

| Внутренние факторы | Внешние факторы |

| – ресурсы предприятия; – качество продукции; – географическое расположение производственных и иных подразделений; – внутренние бизнес-процессы; – структура предприятия; – качество процессов обучения и развитие персонала | – экономическая обстановка в той или иной отрасли; – информация финансового и нефинансового характера; – политические процессы; – состояние природной среды и наличие ресурсов; инновационное, научно-техническое развитие; – состояние / наличие рынков сбыта; – деятельность конкурирующих предприятий; – размер и наполненность потребительской корзины; – социальная и культурная среда; – ситуация на рынке труда |