2015-10-13

2015-10-13 1755

1755Бюджетная политика считается одним из основных инструментов экономической политики государства, ее важнейшая задача – управление сальдо бюджета и государственным долгом. Налогообложение в рамках финансовой системы страны существует в рамках бюджетной политики государства, то есть должно быть ориентировано на соблюдение интересов государственных финансов. Налоговая политика призвана обеспечивать государство финансовыми ресурсами при разумном распределении налоговой нагрузки и осуществлять пополнение государственных доходов за счет экономического роста (увеличения доходов и имущества налогоплательщиков), а не ужесточения налоговых условий.

Все доходы подразделяются на федеральные, субъектов Российской Федерации и местные. Эти доходы Бюджетный кодекс Российской Федерации именует «собственными» доходами соответственно федерального бюджета, бюджета субъекта Российской Федерации и местного бюджета.

Федеральному бюджету отводится особая роль, так как он выражает экономические отношения, опосредующие процесс образования, распределения и использования централизованного фонда денежных средств федерации как единого государства, предназначенного для финансирования потребностей, имеющих общегосударственное значение.

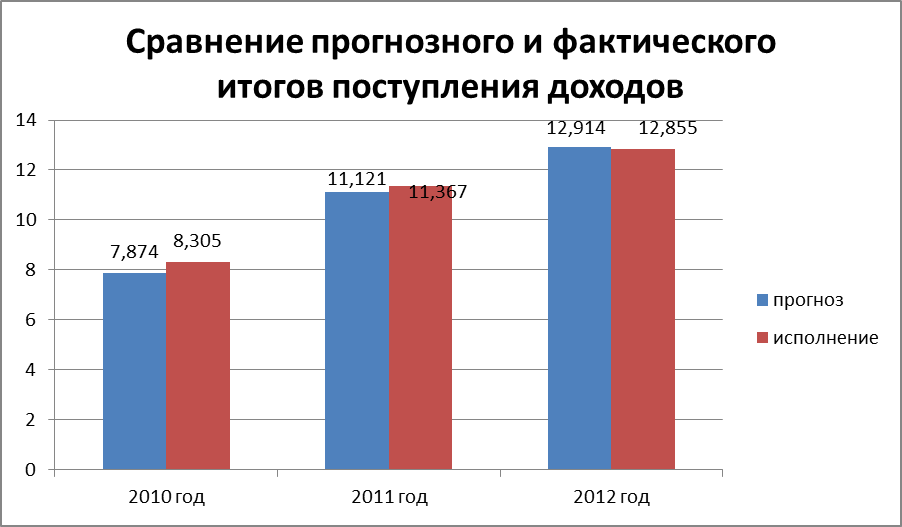

Рассмотрим доходы Федерального бюджета за 2010 – 2012 годы:

Таблица 2.1.

«Прогнозируемый общий объем доходов федерального бюджета (тыс. рублей)»

| 2010 год | 2011 год | 2012 год | |

| Прогнозируемый общий объем доходов федерального бюджета | 7 874 951 608,0 | 11 121 358 590,0 | 12 914 597 199,0 |

Таблица 2.2.

«Исполнение бюджета в доходной части (тыс. рублей)»

| 2010 год | 2011 год | 2012 год | |

| Общий объем доходов федерального бюджета | 8 305 414 366,8 | 11 367 652 622,6 | 12 855 540 621,1 |

На рисунке 2.1. представлено сравнение прогноза и исполнения федерального бюджета в доходной части:

Рис.2.1. «Сравнение прогнозного и фактического поступления доходов в федеральный бюджет за 2010 – 2012 годы»

Как видно из вышеприведенных данных, фактические доходы в 2010 и 2011 годах, поступившие в федеральный бюджет, превышают прогнозируемые. В 2012 году, наоборот, фактические доходы не превысили прогнозируемые.

Бюджетное регулирование – распределение доходов федерального бюджета между различными уровнями в целях их сбалансированности [6]. Послание президента РФ [текст] / Финансы. – 2007. – №7. – С. 5 – 7.

Процесс бюджетного регулирования начинается с того, что все виды государственных расходов распределяются по различным звеньям и уровням бюджетной системы. Например, устанавливается, что судебная система будет финансироваться за счет федерального бюджета, а школы – будут содержаться за счет бюджетов субъектов Российской Федерации. Одновременно все виды бюджетных доходов также распределяются по различным звеньям бюджетной системы. Например, устанавливается, что налог на добавленную стоимость будет зачисляться в доход федерального бюджета, налог на недвижимость – в доход бюджетов субъектов Российской Федерации, налог на рекламу – в доход местных бюджетов.

При строении бюджетной системы на основе принципов централизации и единства распределение государственных доходов между звеньями бюджетной системы осуществляется таким образом, что доходов, закрепленных за бюджетами субъектов Российской Федерации и местными бюджетами (собственных доходов бюджетов субъектов Российской Федерации и местных бюджетов), недостаточно для обеспечения финансовых потребностей этих общественно-территориальных формирований. Поэтому вступает в силу механизм бюджетного регулирования.

В соответствии с Бюджетным Кодексом существуют нормативы распределения доходов от налогов между бюджетами бюджетной системы Российской Федерации. Эти нормативы могут изменяться. Обычно же в качестве регулирующих доходов субъектов Российской Федерации федеральный центр использует акцизы, отнесенные к разряду доходов федерального уровня.

В таблице 2.3. представлено соотношение распределяемых доходов между Федеральным бюджетом и бюджетами регионов РФ:

Таблица 2.3.

«Нормативы распределения доходов от акцизов между бюджетами бюджетной системы РФ»

| 2010 год | 2011 год | 2012 год | ||||

| В бюджет субъекта РФ | В Федеральный бюджет | В бюджет субъекта РФ | В Федеральный бюджет | В бюджет субъекта РФ | В Федеральный бюджет | |

| Доходы от акцизов на алк. продукцию с долей этилового спирта свыше 9% | 60% | 40% | 60% | 40% | 60% | 40% |

| Доходы от акцизов на автомобильный и прямогонный бензин, дизельное топливо, моторные масла | 100% | -- | 70% | 30% | 72% | 28% |

Как видно из таблицы, распределение доходов по бюджетам от акцизов на алкоголь в течение трех лет не изменялось и сохранялось в нормативах 60% и 40% в региональные и федеральный бюджеты соответственно. А вот доходы по второй группе акцизов распределялись из года в год по-разному.

Рассмотрим поступления от косвенных налогов в Федеральный бюджет за 2010 – 2012 годы.

Налог на добавленную стоимость классифицируют на две группы – НДС на товары (работы, услуги), реализуемые на территории РФ и НДС на товары, ввозимые на территорию РФ. НДС полностью зачисляется в Федеральный бюджет.

Таблица 2.4.

«Поступления в Федеральный бюджет от НДС на товары (работы, услуги), реализуемые на территории РФ»

| НДС | 2010 год | 2011 год | 2012 год |

| Всего поступило доходов, рублей | 1 328 749 351 387 | 1 753 240 519 367 | 1 886 135 360 037 |

| % от общих доходов бюджета |

Таблица 2.5.

«Поступления в Федеральный бюджет от НДС на товары, ввозимые на территорию РФ (млрд. рублей)»

| НДС | 2010 год | 2011 год | 2012 год |

| Всего поступило доходов, рублей | 1 169,51 | 1 497,17 | 1 206,08 |

| % от общих доходов бюджета |

Таблица 2.6.

«Поступления в Федеральный бюджет от акцизов»

| Акцизы | 2010 год | 2011 год | 2012 год |

| Всего поступило доходов, рублей | 113 898 462 561 | 231 779 885 548 | 341 865 249 881 |

| % от общих доходов бюджета |

Таблица 2.7.

«Поступления в Федеральный бюджет от таможенных пошлин»

| Таможенные пошлины | 2010 год | 2011 год | 2012 год |

| Всего поступило доходов, рублей | 2 853 093 010 084 | 3 712 492 673 783 | 4 099 784 419 491 |

| % от общих доходов бюджета |

На рисунке 2.2. представлена динамика поступления доходов от косвенных налогов за 2010 – 2012 годы:

Таким образом, можно сделать вывод, что важнейшую роль в доходной части Федерального бюджета играют таможенные пошлины и НДС.