2015-10-13

2015-10-13 8300

8300В финансовой практике значительная часть расчетов ведется с использованием сложных процентов. Расчеты по правилу сложных процентов называют начислением процентов на проценты, а процедуру присоединения начисленных процентов – капитализацией.

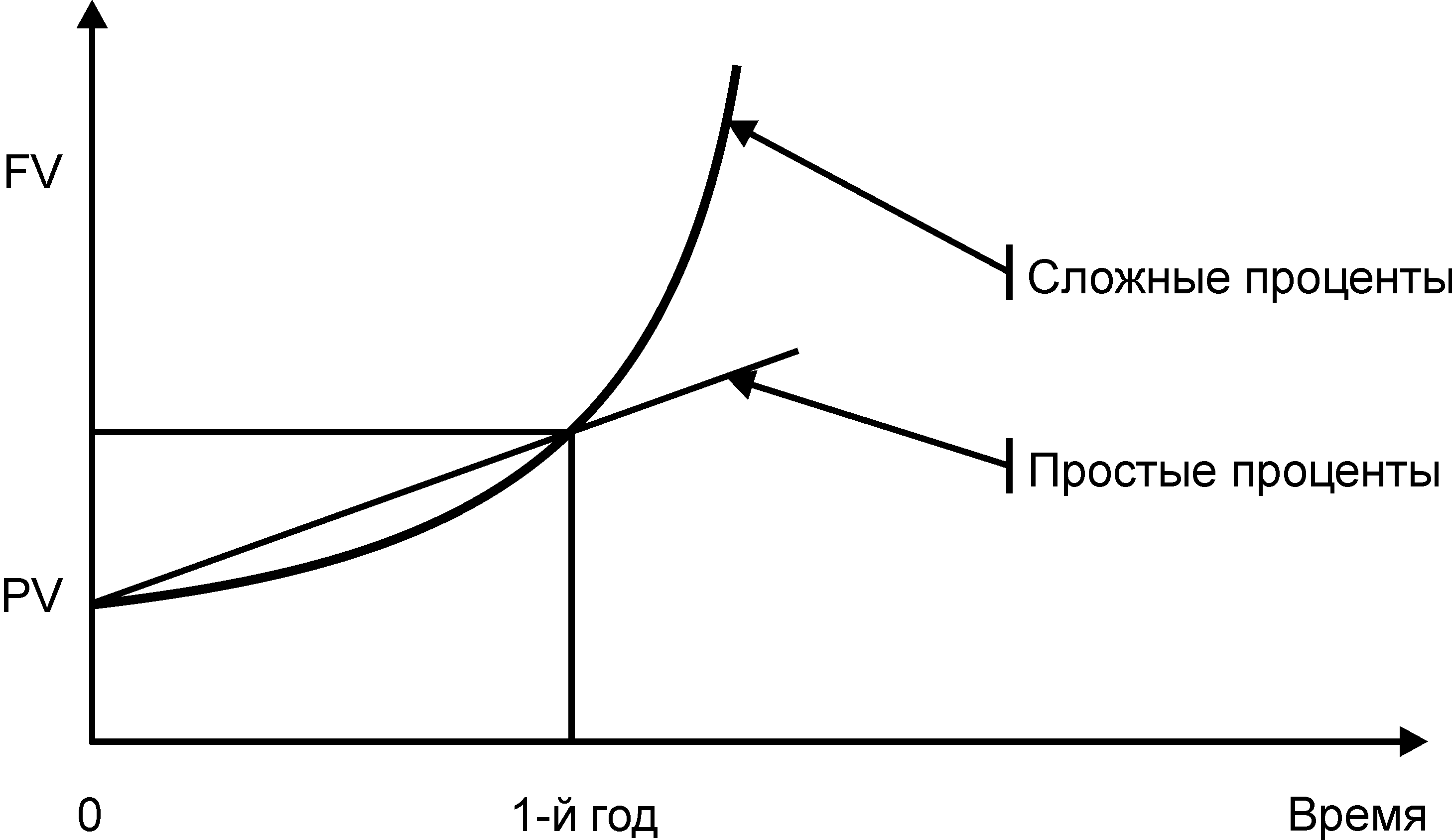

Из-за постоянного роста базы вследствие капитализации процентов рост первоначальной суммы денег осуществляется с ускорением.

При сроке операции менее года наращение по простым процентам дает больший результат, чем по сложным, а при сроке более года – наоборот (рисунок 2.2).

Рисунок 2.2 - Рост денежных средств при начислении простых и сложных процентов

Расчет наращенной суммы денег следует вести по формулам сложных процентов при:

- исчислении возросшей на проценты суммы задолженности, если проценты начисляются и присоединяются к основной сумме долга;

- неоднократном учете ценных бумаг (учете и переучете на одинаковых условиях);

- определении арендной платы при лизинговом обслуживании;

-оценке бескупонных облигаций;

- определении изменения стоимости денег под влиянием инфляции;

- дисконтировании денежных сумм за ряд периодов времени в проектном анализе.

Наращение по сложным процентампредставляет собой рост по закону геометрической прогрессии, первый член которой равен Р, а знаменатель (1 + i). В этом случае формула наращения для сложных процентов будет выглядеть

где i -годовая ставка сложных процентов;

- множитель (коэффициент) наращения, его значения для ставки за период i и числа процентных периодов n табулированы (прил. 4).

- множитель (коэффициент) наращения, его значения для ставки за период i и числа процентных периодов n табулированы (прил. 4).

В том случае, когда ставка сложных процентов меняется во времени, формула наращения имеет следующий вид:

S = Р (1 + i 1) n 1(1 + i 2) n 2...(1 + ik) nk,

где i 1, i 2,..., ik - последовательные значения ставок процентов, действующих в периоды п 1, п 2, ..., nk соответственно;

(1 + i 1) n 1(1 + i 2) n 2...(1 + ik) nk - множитель (коэффициент) наращения.

В ряде практических задач начальная и конечная суммы заданы контрактом, требуется определить либо срок платежа, либо процентную ставку, которая в данном случае может служить мерой сравнения с рыночными показателями и характеристикой доходности операции для кредитора. Указанные величины можно найти из формул наращения:

n = log(S / P)/log(1+ i),

i = (S / P)1/ n – 1.

В целях оценки своих перспектив кредитору и должнику интересно знать, через сколько лет сумма ссуды возрастет в N раз при данной процентной ставке. Для этого приравнивают множитель наращения величине N, в результате получают:

а) для простых процентов (1 + ni npoст.) = N, тогда

б) для сложных процентов (1 + i сложн.)n = N, тогда

Для случая N= 2 эти формулы называются формулами удвоенияи принимают следующий вид:

а) для простых процентов

б) для сложных процентов

В практических расчетах для быстрой оценки эффективности предлагаемой ставки наращения сложных процентов иногда пользуются приближенным расчетом при удвоении инвестиционной суммы, известным как «правило 72». Правило заключается в следующем: если i -процентная ставка, выраженная в процентах, то 72/ i представляет число периодов, за которое приблизительно исходная сумма удвоится. Это правило дает хорошие результаты для небольших значений i.

Следует отметить, что в большинстве финансовых расчетов процентная ставка берется в десятичных дробях, а при расчете по «правилу 72» - принимается в процентах.

Существуют и другие правила, с помощью которых можно быстро рассчитать ориентировочный срок удвоения первоначального капитала. В литературе можно встретить «правило 70» (п ≈ 0,7/ i), «правило 71» (п ≈ 0,71/ i), «правило 69» (п ≈ 0,69/ i).

При дробном числе лет проценты начисляются разными способами.

1. По формуле сложных процентов

2. На основе смешанного метода, согласно которому за целое число лет начисляются сложные проценты, а за дробное - простые

где п = а + b;

а -целое число лет;

b -дробная часть года.

3. В ряде коммерческих банков применяется правило, в соответствии с которым за отрезки времени меньше периода начисления проценты не начисляются, т.е.

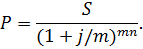

Если проценты начисляются и присоединяются не по истечении года, а чаще (m раз в год), то имеет место m -кратное начисление процентов. Наращение идет быстрее, чем при разовой капитализации. В такой ситуации в условиях финансовой сделки оговаривают не ставку за период, а годовую ставку (j), на основе которой исчисляют процентную ставку за период (j/m). При этом годовую базовую ставку (j) называют номинальной в отличие от эффективной ставки (i), которая характеризует доходность операции с учетом внутригодовой капитализации. Величина эффективной ставки обеспечивает такой же результат при начислении процентов один раз в год по ней, что и m -кратное наращение в год по ставке j/m. В результате получают

(1 + i) n = (1 + j/m) mn,

где i – эффективная ставка процентов;

j – номинальная ставка процентов.

Выражения для определения эффективной ставки через номинальную и наоборот имеют вид

i = (1 + j/m) m – 1,

.

.

Наращенная сумма при внутригодовой капитализации m раз определяется по формуле

Если срок финансовой операции определен не в годах, формула имеет вид:

Для определения срока операции и номинальной процентной ставки используют формулы:

n = log(S / P)/ m ·log(1+ j / m),

j = m [(S / P)1/ mn – 1].

При разработке инвестиционных решений в проектном анализе принимают иногда, что m →∞, т.е. осуществляется непрерывное начисление процентов по истечении малых промежутков времени. Ставку за этот малый промежуток времени называют силой роста, а наращенную стоимость определяют:

где е – математическая постоянная;

δ – сила роста, представляющая собой номинальную ставку процентов при m →∞, ее значения табулированы (прил. 5).

Дисконтирование на основе непрерывных процентных ставок осуществляется по формуле

Срок финансовой операции и сила роста определяются:

n = ln(S / P)/ δ,

δ = ln(S / P)/ n -1.

Как и в случае простых процентов существует два вида дисконтирования по сложным процентам:

1. Математическое дисконтирование. В этом случае решается задача, обратная наращению по сложным процентам:

Выражение  называют дисконтным множителем, его значения для ставки за период i и числа процентных периодов n табулированы (прил. 7).

называют дисконтным множителем, его значения для ставки за период i и числа процентных периодов n табулированы (прил. 7).

Если проценты начисляются т раз в году, то

Разность D = S - Р называют дисконтом.

2. Банковский учет. В этом случае предполагается использование сложной учетной ставки. Дисконтирование по сложной учетной ставке осуществляется по формуле

P = S (1 – d) n.

Дисконт в этом случае определяется аналогично: D = S – Р.

При использовании сложной учетной ставки процесс дисконтирования происходит с прогрессирующим замедлением, так как учетная ставка каждый раз применяется к сумме, уменьшенной за предыдущий период на величину дисконта.

В тех случаях, когда дисконтирование применяют т раз в году, используют номинальную учетную ставку f. Тогда в каждом периоде, равном 1 /т части года, дисконтирование осуществляется по сложной учетной ставке f/m. Процесс дисконтирования по этой сложной учетной ставке т раз в году описывается формулой

P = S (1 - f/m) тп.

Дисконтирование не один, а т раз в году быстрее снижает величину дисконта.

Под эффективной учетной ставкойпонимают сложную годовую учетную ставку, эквивалентную (по финансовым результатам) номинальной, применяемой при заданном числе дисконтирований в году т раз.

В соответствии с определением эффективной учетной ставки находят ее связь с номинальной из равенства дисконтных множителей:

(1 - f/m) mn = (1 - d) m,

из которого следует, что

d = 1 – (1 - f/m) m.

Эффективная учетная ставка всегда меньше номинальной.

Наращение является обратной задачей для учетных ставок. Формулы наращения по сложным учетным ставкам можно получить из формул дисконтирования:

S = Р /(1 - d)n,

S = P /(1 - f/m) mn.

При дисконтировании по сложной годовой учетной ставке срок операции и ставка процента имеют вид:

n = log(S / P)/log(l – d),

d = 1 - (Р / S)1/ n.

При дисконтировании по номинальной учетной ставке т раз в году получают

n = log(S / P)/ m ·log(l – f/m),

f = m [1 - (Р / S)1/ mn ].

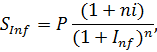

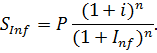

Инфляция представляет собой изменение баланса между денежной мамой и объемом созданных в стране благ и услуг в сторону увеличения денег. Денег на одну единицу товара приходится больше. Следовательно, происходит рост цен. Соответственно не денежную единицу приходится меньше товаров, т.е. деньги обесцениваются.

Каждая денежная единица обесценивается вследствие инфляции, в дальнейшем обесцениваются уже обесцененные деньги. Поэтому инфляционное влияние всегда следует оценивать по сложному проценту.

Формулы для расчета наращенной суммы денег с учетом влияния инфляции корректируются следующим образом:

- для простых процентов

где i – ставка доходности при инвестировании (брутто-ставка);

- темп инфляции (темп прироста индекса потребительских цен).

- темп инфляции (темп прироста индекса потребительских цен).

- для сложных процентов

К уровню инфляции прибавляется единица, так как уровень инфляции является темпом прироста индекса потребительских цен.

Таким образом достигается характеристика процесса наращения в условиях инфляции: ставка доходности является фактором роста денег и находится в числителе, а показатель инфляции является фактором их обесценения и находится в знаменателе в сумме с единицей.