2015-10-13

2015-10-13 1230

1230Объектами бухгалтерского учета являются хозяйственные средства организации (активы), источники их формирования (пассивы) и хозяйственные процессы, вызывающие изменение хозяйственных средств и источников их формирования.

Все изменения, связанные с объектами бухгалтерского учета в процессе кругооборота средств организации подлежат определенной степени познания. Поэтому следует определить предмет бухгалтерского учета.

Предметом бухгалтерского учета является хозяйственная деятельность организации или совокупность фактов хозяйственной жизни, подтверждающих наличие и движение имущества организации по видам, составу, размещению, источникам образования (формирования), целевому назначению и функциональной роли в процессе воспроизводства совокупного общественного продукта.

Одни и те же объекты, составляющие средства (имущество) организации, можно классифицировать по различным признакам. В основу бухгалтерского учета положены две основные классификации хозяйственных средств:

1) По роли в процессе производства (по виду);

2) По источникам образования (по принадлежности);

Первая классификация показывает, в качестве чего используются средства (активы), а вторая — за счет каких источников (пассивов) эти средства образованы (сформированы).

Все имущество по роли в процессе производства подразделяется на две группы: долгосрочные активы и краткосрочные активы.

К долгосрочным активам относятся основные средства, нематериальные активы, доходные вложения в материальные ценности, вложения в долгосрочные активы, долгосрочные финансовые вложения и отложенные налоговые активы.

К краткосрочным активам относятся сырье, материалы и другие аналогичные активы, готовая продукция, предназначенная для реализации, отгруженная покупателю готовая продукция, краткосрочная дебиторская задолженность и краткосрочные финансовые вложения, а также денежные средства и их эквиваленты.

В отличие от долгосрочных активов краткосрочные активы участвуют только в одном кругообороте имущества организации.

По источникам образования все средства, находящиеся в распоряжении организации, делят на две группы: источники собственных средств и источники заемных средств.

К источникам собственных средств относятся: уставный капитал, резервный капитал, добавочный капитал, целевое финансирование и прибыль.

К источникам заемных средств относятся: кредиты банка и займы, кредиторская задолженность организации поставщикам, персоналу организации по оплате труда, бюджету по налогам и сборам и другим кредиторам.

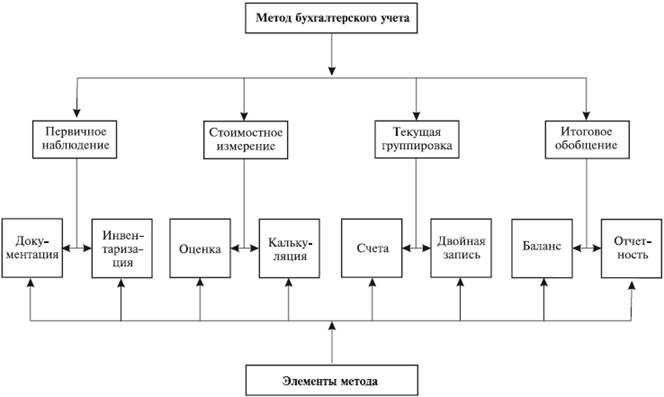

Метод бухгалтерского дела (учета) – совокупность способов и приемов, с помощью которых постигаются объекты бухгалтерского дела (учета), т. е. совокупность элементов метода бухгалтерского учета. На рис. 1. представлены элементы метода бухгалтерского учета.

Рис. 1. Элементы метода бухгалтерского учета