2015-10-22

2015-10-22 635

635| Направление подготовки: 030900 Юриспруденция | |

| Квалификация (степень) выпускника: Бакалавр | |

| Форма обучения: Очная, заочная |

Красноярск — 2012

ФИНАНСЫ И ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ ГОСУДАРСТВА:

ФОНДОВАЯ ЛЕКЦИЯ К ДИСЦИПЛИНЕ «ФИНАНСОВОЕ ПРАВО»

Содержание

Введение

1. Финансовая система России

2. Понятие финансовой деятельности государства

3. Функции государственных и муниципальных финансов

4. Конституционные основы финансовой деятельности. Органы, ее осуществляющие.

Заключение

Фондовая лекция подготовлена доцентом кафедры трудового и административного права

____________________ А.И. Поздняков

Фондовая лекция рассмотрена на заседании кафедры трудового и административного права

Протокол №_______ «___» ____________ 2012 г.

Зав. кафедрой _________________ Е.Р. Воронкова, к.ю.н., доцент

Председатель НМС по направлению:

зам. декана по научно-методической работе

юридического факультета

_________________ Е.Р. Воронкова, к.ю.н., доцент

Протокол №_______ «___» ____________ 2012 г.

Введение

В последнее время много говорится о смене курса реформ, а точнее — об адекватных подходах к финансовой стратегии развития общества. Но речь идет не об отказе от основ рыночной экономики — в моделях рыночной экономики всегда присутствуют характерные национально-государственные черты и отличительные особенности. Современная ситуация в Российской Федерации ярко свидетельствует о необходимости усиления регулирующей роли государства в финансовом секторе экономики.

Главными проблемами в области государственных и муниципальных финансов являются: сбалансированность бюджетов всех уровней и государственных внебюджетных фондов; совершенствование налоговой системы; повышение эффективности использования государственной и муниципальной собственности; совершенствование бюджетного федерализма; обеспечение единства денежно-кредитной и финансовой политики, укрепление финансового контроля и др.

Реформирование экономики требует осмысления накопленною опыта, выявления эволюционных процессов и скачкообразных шагов к освоению рыночных форм, методов и принципов финансового регулирования. Направленность преобразований в государственном и муниципальном секторах экономики требует тщательного изучения их закономерностей в условиях адаптации к новой среде хозяйствования.

В работе рассмотрены актуальные аспекты функционирования государственных финансов, в том числе их сущность, функции, роль и принципы финансовой деятельности государства.

Выявить и обосновать тенденции развития финансовых отношений можно только на основе новых концептуальных и методологических разработок различных аспектов функционирования финансов, изучения действующей законодательной и нормативной базы на федеральном, субфедеральном и муниципальном уровнях в их единстве.

Предмет работы — экономические, организационные, правовые и социальные аспекты государственных и муниципальных финансов применительно к периоду трансформации российской экономики.

Объект изучения — практический опыт, накопленный в сфере функционирования государственных и муниципальных финансов, государственного финансового регулирования в рамках действующих законодательных и нормативных актов.

1. Финансовая система России

Финансы как целостная экономическая категория с присущими ей общими свойствами - имеют свою структуру, в которую входят несколько взаимосвязанных звеньев (институтов), отличающихся своими особенностями. Необходимость их выделения обусловлена многообразием потребностей общества, которые обслуживают финансы. Многозвенность финансов способствует более эффективному их воздействию на экономику страны и социальную сферу.

Совокупность входящих в состав финансов звеньев (институтов) в их взаимосвязи образует финансовую систему страны. В финансовой системе Российской Федерации в последние годы произошли существенные изменения. Они обусловлены преобразованиями в экономике (переход к рыночным отношениям) и политическими условиями (распад СССР, изменения федеративных отношений в РФ, становление местного самоуправления и др.). В результате появились новые институты в финансовой системе, изменилось содержание вошедших в нее звеньев, их взаимодействие между собой.

На современном этапе в состав финансовой системы Российской Федерации входят следующие звенья (институты) [8]:

- бюджетная система, состоящая из государственных (федерального и бюджетов субъектов Федерации) и местных бюджетов. Это центральное звено финансовой системы. Концентрируемые в бюджетах денежные фонды используются для решения общих задач соответствующей территории. Средства бюджетной системы в основном образуются за счет налогов и других обязательных платежей юридических и физических лиц. Однако используется привлечение средств и на возвратной основе через внутренний и внешний кредит;

- внебюджетные целевые государственные и муниципальные (местные) денежные фонды, создаваемые соответствующими представительными или исполнительными органами государственной власти и местного самоуправления. Они используются на определенные цели соответственно своему предназначению. Это новое, появившееся в начале 90-х гг., звено финансовой системы, при создании которого использован зарубежный опыт. К ним относятся такие социальные фонды, как Пенсионный, Фонд государственного социального страхования, Фонд занятости, Фонд обязательного медицинского страхования, сформированные во исполнение требований законодательства. Появились и другие внебюджетные фонды, в том числе на основании актов Правительства РФ. Они образуются как за счет обязательных платежей юридических и физических лиц, так и за счет поступлений добровольного характера. Однако в связи с недостаточностью средств в бюджетной системе (бюджетным дефицитом), распыленностью государственных средств по многочисленным фондам, фактами неэффективного использования средств этими фондами начала проводиться политика включения их (консолидации) в бюджет. С 1995 г. в федеральном бюджете консолидируются фонды: дорожный, экологический, государственный фонд борьбы с преступностью, фонд развития таможенной системы РФ и др.;

- финансы предприятий, организаций, учреждений, отраслей народного хозяйства как обособленные денежные фонды, находящиеся в распоряжении соответствующих субъектов (предприятий, министерств и т.д.) и используемые ими для выполнения своих функций и задач. Для современных условий характерно многообразие форм собственности, на основе которых функционируют финансы предприятий, организаций и учреждений. Это звено подразделяется на финансы коммерческих и некоммерческих организаций. Финансы предприятий - исходное звено, основа всей финансовой системы, так как они непосредственно связаны с материальным производством, в процессе которого создается национальный доход, затем распределяемый и перераспределяемый посредством финансовой системы.

Государственные и муниципальные финансы выражают экономические отношения, связанные с обеспечением централизованными источниками финансирования государственного и муниципального секторов экономики, наиболее значимых программ развития производства и общественного сектора, организаций и учреждений бюджетной сферы и т.п. Их функционирование направлено на достижение общих целей развития социально ориентированной экономики.

Государственные и муниципальные финансы функционируют в рамках финансовой системы государства и являются ее центральным звеном (рис. 1).

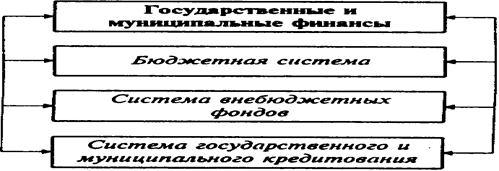

Рис. 1. Состав государственных и муниципальных финансов

Государственные и муниципальные финансы имеют четкую целевую ориентацию. Они затрагивают определенные социально-политические интересы отдельных слоев общества. Однако во всех своих аспектах они ориентированы на решение государственных и муниципальных задач.

2. Понятие финансовой деятельности государства

Необходимость использования финансов (финансовой системы) обусловила осуществление государством в этой области специальной деятельности, а именно - финансовой деятельности.

финансовая деятельность государства - это осуществление им функций по планомерному формированию, распределению и использованию денежных фондов (финансовых ресурсов) в целях реализации задач социально-экономического развития, обеспечения обороноспособности и безопасности страны [9].

Разумеется, финансовые ресурсы требуются также (и в значительном количестве) для содержания государственных органов, которые призваны выполнять названные задачи в соответствии со своей компетенцией, а также осуществлять финансовую деятельность от имени государства. Финансовую деятельность, помимо государственных органов, осуществляют и органы местного самоуправления. Деятельность тех и других связана между собой общей целенаправленностью на потребности общества, носит публичный характер, однако различается конкретными задачами, финансовая деятельность органов местного самоуправления направлена на решение задач местного значения. Она представляет собой осуществление органами местного самоуправления функций по планомерному формированию, распределению и использованию муниципальных (местных) денежных фондов в целях реализации социально-экономических задач местного значения и обеспечения финансовой базы деятельности органов местного самоуправления.

Составной частью каждой из функций финансовой деятельности государства и местного самоуправления является финансовый контроль, что вытекает из сущности финансов.

Многозвенность финансовой системы обусловила разнообразие ее функций соответственно особенностям каждого из ее звеньев (институтов).

финансовая деятельность государства выступает как важная и необходимая сторона социального управления. Аккумулированные государством (и органами местного самоуправления) денежные средства направляются в экономическую и социальную сферы с учетом приоритетности финансируемых мероприятий. Воздействие на социально-экономические процессы производится и путем стимулирования деятельности, признанной приоритетной, посредством предоставления налоговых льгот, низких процентных ставок при кредитовании, предоставления беспроцентных ссуд и т.д.

Финансовая деятельность влияет на развитие федеративных отношении и местного самоуправления.

Как управляющая система финансовая деятельность проявляется в разнообразных методах. Для аккумуляции денежных средств в государственные и муниципальные фонды применяются методы различных обязательных платежей и разнообразные формы привлечения средств на добровольных началах.

При распределении государственных и муниципальных денежных средств применяются методы финансирования (выделение средств на началах безвозмездности и безвозвратности) и кредитования (предоставление средств на условиях возмездности и возвратности).

Поступление денежный средств в процессе финансовой деятельности в распоряжение государства, органов местного самоуправления, юридических и физических лиц, а также использование их производится посредством расчетов (безналичных или с помощью денежных знаков).

Для осуществления внешних экономических, научных, культурных, других связей используются различные формы международных расчетов, валютные операции.

Особенностью финансовой деятельности в современных условиях является активное развитие финансового рынка в России как сферы реализации ценных бумаг, функционирования кредита, используемых для пополнения финансовых ресурсов государства и органов местного самоуправления, для формирования денежных фондов предприятий, организаций.

Финансовая деятельность в РФ осуществляется в условиях экономического сотрудничества со странами СНГ и взаимодействия со странами дальнего зарубежья.

3. Функции государственных и муниципальных финансов

Государственные и муниципальные финансы как экономическая категория проявляются в выполняемых ими функциях. Изучение функций необходимо для реализации государственной финансовой политики. В рамках финансовой науки существует определенное единство функций финансов государства и финансов предприятий и в то же время имеются существенные различия, определяющие значимость общегосударственных интересов и предпринимательского аспекта деятельности.

Основные функции финансовой системы. Для финансовой системы в целом решающее значение имеют следующие функции: планирование, организация, стимулирование, контроль.

1. Функция планирования предполагает формулирование целей и выбор путей их достижения на основании разграничения полномочий и предметов ведения между Федерацией, субъектами Федерации и органами местного самоуправления. К функции планирования обычно относят и распределение ограниченного объема финансовых ресурсов во временном аспекте исходя из приоритетов и целей развития, их перераспределение между федеральным бюджетом и бюджетами субъектов Федерации и'6рганов местного самоуправления. Реализуется эта функция через составление бюджетов на соответствующий финансовый год и перспективу, балансов финансовых ресурсов, порядка налогообложения и т.п.

2. Функция организации включает бюджетное устройство, бюджетную классификацию, предполагает необходимость определения порядка составления, утверждения и исполнения бюджета, выбор уполномоченных кредитных организаций, разграничение полномочий законодательных и исполнительных органов власти в бюджетном процессе, определения прав и обязанностей функциональных подразделений финансовых органов. С этой функцией связан процесс организационного построения внутренней системы регулирования и контроля бюджетных потоков и финансовых ресурсов государства.

3. Функция стимулирования основывается на деятельности, направленной на реализацию целей. С помощью этой функции интерпретируются факторы, влияющие на финансовую деятельность и учитывающие ее потребность в денежных средствах. Решающую роль играют факторы, определяющие поведение служащих в процессе принятия ими решений по тактическим и стратегическим аспектам финансов.

4. Функция контроля означает содействие реализации поставленных целей. К ним относится выработка норм и нормативов, являющихся эталоном, критерием оценки результатов, сравнение достижений с поставленными целями и установленными критериями, обеспечение внесения необходимых изменений в условия и факторы финансовой деятельности.

Функции финансов, связанные с регулированием реального денежного оборота.

1. Распределительная функция государственных и муниципальных финансов заключается в том, что через распределение и перераспределение вновь созданной стоимости обеспечиваются общегосударственные потребности, формируются источники финансирования общественного сектора экономики, достигается сбалансированность бюджетов и внебюджетных фондов в рамках единой бюджетной системы РФ.

Государственные и муниципальные финансы функционируют на основе перераспределения финансовых ресурсов через систему централизованных фондов. С помощью этой функции они обслуживают воспроизводственные процессы как в рамках относительно обособленных структурных образований, так и в общегосударственном масштабе.

Распределительная функция заключается в том, что вновь созданная стоимость подлежит распределению в целях выполнения денежных обязательств предприятий перед бюджетом, банками, контрагентами. Ее результатом является формирование и использование централизованных фондов денежных средств, содержание непроизводственной сферы экономики.

Основными объектами реализации распределительной функции финансов являются обязательные платежи в бюджет и внебюджетные фонды, а также источники финансирования бюджетного дефицита. Особую роль играет процесс перераспределения доходов между различными уровнями бюджетов.

2. Контрольная функция государственных и муниципальных. финансов заключается в реализации контроля рублем за реальным денежным оборотом, участником которого является государство, формированием централизованных фондов денежных средств. Контроль рублем имеет две формы:

• контроль за изменением финансовых показателей, состоянием платежей и расчетов;

• контроль за реализацией стратегии финансирования.

В первом случае применяется система санкций и поощрений, использующая меры принудительного или стимулирующего характера. Во втором случае речь идет о реализации долгосрочной финансовой политики, в которой основное внимание обращается на предвидение изменений и заблаговременное приспособление к ним порядка и условий финансирования. Постоянные изменения, обновления в финансовой системе нуждаются в адекватной реакции на это всех ветвей власти.

Контрольная функция финансов всегда имеет конкретную форму проявления. Она может быть направлена на бюджет определенного уровня, внебюджетный фонд, предприятие или учреждение и т.п.

Контрольная функция государственных и муниципальных финансов реализуется по следующим основным направлениям:

1) контроль за правильным и своевременным перечислением средств в централизованные фонды;

2) контроль за соблюдением заданных параметров централизованных фондов денежных средств с учетом потребностей производственного и социального развития;

3) контроль за целенаправленным и эффективным использованием финансовых ресурсов.

Целевое и эффективное использование, финансовых ресурсов контролируется на основе составляемых плановых и отчетных смет образования и расходования денежных фондов.

4. Конституционные основы финансовой деятельности.

Органы, ее осуществляющие

4.1. Конституционные основы финансовой деятельности

Финансовая деятельность государства и органов местного самоуправления основана на определенных принципах, то есть основополагающих правилах и требованиях, выражающих ее наиболее существенные особенности и целенаправленность. Основное содержание этих принципов определяется Конституцией РФ, ее общими положениями об основах организации и функционирования Российского государства и нормами, специально относящимися к его финансовой деятельности.

Среди таких принципов можно выделить следующие.

Принцип федерализма, согласно которому финансовая деятельность направлена на сочетание общефедеративных интересов с интересами субъектов Федерации, обеспечивает необходимыми финансовыми ресурсами выполнение функций, имеющих общее значение для Федерации в целом, а также жизнедеятельность и самостоятельность (в рамках Конституции РФ) субъектов Федерации.

Федеральные государственные органы и государственные органы власти субъектов Федерации осуществляют функции финансовой деятельности в соответствии с установленным Конституцией РФ разграничением предметов ведения между Федерацией и ее субъектами. Так, в ведении Российской Федерации находятся: установление основ федеральной финансовой политики, финансовое, валютное и кредитное регулирование, федеральные экономические службы, включая федеральные банки, федеральные налоги и сборы, федеральные фонды регионального развития (ст. 71). К совместному ведению Российской Федерации и ее субъектов отнесено установление общих принципов налогообложения и сборов в Российской федерации (ст. 72). Вне этих пределов субъекты Российской Федерации обладают в области финансов всей полнотой государственной власти (ст. 73, 76).

Единство финансовой политики и денежной системы. Самостоятельность субъектов Федерации не должна выходить за рамки основ федеральной финансовой политики, а также установленных совместно общих принципов налогообложения и споров. Система налогов, взимаемых в федеральный бюджет, и общие принципы налогообложения и сборов устанавливаются федеральным законом.

Единство финансовой политики является необходимым условием гарантированного Конституцией РФ единства экономического пространства в РФ, свободного перемещения финансовых средств (ст. 8).

Единство финансовой политики требует единой денежной системы в стране. Согласно Конституции РФ денежной единицей в РФ является рубль. Денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации. Введение и эмиссия других денег в Российской Федерации не допускается (ст. 75).

Равноправие субъектов Федерации в области финансовой деятельности определяется ст. 5 Конституции РФ, установившей их равноправие в целом. На каждого из субъектов Федерации в равной мере распространяется федеральное финансовое законодательство. Вне пределов ведения Российской Федерации и совместного ведения каждый из субъектов РФ осуществляет собственное правовое регулирование финансовых отношений и самостоятельную финансовую деятельность: утверждает бюджет, устанавливает налоги и т.д.

Самостоятельность финансовой деятельности органов местного самоуправления гарантирована Конституцией РФ (ст. 12, 130 - 133). Эти органы руководствуются в своей деятельности законодательством РФ и соответствующего субъекта Федерации. Они самостоятельно утверждают и исполняют местный бюджет, образуют и используют внебюджетные целевые фонды, устанавливают местные налоги и сборы в соответствии о упомянутым законодательством.

Социальная направленность финансовой деятельности в РФ вытекает из положений Конституции РФ. Ее ст. 7 характеризует Российскую Федерацию как социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека. Согласно этой политике предусмотрена охрана труда и здоровья людей, установление гарантированного минимума оплаты труда, обеспечение государственной поддержки семьи, материнства, отцовства и детства, инвалидов и пожилых граждан, развитие социальных служб, установление государственных пенсий, пособий и иных гарантий социальной защиты. Для реализации такой политики требуется сосредоточение в распоряжении государства необходимых финансовых ресурсов и распределение их на соответствующие цели, то есть финансовая деятельность определенной направленности.

Функции в области финансовой деятельности распределяются на основе разделения законодательной (представительной) и исполнительной властей. Конституция РФ исходя из этого принципа определяет полномочия законодательных (представительных) и исполнительных органов власти (ст. 106, 114).

Участие граждан РФ в финансовой деятельности государства и органов местного самоуправления вытекает из положения Конституции РФ (ст. 32) о праве граждан РФ участвовать в управлении делами государства как непосредственно, так и через своих представителей. Это конституционное положение имеет прямое отношение к финансовой деятельности как составной части управления делами государства.

Основы принципа гласности установлены нормами Конституции РФ, требующими официального опубликования законов, что непосредственно относится и к законам, регулирующим финансовую деятельность. Любые нормативные акты, затрагивающие права, свободы и обязанности человека и гражданина, не могут применяться, если они не опубликованы официально для всеобщего сведения (ст. 15). Принцип гласности получил закрепление и в специальном, финансовом законодательстве.

Принцип плановости выражается в том, что деятельность государства по образованию, распределению и использованию финансовых ресурсов осуществляется на основании финансовых планов, разрабатываемых в соответствии с государственными и местными планами и программами, а òàêæå планами предприятий, организаций и учреждений. О некоторых формах финансового планирования говорится в Конституции РФ. К ним относится разработка и утверждение бюджетов разных уровней, внебюджетных фондов (Конституция РФ, ст. 71, 114, 132).

В условиях перехода к рыночной экономике финансовое планирование претерпело значительные изменения в сравнении с ранее существовавшим в период административно-командной системы. Однако планирование финансов не только не противоречит принципам рыночных отношений, но является необходимым для них и выступает как важный элемент регулирования экономического и социального развития и управления финансами, хотя и со своими особенностями. В условиях рыночной экономики финансовое планирование опирается не на директивные предписания распределительного характера, а на рыночный механизм обмена товарами и услугами, признание затрат на их производство общественно необходимыми на основе закона спроса и предложения. Такая основа требует усиления прогнозирования в определении направлений использования финансовых ресурсов, с которым неразрывно связано финансовое планирование,

Финансовым планированием охвачены все звенья финансовой системы. Оно осуществляется на всех территориальных уровнях, а также в разных отраслях и сферах народного хозяйства, в рамках предприятий, организаций и учреждений. В масштабе государства в целом составляется сводный финансовый баланс, в котором учитываются финансовые ресурсы страны.

Наконец, принцип законности, означающий необходимость строгого соблюдения требований законодательства всеми участниками отношений, возникающих в процессе финансовой деятельности, включая государственные органы власти, органы местного самоуправления, предприятия, организации, учреждения и граждан. Этот принцип вытекает из ст. 1 Конституции РФ, определившей Российскую Федерацию правовым государством. Он закреплен и в других статьях Конституции (ст. 2, 15, 57 и др.), а также в финансовом законодательстве.

4.2. Финансовые и кредитные органы

В 90-х гг. система финансово-кредитных органов в РФ в связи с экономическими преобразованиями была существенно перестроена: появились новые органы (Государственная налоговая служба, Федеральное казначейство, Госстрахнадзор, коммерческие банки), изменилась структура Министерства финансов и соответствующих нижестоящих органов.

В единую систему органов государственного управления финансами в Российской Федерации входят Министерство финансов РФ, министерства финансов республик, финансовые управления (министерства) в других субъектах Федерации и органы федерального казначейства. Кроме того, в системе органов местного самоуправления образуются финансовые отделы.

Управляя финансами согласно своим полномочиям, все эти органы организуют осуществление единой государственной финансовой политики. В их задачи входят:

- организация финансовой деятельности на соответствующей территории, способствующей развитию рыночных' отношений в экономике, увеличению поступлений в бюджет;

- анализ и прогнозирование развития экономики и финансов;

- составление проекта бюджета данной территории и обеспечение его исполнения, прогнозирование и составление консолидированного бюджета, финансовое исполнение целевых внебюджетных фондов;

- наблюдение за состоянием денежного обращения и кредита, участие в разработке и осуществлении мер по обеспечению товарно-денежных пропорций и сбалансированности денежных доходов и расходов населения;

- организация и проведение финансового контроля;

- организация учета и отчетности в области финансов.

Министерство финансов РФ осуществляет общее руководство организацией финансов в стране[1]. Оно обеспечивает проведение единой государственной финансовой, бюджетной, налоговой и валютной политики. Министерство финансов РФ, исходя из этих задач, направляет деятельность министерств финансов республик и финансовых органов субъектов Федерации, координирует деятельность в данной сфере иных федеральных органов исполнительной власти, издает методические указания, инструкции и другие документы по вопросам организации работы финансовых органов.

В последнее время предприняты меры по усилению роли Министерства финансов РФ. Оно стало правопреемником ряда существовавших самостоятельно служб, функции которых перешли к Министерству финансов РФ: Федеральной службы России по надзору за страховой деятельностью; Государственного фонда драгоценных металлов и драгоценных камней РФ и Федеральной комиссии лотерей и игр РФ. В состав коллегии Минфина РФ вошли руководители Государственной налоговой службы РФ и Государственного таможенного комитета РФ.

Деятельность Министерства финансов РФ распространяется, хотя и в разной степени, на все звенья финансовой системы РФ. Под его непосредственным повседневным воздействием находятся федеральный бюджет и государственные федеральные внебюджетные фонды.

Для выполнения своих задач и функций Министерство финансов РФ имеет необходимые права. К ним относятся:

а) права, вытекающие из функций по составлению и исполнению бюджета и связанного с этой деятельностью контроля;

б) права по применению мер принудительного воздействия в случаях нарушения установленного порядка (ограничивать и приостанавливать финансирование предприятий, учреждений и организаций, взыскивать с них в установленном порядке бюджетные средства, используемые не по целевому назначению; запрещать либо приостанавливать выпуск ценных бумаг акционерными обществами при нарушении законодательства);

в) права по регулированию соотношения доходов и расходов федерального бюджета и бюджетов субъектов Федерации в процессе их исполнения и поступления налогов в федеральный бюджет (выдавать при необходимости ссуды из федерального бюджета на покрытие временных кассовых разрывов по бюджетам субъектов Федерации, предоставлять отсрочки и рассрочки платежей по налогам в федеральный бюджет с уведомлением Государственной налоговой службы Российской Федерации).

Указом Президента Российской Федерации от 08.12.92 была образована система органов Федерального казначейства в подчинении

Министерства финансов РФ[2]. В состав этой системы входят Главное управление федерального казначейства Министерства финансов РФ и подчиненные ему территориальные органы по республикам, краям, областям, автономным образованиям, городам Москве и Санкт-Петербургу, другим городам (за исключением городов районного подчинения), районам и районам в городах.

Эти органы созданы в целях проведения государственной бюджетной политики, эффективного управления доходами и расходами в процессе исполнения федерального бюджета, повышения оперативности в финансировании государственных программ, усиления контроля за поступлением, целевым и экономным использованием государственных средств.

При осуществлении своих функций они взаимодействуют с учреждениями Центрального банка РФ, другими финансово-кредитными учреждениями.

Банковская система. Банки принято называть кредитными органами, исходя из того, что кредитование является важнейшей стороной их деятельности.

Согласно федеральному закону "О банках и банковской деятельности"[3] в настоящее время банковская система в РФ включает в себя:

а) Центральный банк РФ (Банк России);

б) кредитные организации;

в) филиалы и представительства иностранных банков.

Особое место в этой системе отведено Центральному банку РФ. К кредитным организациям относятся банки и небанковские кредитные организации.

Кредитная организация - это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ имеет право осуществлять банковские операции, предусмотренные федеральным законом. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Особо следует обратить внимание на то, что основной целью деятельности кредитной организации является извлечение прибыли. Заметим также, что закон выделяет Центральный банк РФ из системы кредитных организаций. Деятельность ЦБ РФ регулируется особым законом - "О Центральном банке РФ (Банке России}", новая редакция которого была принята в 1995 г.[4]

Центральный банк РФ (Банк России) занимает особое место в банковской системе, а его правовое положение отличается существенными особенностями. Это главный банк: РФ, он является государственной федеральной собственностью. Как и другие банки, Центральный банк РФ имеет статус юридического лица. Однако получение прибыли не является целью деятельности Центрального банка РФ. Вместе с тем как экономически самостоятельное учреждение он осуществляет свои расходы за счет собственных доходов. Государство не отвечает по обязательствам Центрального банка РФ, так же как и банк не несет ответственности по обязательствам государства, кроме случаев, когда они сами принимают на себя такие обязательства или это предусмотрено федеральными законами.

С другой стороны, Центральный банк выступает в качестве органа государственного регулирования и управления, наделенного властными полномочиями в области организации денежно-кредитных отношений. Центральный банк Российской Федерации подотчетен Государственной Думе. Его Председатель назначается на должность и освобождается от нее Государственной Думой Российской Федерации. Кандидатуру для назначения представляет Президент Российской Федерации (ст. 83 и 103 Конституции РФ).

Кредитная организация, имеющая статус банка, имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

В отличие от этого, небанковская кредитная организация имеет право осуществлять лишь отдельные банковские операции.

Издаваемые Центральным банком РФ по вопросам его компетенции нормативные акты обязательны для федеральных органов государственной власти, органов государственной власти субъектов Федерации, органов местного самоуправления, всех юридических и физических лиц.

Таким образом, деятельность финансово-кредитных органов обеспечивает функционирование и взаимодействие всех звеньев финансовой системы, исходя из единых основ социально-экономической политики в стране.

Заключение

В последнее время много говорится о смене курса реформ, а точнее об адекватных подходах к финансовой стратегии развития общества. Современная ситуация свидетельствует о необходимости усиления регулирующей роли государства в финансовом секторе экономики.

Остановимся прежде всего на проблемах государственных финансов. Главные из них:

- сбалансированность бюджетов всех уровней и государственных внебюджетных фондов;

- совершенствование налоговой системы;

- оптимизация структуры расходов государства;

- принятие реального и прозрачного бюджета;

- расширение инвестиционного финансирования;

- обеспечение единства денежно-кредитной и финансовой политики;

- стабилизация валютного курса рубля;

- регулирование процентных ставок;

- повышение эффективности использования государственной собственности;

- переход на казначейскую систему исполнения бюджетов;

- развитие финансовых взаимоотношений со странами СНГ и дальнего зарубежья.

1. Сбалансированность бюджетов и внебюджетных фондов может быть достигнута за счет увеличения сбора налогов и сокращения расходов, расширения эмиссионных и неэмиссионных источников финансирования бюджетного дефицита.

2. Увеличение сбора налогов достигается путем расширения налогооблагаемой базы, сокращения просроченной задолженности, усиления финансового контроля, изменения порядка зачисления платежей по уровням бюджетной системы, введения государственной монополии на производство алкогольной продукции. Особую роль играет изменение налогового законодательства. В частности, целесообразна отмена налоговых льгот по НДС, индексация специфических ставок акцизов, снижение ставки налога на прибыль и НДС, расширение сферы применения единого налога на вмененный доход.

3. Возможности сокращения расходов федерального бюджета практически исчерпаны. Речь в настоящее время может идти лишь об оптимизации структуры расходных статей.

4. Стратегический курс в сфере государственных финансов — это прежде всего реальный бюджет. А это означает, что до тех пор, пока экономика не «встанет на ноги» путем возрождения производства, у государства нет оснований для популистских заявлений относительно возможностей решения социально-экономических проблем за счет централизованного общегосударственного фонда финансовых ресурсов. Для решения этой проблемы необходимо создать все условия, чтобы накопления, активы, созданные в России, работали в ее интересах, как это делается в странах с развитой рыночной экономикой. В этом важнейшая задача всех ветвей власти, предпринимателей, населения.

5. Сокращение государственного сектора экономики и увеличение частной собственности в ключевых отраслях, включая естественные монополии, не привело к увеличению доходной базы государственного бюджета, росту объемов производства.

6. Большое значение имеет стабилизация валютного курса рубля. Целесообразно обратить внимание на проблему перевода валютных корреспондентских счетов НОСТРО российских коммерческих банков в Центральный банк РФ. Это позволило бы не только увеличить денежную базу и расширить денежную массу в обращении, но и поставить надежный заслон на пути незаконного вывоза капитала, сделать более реалистичным валютный курс рубля.

7. Одна из проблем федерального бюджета —повышение отдачи от использования государственной собственности. Необходимо повысить персональную ответственность представителей государства в органах управления корпораций, доля акций которых принадлежит государству, за эффективное использование активов, налаживание кооперационных связей и создание условий для привлечения инвестиций.

8. Необходима ориентация финансовой и денежно-кредитной политики России на ее геополитические интересы. А они, прежде всего, находятся в пределах стран СНГ. Ориентация государств СНГ на использование во взаимных расчетах доллара США, привлечение крупных внешних займов, существенно увеличивающих нагрузки на бюджеты, вызывает сложности с погашением задолженности, обеспечением сбалансированности платежных балансов.

Таким образом, важно проводить согласованную финансовую, денежно-кредитную и социально-экономическую политику, направленную на интересы широких слоев населения, создающих национальное богатство и обладающих огромным интеллектуальным потенциалом. Преодоление финансового кризиса находится в плоскости макроэкономической стабилизации на базе оживления, развития реального сектора экономики, приводящего к расширению налогооблагаемой базы, и укрепления геополитических и стратегических позиций России.

[1] Положение о Министерстве финансов Российской Федерации. Утв. Постановлением Правительства РФ от 19.09.94 // СЗ РФ. 1994. № 19. Ст. 2211; пост. Правительства РФ от 05.01.97 "Вопросы Министерства финансов Российской Федерации" // СЗ РФ. 1997. № 2. Ст. 248.

[2] Указ Президента РФ "О федеральном казначействе" // Ведомости Съезда народных депутатов РФ и Верховного Совета РФ. 1992. № 50. Ст. 2978. См. также Положение о федеральном казначействе Российской федерации. Утв. постановлением Правительства РФ от 27 августа 1993 г. // Собрание актов Президента и Правительства РФ. 1993. № 35. Ст. 3320.

[3] СЗ РФ. 1996. № 6. Ст. 492.

[4] СЗ РФ. 1995. № 18. Ст. 1593; 1996. № 1. Статьи 3 и 7: № 2. Ст. 55; № 26. Ст. 3032.