2017-10-25

2017-10-25 1150

1150Аналіз проблем економічної науки та практики переконливо свідчить, що врахування невизначеності, конфліктності й породжуваного ними ризику є однією з магістральних ліній розвитку економічної теорії другої половини ХХ ст. З ризиком доводиться стикатися у повсякденній практичній діяльності. Його неможливо уникнути в жодному з видів ділової активності. Так, він присутній, скажімо, під час прийняття рішень з приводу розміщення грошей у банку, при купівлі акцій та інших цінних паперів вкладанні коштів у нове виробництво тощо. Бездіяльність у сфері бізнесу пов’язана з ризиком невикористаних можливостей.

Необхідно відмітити, що об’єктивно існуючі невизначеність, конфліктність, нестача інформації на момент оцінювання, прийняття управлінських рішень, неоднозначність прогнозів, зміни як в оточуючому середовищі, так і в самій системі, еволюційні трансформаційні процеси, обмаль (нестача) часу для наукового обґрунтування значень економічних і фінансових показників та підтримки прийняття відповідних рішень, породжують ризик.

Ризик – це історична та економічна категорія.

Як історична категорія, ризик представляє собою усвідомлену можливу небезпеку.

Як економічну категорію ризик можна розглядати як випадок, що може здійснитися, або ж ні.

В економічній літературі під ризиком розуміють вірогідність (загрозу) втрати підприємством частини доходів або отримання додаткових видатків в результаті здійснення певної виробничої і фінансової діяльності.

Об’єктивність ризику у фінансово-економічній сфері ґрунтується на тому, що він існує в силу об’єктивних, притаманних економіці категорій конфліктності, невизначеності, розпливчастості, відсутності вичерпної інформації на момент оцінювання та прийняття управлінських рішень.

Суб’єктивність ризику зумовлюється тим, що в економіці (бізнесі) діють реальні люди (інвестори, менеджери, управлінські команди, бізнесмени) зі своїм досвідом, психологією, інтересами, смаками, схильністю чи несхильністю до ризику, своєю поведінкою.

Об’єктом ризику називають економічну систему, оцінити ефективність та умови функціонування котрої на перспективу у вичерпній повноті та з необхідною точністю неможливо.

Суб’єкт ризику – особа або колектив, які зацікавлені в результатах керування об’єктом ризику і мають відповідну компетенцію щодо керування та прийняття відповідних рішень стосовно об’єкта ризику.

Джерела ризику – це чинники (процеси, явища), котрі спричиняють невизначеність, конфліктність.

Враховуючи вищевикладене, ризик – це економічна категорія, котра відображає характерні особливості сприйняття зацікавленими суб’єктами економічних відносин об’єктивно існуючих невизначеності та конфліктності, іманентно притаманних процесам цілепокладання, управління, прийняття рішень, оцінювання, що обтяжені можливими загрозами та невикористаними можливостями.

Ризик як економічна категоря має такі риси:

1. Всеосяжність ризику. Не обтяжених ризиком господарюючих суб’єктів практично не існує. Ризик зумовлюється необхідністю подолання невизначеності, конфлікту на підставі певних суджень, прийняття відповідних гіпотез тощо. Звісно, що невизначеність, як така, залишається, але для конкретного суб’єкта господарювання (управлінської команди) ця невизначеність і конфлікт трансформується в ризик, який має відповідну об’єктивно-суб’єктивну структуру.

2. Ризиком обтяжені передбачення, прогнози, тому що майбутнє стосовно економічних процесів неможливо передбачити вичерпно, в усіх деталях.

3. Ризик виникає в процесах цілепокладання, оцінювання. З погляду теорії систем ризик розглядається як одна з системних характеристик, як властивість, що притаманна будь-яким видам цілеспрямованої діяльності. Ця системна характеристика проявляється як конфлікт між окремими цілями суб’єкта господарювання (суб’єкта ризику), як невизначеність стосовно реалізації цілей, зміст, напрямок й умови досягнення котрих не є чітко зрозумілими суб’єктові керування (прийняття рішень).

Ризик також пов’язаний з очікуваннями, рішеннями зацікавлених суб’єктів господарювання оскільки ризику не існує безвідносно щодо цих суб’єктів (у природи немає поганої погоди). Відсутній ризик для тих суб’єктів господарювання, котрі не мають власної зацікавленості стосовно функціонування й розвитку певної економічної системи, коли деяка сфера діяльності їх не стосується, або якщо відповідальність можна перекласти на інших суб’єктів господарювання, чи на суспільство загалом.

4. Необхідно чітко розрізняти ризик як економічну категорію та його кількісну міру (кількісну оцінку ступеня ризику). Водночас, аналіз низки наукових праць показує, що неможливо виокремити один чи два загальні показники ризику. Однак, нерідко плутають ризик та одну з його кількісних оцінок. Вважають, зокрема, що ризик – це ймовірність несприятливої події, забуваючи про низку інших показників кількісної міри ризику. У той же час визначення ризику як економічної категорії не повинно відбивати лише одну грань такого багатогранного феномену як ризик.

Міра ризику є вектором, одна група компонент якого кількісно характеризує окремі грані ризику як об’єктивної категорії. Решта – враховує ставлення його суб’єктів до невизначеності, конфлікту, і, відповідно, до ризику.

5. Структура та міра ризику діалектично змінюються в часі під впливом змін (трансформації)зовнішнього та внутрішнього середовища, дії низки об’єктивних та суб’єктивних чинників.

6. Вимірювання ризику ґрунтується на загально-методологічних положеннях теорії вимірювання, яка складає підґрунтя будь-яких вимірювань. Згідно з цією теорією вимірюються властивості емпіричних об’єктів, а не самі об’єкти, хоча жодна властивість не може існувати поза реальним об’єктом, а певною властивістю можуть бути наділені різні об’єкти.

Ризикологія – наука про основні закономірності, принципи та інструментарій виявлення, врахування, оцінювання та управління ризиком, який відображає характерні особливості сприйняття зацікавленими суб’єктами господарювання об’єктивно існуючих невизначеності, конфліктності, іманентно притаманних процесам цілепокладання, оцінювання, управління об’єктами ризику, котрі обтяжені можливими загрозами та невикористаними можливостями.

Філософія будь-якої науки акцентує увагу передусім на її аксіоматичному апараті. Ризикологія грунтується на таких аксіомах:

Аксіома загальності – будь-який вид діяльності, що здійснюється фінансово-економічною системою, несе в собі ті чи інші ризики, котрі за певних умов можуть проявитися і призвести до небажаних наслідків для системи загалом чи її структурних складових. Йдеться також і про ризик невикористаних можливостей (закопаних талантів).

Аксіома прийнятності – кожна інтелектуальна система, що здійснює певний набір видів діяльності, так чи інакше (свідомо чи несвідомо) оцінює ступінь ризику, використовуючи свої внутрішні категорії, гіпотези, мотивації, котрі залежать також від стану та динаміки зовнішнього середовища, а також ураховуючи власне ставлення до ризику.

Аксіома неповторюваності – структура та міра ризику змінюються в часі, не повторюючись навіть у подібних ситуаціях.

Зазначимо, що ризикологія за своєю сутністю є метанаукою, що зумовлюється багатогранністю прояву ризику. Коли ставиться питання стосовно цілепокладання у конкретній науці, то завжди постає (в тій чи іншій формі) питання про ризик. Ризик завжди пов’язаний з цілепокладанням і цілездійсненням, тобто будь-яку науку завжди супроводжує ризикологічна діяльність.

Невизначеність — фундаментальна характеристика недостатньої забезпеченості процесу прийняття економічних рішень знаннями стосовно певної проблемної ситуації. Невизначеність можна трактувати та деталізувати як недостовірність (ефект «марева»), неоднозначність (ефект «нечіткості», «розпливчастості»). Вони, в свою чергу, можуть бути деталізованими (див. рис. 1.1).

Рис. 1.1. Ієрархія видів невизначеності

Так, зокрема, невідомість свідчить про повну або часткову відсутність інформації щодо певної проблемної ситуації.

Причинами цього можуть бути також неповнота інформації, неструктурованість, неінтерпретованість, несприйнятливість, що значно ускладнює процес прийняття раціональних рішень..

Неповнота свідчить про нестачу доступної для реєстрації і необхідної для розв’язання задачі інформації. Неінтерпретованість вказує на відсутність однозначної відповідності між якісними та кількісними складовими інформаційної множини, наприклад, між економічними показниками певного об’єкта (проекту) та числовими значеннями цих показників. Неструктурованість ускладнює чи практично унеможливлює доступ до відповідних наявних даних. Несприйнятливість пов’язана з незрозумілою для суб’єкта прийняття рішень (суб’єкта ризику) формою реєстрації і представлення відповідних даних, наприклад, представлення у незрозумілих для суб’єкта одиницях виміру необхідних показників.

Недостовірність свідчить про наявність фіктивних даних, тобто таких, що не об’єктивно відображають проблемну ситуацію. Причинами недостовірності можуть бути неадекватність, суперечливість (різнобій), мінливість, спотворення (свідоме чи ні) необхідної інформації.

Класифікація ризиків

В економічній літературі, присвяченій проблемам класифікації ризику, на наш погляд, ще немає чіткої системи класифікації ризиків. Існує низка підходів до цього. Очевидно чинниками ризику є все оточуюче нас довкілля, а також усі елементи об’єкта дослідження як складної економіко-кібернетичної системи (джерелами ризику є всі елементи системи, її прямі та зворотні зв’язки).

Класифікація ризиків може бути створена на різних характеристиках, наприклад на таких:

1. Причини (рід небезпеки), які викликають несприятливі події (рис. 1.2).

Рис. 1.2. Класифікація ризиків за родом небезпеки

2. Характер діяльності, з якою пов’язані відповідні ризики:

Рис. 1.3. Класифікація ризиків за характером діяльності

- технічний ризик – це ризик, пов’язаний з можливим технічним провалом виробництва (пов’язані з розгортанням виробництва і прибутком);

- комерційний ризик - це ризик, пов’язаний з відсутністю комерційного успіху (виникають в галузі управління фінансами і взаємовідносин торгових партнерів у процесі укладання договорів).

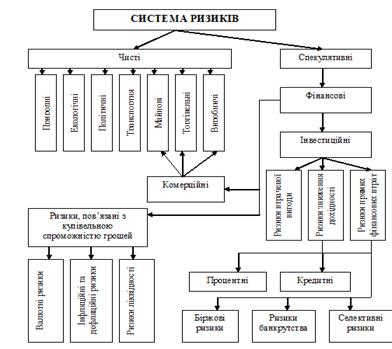

3. За характером наслідків ризики поділяють на чисті і спекулятивні.

Чисті ризики (статистичні) характеризуються тим, що вони практично завжди несуть у собі втрати для підприємницької діяльності. Причинами чистих ризиків можуть бути стихійнй лиха, війни, нещасні випадки, злочинні дії, недієздатність організації і т ін..

Спекулятивні ризики (динамічні) можуть нести в собі як втрати, так і додатковий прибуток. Причинами спекулятивних ризиків можуть бути зміни кон’юнктури ринку, зміна курсу валют, зміна податкового законодавства і т.п.

Загальна класифікація ризиків надається на рисунку 1.4.

Класифікують ризики і за такими ознаками:

¾ ризик, пов’язаний з господарською діяльністю;

¾ ризик, пов’язаний з особистістю підприємця;

¾ ризик, пов’язаний з неповною інформацією щодо стану довкілля.

У низці наукових праць запропоновано таку класифікацію ризику:

¾ за масштабами та обсягами (глобальний, локальний);

¾ за аспектами (психологічний, соціальний, економічний, екологічний, юридичний, політичний, медико-біологічний);

¾ за мірою об’єктивності та суб’єктивності (з об’єктивною ймовірністю, з суб’єктивною ймовірністю, з об’єктивно-суб’єктивною ймовірністю);

¾ за ступенем (мірою) ризиконасиченості рішень (мінімальний, середній, оптимальний або ж допустимий, критичний, катастрофічний);

¾ за мірою обґрунтованості ризику (раціональний, нераціональний, авантюрний);

¾ за терміном оцінки та урахування ризику (випереджаючий, своєчасний, запізнілий);

¾ за чисельністю осіб, які беруть участь у прийнятті рішень (індивідуальний, груповий, колективний);

¾ за ситуаційним класом джерел (в умовах невизначеності, в умовах конфлікту (конкуренції), в умовах розпливчастості (нечіткості)).

Рис. 1.4. Кваліфікаційна система ризиків

Кожний вид ризику, в свою чергу, доцільно детально розкласти на елементи, проаналізувати, змоделювати, урахувати, що дасть змогу певною мірою зменшити ступінь невизначеності та її руйнівні дії.