2017-10-25

2017-10-25 542

542Используются двухфакторная, трехфакторная и пятифакторная модели рентабельности активов.

Применяются методы индексный, цепных подстановок или интегральный.

Например, метод цепных подстановок коэффициент рентабельности можно рассчитать по трехфакторной модели для базового и отчетного года.

;

;

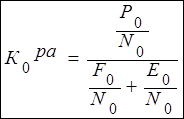

, где Кра коэффициент рентабельности активов.

, где Кра коэффициент рентабельности активов.

Определим методом цепных подстановок влияние факторов:

1. рентабельность продаж

, где

, где

- изменение коэффициента рентабельности активов под влиянием изменения рентабельности продаж

- изменение коэффициента рентабельности активов под влиянием изменения рентабельности продаж

КР1 и КР0 - коэффициенты рентабельности продаж соответственно в отчетном и базовом периодах;

N0 – выручка орт продаж в базовом периоде;

F0 – основные производственные фонды в базовом периоде;

E0 – оборотные фонды в базовом периоде.

2. фондоемкости основных производственных фондов:

,

,

3. оборачиваемость оборотных материальных средств

Алгебраическая сумма трех факторов должна соответствовать величине фактического изменения рентабельности активов за 2 года

ΔКра = Кра1-Кра0= ΔКра (Рр)+ ΔКра(F\N) + ΔКра (E\N)

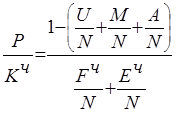

Анализ пятифакторной модели позволяет выявить влияние на рентабельность оплатоемкости продукции, материалоемкости, фондоемкости и амортизацеемкости продукции, а также оборачиваемости оборотных средств (коэффициента закрепления)

Методы факторного анализа рентабельности собственного капитала имеют свои особенности.

Двухфакторную модель финансовой рентабельности (Р/СК) можно рассмотреть в таком виде

Р/СК=P\N*N\CK

P\N рентабельность продаж;

N\CK - продажа 1 рубль собственного капитала.

Реальную величину собственного капитала представляют чистые активы (Кч), которые можно рассматривать как сумму чистых внеоборотных (Fч) и чистых оборотных (Еч) активов, а модели рентабельности чистых активов можно представить как:

Двухфакторную мультипликативную:

,

,

Трехфакторную мультипликативную:

Пятифакторную мультипликативную:

.

.

Методы анализа таких моделей тождественны методам анализа аналогичных моделей рентабельности всех активов.

Рентабельность собственного капитала (чистых активов) называют финансовой рентабельностью именно потому, что она характеризует эффективность не только использования активов, но и управления капиталом (собственным и заемным).